अवलोकन

यह रणनीति एक बहु-तकनीकी संकेतक-आधारित ट्रेंड फ़ॉलोइंग सिस्टम है, जो कई तकनीकी संकेतकों जैसे मूविंग एवरेज (EMA), डायरेक्शनल मूवमेंट इंडिकेटर (DMI), डिट्रेंडेड प्राइस ऑसिलेटर (DPO), रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और एवरेज ट्रू रेंज (ATR) को जोड़कर काम करता है। रणनीति एकाधिक सिग्नल पुष्टि के माध्यम से मजबूत प्रवृत्तियों की पहचान करती है और व्यापार करती है। रणनीति डिज़ाइन का मुख्य विचार ट्रेंड की दिशा, मोमेंटम और अस्थिरता जैसे कई बाजार लक्षणों की पुष्टि के बाद ही व्यापार करना है, जिससे सफलता की संभावना बढ़ सके।

रणनीति सिद्धांत

रणनीति मुख्य ट्रेंड निर्णय प्रणाली के रूप में ट्रिपल एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग करती है, और अन्य तकनीकी संकेतकों के साथ एकाधिक सिग्नल पुष्टि करती है:

- फास्ट EMA (10 दिन) का उपयोग अल्पकालिक मूल्य गति को पकड़ने के लिए

- मध्यम EMA (25 दिन) मध्यम अवधि के ट्रेंड फ़िल्टर के रूप में

- धीमी EMA (50 दिन) समग्र प्रवृत्ति दिशा को परिभाषित करती है

- DMI (14 दिन) प्रवृत्ति की दिशात्मक शक्ति की पुष्टि के लिए

- DPO का उपयोग मूल्य के रुझान से विचलन की डिग्री की पुष्टि के लिए

- RSI (14 दिन) मोमेंटम और ओवरबॉट/ओवरसोल्ड स्थिति को मापने के लिए

- ATR (14 दिन) स्टॉप-लॉस और लक्ष्य निर्धारण के लिए

ट्रेड सिग्नल ट्रिगर की शर्तें:

- लॉन्ग कंडीशन: फास्ट लाइन मिड लाइन को ऊपर से पार करती है और दोनों स्लो लाइन के ऊपर हैं, ADX>25, RSI>50, DPO>0

- शॉर्ट कंडीशन: फास्ट लाइन मिड लाइन को नीचे से पार करती है और दोनों स्लो लाइन के नीचे हैं, ADX>25, RSI<50, DPO<0

रणनीति के लाभ

- एकाधिक सिग्नल पुष्टि व्यापार की विश्वसनीयता बढ़ाती है और गलत संकेतों के जोखिम को कम करती है

- ट्रेंड फ़ॉलोइंग और मोमेंटम विशेषताओं का संयोजन मजबूत प्रवृत्तियों को प्रभावी ढंग से पकड़ने में मदद करता है

- ATR के माध्यम से स्टॉप-लॉस और टार्गेट को गतिशील रूप से समायोजित करना बाजार की अस्थिरता के अनुकूल होता है

- व्यवस्थित जोखिम प्रबंधन तंत्र, प्रत्येक ट्रेड का जोखिम खाते के 2% तक सीमित रहता है

- रणनीति का तर्क स्पष्ट है, प्रत्येक घटक का कार्य स्पष्ट है, डीबगिंग और अनुकूलन में सुविधा

रणनीति जोखिम

- साइडवेज़ बाजारों में बार-बार झूठे ब्रेकआउट संकेत उत्पन्न हो सकते हैं

- एकाधिक संकेतक पुष्टि के कारण एंट्री सिग्नल में देरी हो सकती है

- निश्चित ADX थ्रेशोल्ड विभिन्न बाजार परिवेशों में असंगत प्रदर्शन कर सकता है

- तेजी से रिवर्सल वाली परिस्थितियों में बड़ी ड्रॉडाउन का सामना करना पड़ सकता है

- पैरामीटर अनुकूलन से ऐतिहासिक डेटा पर ओवरफिटिंग हो सकती है

जोखिम नियंत्रण उपाय:

- बाजार की अस्थिरता के अनुकूल ATR-आधारित गतिशील स्टॉप-लॉस

- निश्चित अनुपात जोखिम प्रबंधन का कार्यान्वयन

- गलत संकेतों को कम करने के लिए एकाधिक संकेतक क्रॉस-पुष्टि

रणनीति अनुकूलन दिशाएँ

- अनुकूली पैरामीटर तंत्र का परिचय, बाजार परिवेश के अनुसार संकेतक पैरामीटर को गतिशील रूप से समायोजित करना

- बाजार वातावरण पहचान मॉड्यूल जोड़ना, विभिन्न बाजार स्थितियों में अलग-अलग ट्रेडिंग नियमों का उपयोग करना

- निकास तंत्र का अनुकूलन, ट्रेंड रिवर्सल सिग्नल और आंशिक लाभ बुकिंग पर विचार करना

- सिग्नल विश्वसनीयता बढ़ाने के लिए वॉल्यूम विश्लेषण का परिचय

- ड्रॉडाउन नियंत्रण तंत्र विकसित करना, लगातार हानि पर पोजीशन कम करना या ट्रेडिंग रोकना

सारांश

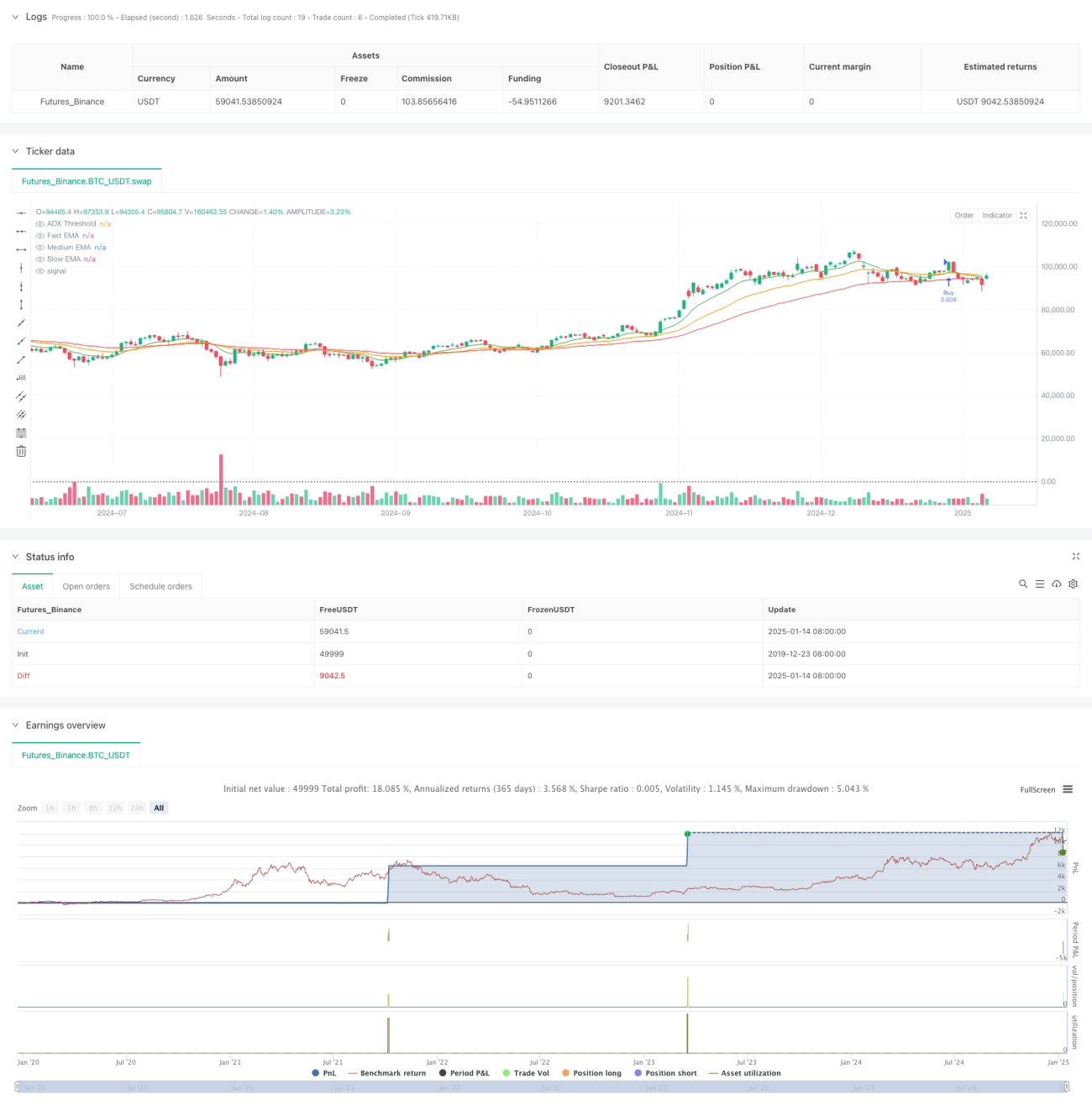

यह रणनीति कई तकनीकी संकेतकों के संयोजन के माध्यम से एक पूर्ण ट्रेंड फ़ॉलोइंग ट्रेडिंग सिस्टम बनाती है। रणनीति की मुख्य विशेषताएँ सख्त सिग्नल पुष्टि, उचित जोखिम नियंत्रण हैं, और यह दैनिक समय-सीमा पर मध्यम से दीर्घकालिक प्रवृत्तियों का अनुसरण करने के लिए उपयुक्त है। हालाँकि इसमें कुछ देरी है, लेकिन सख्त जोखिम नियंत्रण और एकाधिक सिग्नल पुष्टि के कारण समग्र प्रदर्शन स्थिर है। असली खाते में उपयोग करते समय बाजार के वातावरण पर ध्यान देने और विशिष्ट उत्पाद विशेषताओं के अनुसार पैरामीटर अनुकूलन करने की सलाह दी जाती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1