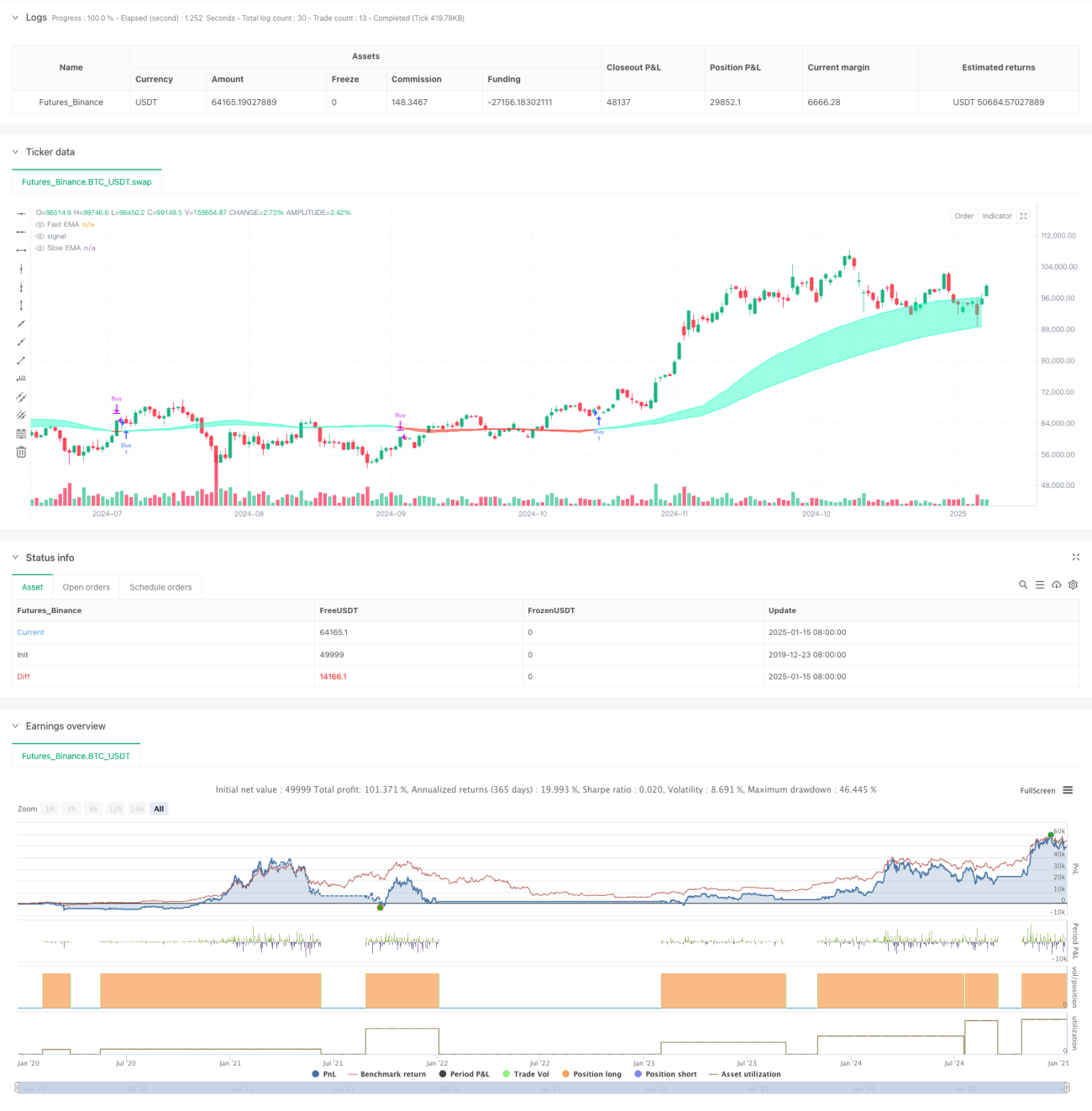

अवलोकन

यह रणनीति एक लिक्विडिटी-भारित मूविंग एवरेज पर आधारित ट्रेडिंग सिस्टम है, जो मूल्य में उतार-चढ़ाव और ट्रेडिंग वॉल्यूम के बीच संबंध को मापकर बाजार की तरलता का आकलन करती है, और इस आधार पर तेज़ और धीमी मूविंग एवरेज बनाती है। जब तेज़ रेखा धीमी रेखा को ऊपर से पार करती है तो खरीद संकेत उत्पन्न होता है, और जब नीचे से पार करती है तो बिक्री संकेत उत्पन्न होता है। रणनीति विशेष रूप से असामान्य तरलता घटनाओं पर ध्यान केंद्रित करती है, और एक सरणी में महत्वपूर्ण मूल्य स्तरों को रिकॉर्ड करके अधिक सटीक ट्रेडिंग समय प्रदान करती है।

रणनीति का सिद्धांत

रणनीति का मूल वॉल्यूम और मूल्य परिवर्तन के अनुपात के माध्यम से बाजार की तरलता को मापना है। कार्यान्वयन के चरण इस प्रकार हैं:

- तरलता सूचकांक की गणना: वॉल्यूम को बंद मूल्य और खुले मूल्य के अंतर के निरपेक्ष मान से विभाजित करके

- तरलता सीमा निर्धारित करना: EMA और मानक विचलन का उपयोग करके असामान्य तरलता की पहचान करना

- मूल्य सरणी बनाए रखना: तरलता सीमा को पार करने पर मूल्य रिकॉर्ड करना

- मूविंग एवरेज का निर्माण: तरलता घटनाओं के आधार पर तेज़ और धीमी EMA की गणना करना

- ट्रेडिंग संकेत उत्पन्न करना: मूविंग एवरेज क्रॉसओवर के माध्यम से खरीद और बिक्री बिंदु निर्धारित करना

रणनीति के लाभ

- तरलता संवेदनशीलता: वॉल्यूम को मूल्य परिवर्तन के साथ जोड़कर, यह बाजार की सक्रियता को अधिक सटीक रूप से पकड़ सकता है

- असामान्य घटना ट्रैकिंग: सरणी में महत्वपूर्ण मूल्य स्तरों को रिकॉर्ड करके, महत्वपूर्ण बाजार अवसरों को चूकने से बचाता है

- गतिशील अनुकूलन: EMA की घटती भार प्रणाली रणनीति को बाजार परिवर्तनों के अनुकूल बनने में मदद करती है

- जोखिम नियंत्रण: मूविंग एवरेज क्रॉसओवर के माध्यम से स्पष्ट प्रवेश और निकास संकेत प्रदान करता है

- अनुकूलन क्षमता: कई मापदंडों को समायोजित किया जा सकता है, जो विभिन्न बाजार वातावरणों के अनुकूल होता है

रणनीति के जोखिम

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स पर अत्यधिक निर्भर है, निरंतर अनुकूलन की आवश्यकता है

- पिछड़ापन: मूविंग एवरेज पर आधारित सिस्टम में अंतर्निहित पिछड़ापन होता है

- बाजार निर्भरता: कुछ समय सीमाओं और बाजारों में असंगत प्रदर्शन

- झूठी ब्रेकआउट: उच्च अस्थिरता अवधि के दौरान गलत संकेत उत्पन्न हो सकते हैं

- ट्रेडिंग लागत: बार-बार ट्रेडिंग के कारण उच्च लागत हो सकती है

रणनीति अनुकूलन दिशाएँ

- फ़िल्टर शामिल करना:

- ADX जैसे ट्रेंड पुष्टि संकेतक जोड़ना

- झूठे संकेतों को फ़िल्टर करने के लिए अस्थिरता संकेतक का उपयोग करना

- प्रवेश समय में सुधार:

- समर्थन और प्रतिरोध स्तरों के साथ संयोजन

- वॉल्यूम ब्रेकआउट पुष्टि पर विचार

- पैरामीटर चयन का अनुकूलन:

- अनुकूली पैरामीटर लागू करना

- बाजार की स्थिति के अनुसार गतिशील रूप से समायोजन

- जोखिम प्रबंधन को मजबूत करना:

- स्टॉप-लॉस और टेक-प्रॉफिट तंत्र जोड़ना

- पोजीशन प्रबंधन प्रणाली लागू करना

सारांश

यह तरलता विश्लेषण और तकनीकी संकेतकों को मिलाने वाली एक अभिनव रणनीति है, जो बाजार की तरलता की असामान्यताओं की निगरानी करके पारंपरिक मूविंग एवरेज क्रॉसओवर सिस्टम को अनुकूलित करती है। हालांकि यह विशिष्ट बाजार वातावरण में उत्कृष्ट प्रदर्शन करती है, फिर भी स्थिरता और अनुकूलनशीलता में सुधार के लिए और अनुकूलन की आवश्यकता है। व्यापारियों को वास्तविक उपयोग से पहले पर्याप्त परीक्षण करने और अन्य संकेतकों के साथ मिलाकर एक अधिक संपूर्ण ट्रेडिंग सिस्टम बनाने की सलाह दी जाती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)- 1