मूविंग एवरेज और इंट्राडे पैटर्न पर आधारित बुद्धिमान ट्रेलिंग स्टॉप लॉस रणनीति

अवलोकन

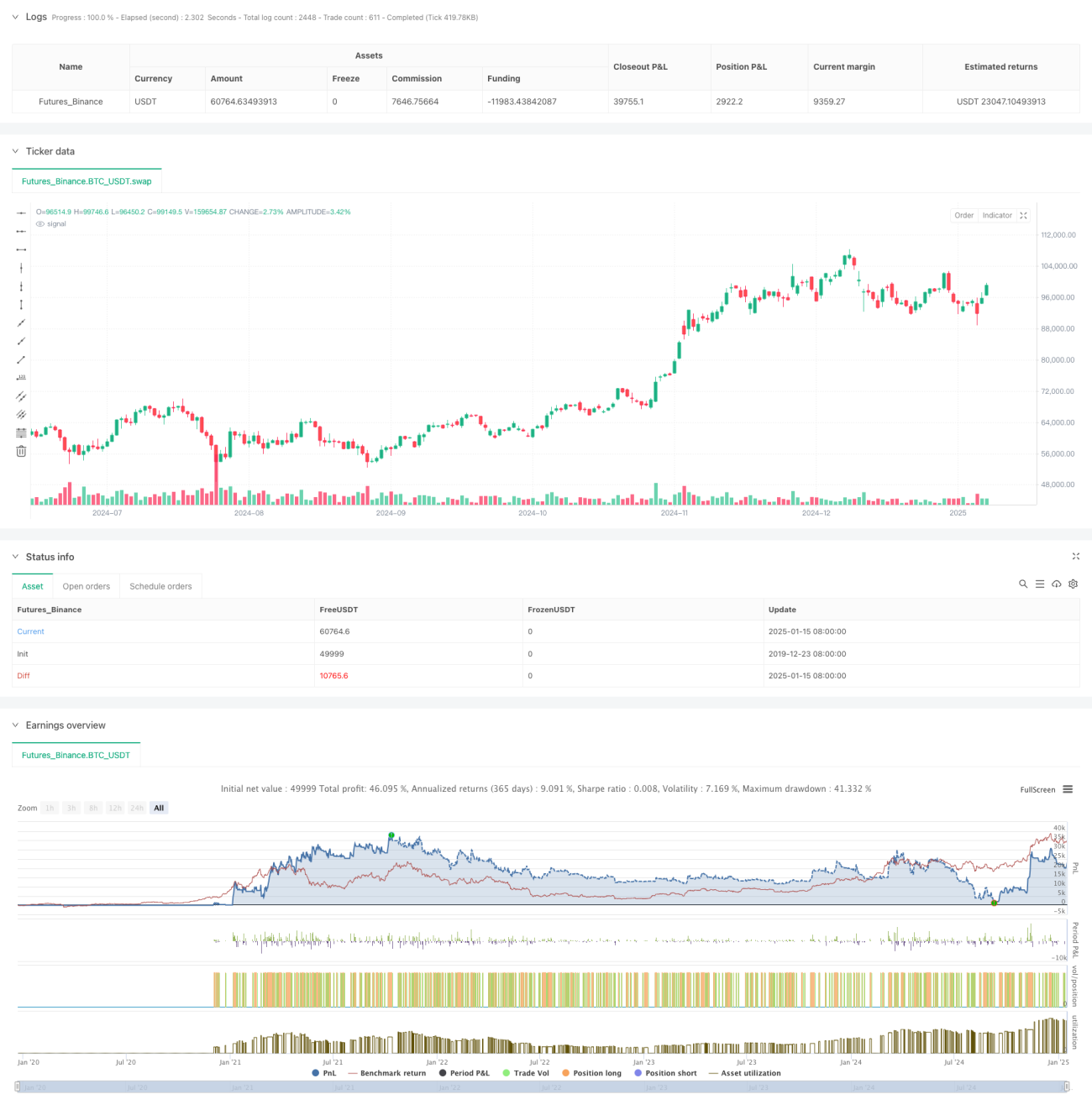

यह 18-दिवसीय मूविंग एवरेज (SMA18) पर आधारित रणनीति है, जो इंट्राडे ट्रेडिंग पैटर्न पहचान और स्मार्ट ट्रेलिंग स्टॉप मैकेनिज्म के साथ संयुक्त है। यह रणनीति मुख्य रूप से मूल्य और SMA18 के बीच संबंधों को देखती है, इंट्राडे उच्च और निम्न बिंदुओं को जोड़ती है, और सही समय पर लंबी स्थिति में प्रवेश करती है। यह रणनीति एक लचीली स्टॉप-लॉस योजना को अपनाती है, जो एक निश्चित स्टॉप-लॉस बिंदु या दो-दिवसीय निम्नतम बिंदु को ट्रेलिंग स्टॉप-लॉस बेंचमार्क के रूप में उपयोग कर सकती है।

रणनीति सिद्धांत

रणनीति के मूल तर्क में निम्नलिखित प्रमुख तत्व शामिल हैं:

- प्रवेश की शर्तें 18-दिवसीय मूविंग एवरेज के साथ कीमत की सापेक्ष स्थिति पर आधारित होती हैं। आप मूविंग एवरेज को पार करने पर बाजार में प्रवेश करना चुन सकते हैं या मूविंग एवरेज से ऊपर प्रवेश कर सकते हैं।

- इंट्राडे के-लाइन पैटर्न का विश्लेषण करके, आंतरिक के-लाइन (इनसाइड बार) पैटर्न पर विशेष ध्यान देकर, प्रवेश की सटीकता में सुधार किया जा सकता है

- सप्ताह के विभिन्न कारोबारी दिनों की प्रदर्शन विशेषताओं के आधार पर, आप चुनिंदा दिनों पर व्यापार कर सकते हैं

- प्रवेश मूल्य को एक सीमा क्रम में निर्धारित किया जाता है, जिसमें लेनदेन की संभावना बढ़ाने के लिए निम्नतम बिंदु के ऊपर एक छोटा प्रीमियम रखा जाता है।

- स्टॉप लॉस तंत्र दो मोड का समर्थन करता है: एक प्रवेश मूल्य पर आधारित एक निश्चित स्टॉप लॉस है, और दूसरा पिछले दो ट्रेडिंग दिनों के निम्नतम बिंदु पर आधारित ट्रेलिंग स्टॉप लॉस है।

रणनीतिक लाभ

- तकनीकी संकेतकों और मूल्य पैटर्न के संयोजन से प्रवेश संकेत अधिक विश्वसनीय होते हैं

- लचीला ट्रेडिंग समय चयन तंत्र, जिसे विभिन्न बाजार विशेषताओं के अनुसार अनुकूलित किया जा सकता है

- बुद्धिमान स्टॉप लॉस समाधान कीमतों में उतार-चढ़ाव के लिए पर्याप्त जगह देते हुए मुनाफे की रक्षा करता है

- रणनीति पैरामीटर अत्यधिक समायोज्य हैं और विभिन्न बाजार परिवेशों के अनुकूल हो सकते हैं

- आंतरिक K-लाइन पैटर्न की स्क्रीनिंग के माध्यम से, झूठे संकेतों को प्रभावी ढंग से कम किया जाता है

रणनीतिक जोखिम

- अस्थिर बाज़ारों में, निश्चित स्टॉप समय से पहले निकासी का कारण बन सकते हैं

- तेजी से उलटफेर के लिए, ट्रेलिंग स्टॉप लॉस कम लाभ को लॉक कर सकता है

- साइडवेज चरण के दौरान, लगातार आंतरिक कैंडलस्टिक्स अत्यधिक ट्रेडिंग को जन्म दे सकती है।

प्रतिउपाय:

- बाजार की अस्थिरता के अनुसार स्टॉप लॉस दूरी को गतिशील रूप से समायोजित करें

- प्रवृत्ति पुष्टि संकेतक जोड़ें

- निम्न-गुणवत्ता वाले ट्रेडों को फ़िल्टर करने के लिए न्यूनतम लाभ लक्ष्य निर्धारित करें

रणनीति अनुकूलन दिशा

- स्टॉप लॉस दूरी को गतिशील रूप से समायोजित करने के लिए अस्थिरता संकेतक (जैसे एटीआर) का परिचय दें

- वॉल्यूम विश्लेषण के आयाम को बढ़ाएं और सिग्नल विश्वसनीयता में सुधार करें

- ऐतिहासिक प्रदर्शन के आधार पर ट्रेडिंग समय को स्वचालित रूप से अनुकूलित करने के लिए बेहतर तिथि चयन एल्गोरिदम विकसित करें

- कमजोर रुझानों में व्यापार से बचने के लिए प्रवृत्ति शक्ति फ़िल्टर जोड़ा गया

- पैटर्न पहचान की सटीकता में सुधार करने के लिए आंतरिक K-लाइन पहचान एल्गोरिदम को अनुकूलित करें

संक्षेप

यह रणनीति कई आयामों से विश्लेषण विधियों को संयोजित करके एक अपेक्षाकृत पूर्ण व्यापार प्रणाली का निर्माण करती है। इस रणनीति का मुख्य लाभ इसकी लचीली पैरामीटर सेटिंग्स और बुद्धिमान स्टॉप-लॉस तंत्र में निहित है, जो इसे विभिन्न बाजार परिवेशों के अनुकूल ढलने में सक्षम बनाता है। निरंतर अनुकूलन और सुधार के माध्यम से, इस रणनीति से विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रखने की उम्मीद है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © zweiprozent

- 1