मात्रात्मक मोमेंटम ट्रेडिंग VWAP-MACD दोहरा इंडिकेटर ट्रेंड ट्रैकिंग रणनीति

सारांश

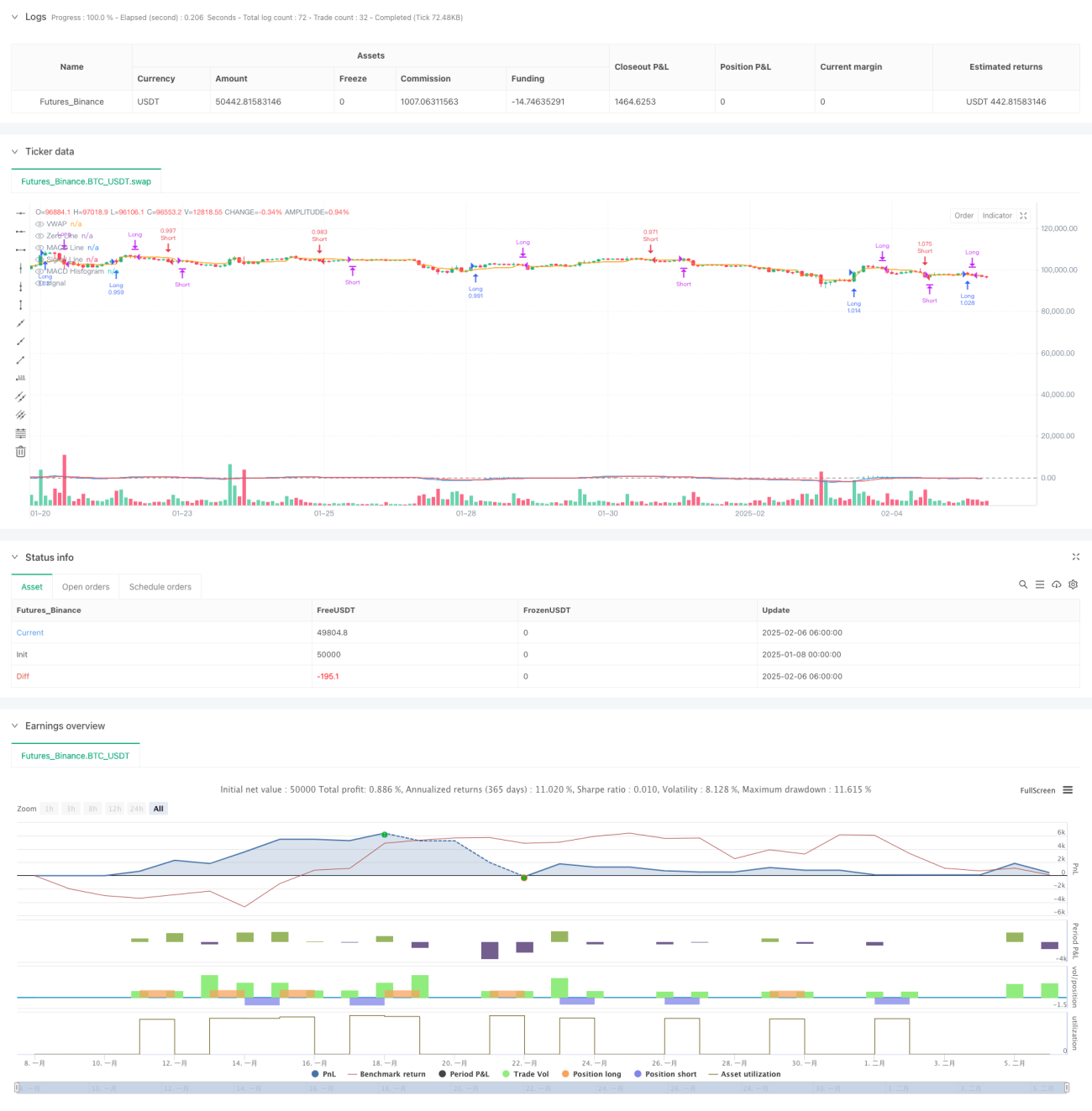

यह रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो वॉल्यूम-वेटेड औसत मूल्य (VWAP) और मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस (MACD) को जोड़ती है। यह रणनीति मूल्य मोमेंटम इंडिकेटर को वॉल्यूम भार के साथ जोड़कर, बाजार की प्रवृत्ति की दिशा में प्रवेश और निकास के सर्वोत्तम अवसर खोजती है। रणनीति VWAP को एक महत्वपूर्ण मूल्य संदर्भ स्तर के रूप में उपयोग करती है, साथ ही MACD इंडिकेटर की मदद से बाजार के मोमेंटम में बदलाव को पकड़ती है, जिससे ट्रेडिंग में अधिक सटीक खरीद-बिक्री बिंदु निर्धारित किए जा सकते हैं।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- VWAP इंडिकेटर ट्रेडिंग वॉल्यूम को ध्यान में रखते हुए औसत मूल्य स्तर की गणना करता है, जिसका उपयोग यह जांचने के लिए किया जाता है कि वर्तमान मूल्य अनुकूल स्थिति में है या नहीं।

- MACD इंडिकेटर तीव्र EMA (12 अवधि) और धीमी EMA (26 अवधि) से बना होता है, जो मूल्य मोमेंटम को पकड़ने में मदद करता है।

- लॉन्ग (खरीद) की शर्त: MACD लाइन सिग्नल लाइन को ऊपर से काटती है और मूल्य VWAP के ऊपर होता है।

- शॉर्ट (बिक्री) की शर्त: MACD लाइन सिग्नल लाइन को नीचे से काटती है और मूल्य VWAP के नीचे होता है।

- पोजीशन बंद करने का तर्क: जब MACD विपरीत दिशा में क्रॉसओवर देता है या मूल्य VWAP को तोड़ता है, तब पोजीशन से बाहर निकलें।

रणनीति के लाभ

- बहु-आयामी विश्लेषण: मूल्य, वॉल्यूम और मोमेंटम तीन आयामों को मिलाकर ट्रेडिंग निर्णय लेना।

- जोखिम नियंत्रण में सुधार: VWAP और MACD के दोहरे पुष्टिकरण तंत्र से झूठे सिग्नल कम होते हैं।

- अनुकूलन क्षमता: विभिन्न बाजार स्थितियों और समय सीमाओं के अनुसार रणनीति के पैरामीटर समायोजित किए जा सकते हैं।

- स्पष्ट कार्यान्वयन: प्रवेश और निकास की शर्तें स्पष्ट हैं, जिससे प्रोग्रामेटिक रूप से लागू करना आसान है।

- अच्छी विस्तार क्षमता: मुख्य तर्क सरल है, जिसमें अन्य सहायक संकेतक या फ़िल्टर स्थितियाँ आसानी से जोड़ी जा सकती हैं।

रणनीति के जोखिम

- साइडवेज़ बाजार में जोखिम: स्थिर बाजार में बार-बार झूठे ब्रेकआउट सिग्नल उत्पन्न हो सकते हैं।

- लैगिंग जोखिम: MACD एक लैगिंग इंडिकेटर है, जिससे प्रवेश या निकास के समय में थोड़ी देरी हो सकती है।

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन MACD पैरामीटर सेटिंग पर अत्यधिक निर्भर करता है।

- बाजार पर्यावरण पर निर्भरता: रणनीति स्पष्ट प्रवृत्ति वाले बाजारों में बेहतर प्रदर्शन करती है।

- लागत संबंधी विचार: बार-बार ट्रेडिंग से उच्च ट्रेडिंग लागत हो सकती है।

रणनीति अनुकूलन की दिशाएँ

- अस्थिरता फ़िल्टर शामिल करें: उच्च अस्थिरता वाले वातावरण में पोजीशन का आकार समायोजित करें।

- प्रवृत्ति शक्ति संकेतक जोड़ें: विभिन्न बाजार स्थितियों में रणनीति की अनुकूलन क्षमता बढ़ाएँ।

- MACD पैरामीटर को अनुकूलित करें: बाजार की विशेषताओं के अनुसार गतिशील रूप से पैरामीटर समायोजित करने पर विचार करें।

- स्टॉप-लॉस तंत्र को बेहतर बनाएँ: ट्रेलिंग स्टॉप या फिक्स्ड स्टॉप-लॉस जोड़ने की सलाह दी जाती है।

- वॉल्यूम फ़िल्टर शर्तें जोड़ें: सिग्नल विश्वसनीयता बढ़ाएँ।

निष्कर्ष

VWAP-MACD दोहरे संकेतक रणनीति, वॉल्यूम भार और मोमेंटम विश्लेषण को मिलाकर, ट्रेडिंग निर्णयों के लिए विश्वसनीय तकनीकी सहायता प्रदान करती है। रणनीति का डिज़ाइन उचित, तर्क स्पष्ट है, और इसमें अच्छी व्यावहारिकता और विस्तार क्षमता है। निरंतर अनुकूलन और जोखिम प्रबंधन में सुधार के साथ, यह रणनीति वास्तविक ट्रेडिंग में स्थिर लाभ उत्पन्न कर सकती है। सुझाव है कि व्यापारी वास्तविक ट्रेडिंग से पहले पर्याप्त बैकटेस्टिंग करें और विशिष्ट बाजार विशेषताओं के अनुसार पैरामीटर समायोजित करें।

/*backtest

start: 2025-01-08 00:00:00

end: 2025-02-06 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("VWAP + MACD Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// VWAP Calculation- 1