संवेग अनुकूली गॉसियन चैनल बहु-अवधि रणनीति

अवलोकन

यह रणनीति गाऊसी चैनल और स्टोकेस्टिक RSI पर आधारित एक मोमेंटम ट्रेडिंग सिस्टम है, जिसमें मौसमी फ़िल्टरिंग और अस्थिरता प्रबंधन शामिल है। यह रणनीति बाजार के रुझान की पहचान करने के लिए अनुकूली गाऊसी चैनल का उपयोग करती है, मोमेंटम की पुष्टि के लिए स्टोकेस्टिक RSI का उपयोग करती है, और विशिष्ट मौसमी विंडो के भीतर ट्रेडों को निष्पादित करती है। सिस्टम प्रति ट्रेड जोखिम जोखिम को नियंत्रित करने के लिए ATR-आधारित पोजीशन प्रबंधन को भी एकीकृत करता है।

रणनीति सिद्धांत

रणनीति का मूल एक मल्टी-पोल गाऊसी फ़िल्टर पर आधारित मूल्य चैनल है। यह चैनल HLC3 मूल्य के गाऊसी फ़िल्टर मान की गणना करके और इसे वास्तविक सीमा (TR) के फ़िल्टर परिणामों के साथ जोड़कर गतिशील ऊपरी और निचले बैंड बनाता है। ट्रेड सिग्नल उत्पन्न करने के लिए निम्नलिखित शर्तों को पूरा करना होगा:

- मूल्य ऊपरी बैंड को तोड़ता है और मुख्य फ़िल्टर प्रवृत्ति ऊपर की ओर है

- स्टोकेस्टिक RSI संकेतक ओवरबॉट स्थिति दिखाता है

- वर्तमान समय पूर्व निर्धारित मौसमी विंडो के भीतर है

- पोजीशन का आकार ATR के आधार पर गतिशील रूप से गणना किया जाता है

क्लोज सिग्नल मूल्य द्वारा निचले बैंड को तोड़ने पर ट्रिगर होता है। पूरा सिस्टम एकाधिक फ़िल्टरिंग तंत्रों के माध्यम से ट्रेडिंग की स्थिरता में सुधार करता है।

रणनीति लाभ

- गाऊसी फ़िल्टर में उत्कृष्ट शोर फ़िल्टरिंग क्षमता होती है, जो वास्तविक बाजार प्रवृत्तियों को प्रभावी ढंग से पकड़ सकता है

- मल्टी-पोल डिज़ाइन अधिक सटीक मूल्य चैनल सीमाएँ प्रदान करता है

- मोमेंटम और प्रवृत्ति संकेतकों का एकीकरण सिग्नलों की विश्वसनीयता बढ़ाता है

- मौसमी फ़िल्टरिंग प्रतिकूल बाजार परिस्थितियों से बचने में मदद करता है

- गतिशील पोजीशन प्रबंधन जोखिम की स्थिरता सुनिश्चित करता है

- सिस्टम पैरामीटर विभिन्न बाजार स्थितियों के अनुसार अनुकूलित किए जा सकते हैं

रणनीति जोखिम

- गाऊसी फ़िल्टर की गणना जटिल है, जिससे निष्पादन में देरी हो सकती है

- एकाधिक फ़िल्टरिंग शर्तें कुछ महत्वपूर्ण ट्रेडिंग अवसरों को चूक सकती हैं

- सिस्टम पैरामीटर सेटिंग्स के प्रति संवेदनशील है, सावधानीपूर्वक अनुकूलन की आवश्यकता है

- मौसमी विंडो का निश्चित सेटिंग बाजार पर्यावरण में परिवर्तनों के अनुकूल नहीं हो सकता है

- उच्च अस्थिरता अवधि के दौरान, ATR-आधारित पोजीशन नियंत्रण अत्यधिक रूढ़िवादी हो सकता है

रणनीति अनुकूलन दिशाएँ

- अनुकूली मौसमी विंडो शुरू करें, बाजार की स्थितियों के आधार पर ट्रेडिंग समय को गतिशील रूप से समायोजित करें

- गाऊसी फ़िल्टर की गणना दक्षता में सुधार करें, निष्पादन विलंब को कम करें

- बाजार अस्थिरता नियामक तंत्र जोड़ें, विभिन्न बाजार परिस्थितियों में फ़िल्टरिंग शर्तों को समायोजित करें

- जोखिम और लाभ को संतुलित करने के लिए अधिक लचीला पोजीशन प्रबंधन सिस्टम विकसित करें

- सिग्नलों की विश्वसनीयता में सुधार के लिए मल्टी-टाइमफ्रेम विश्लेषण जोड़ें

सारांश

यह एक अच्छी तरह से निर्मित प्रवृत्ति-अनुसरण प्रणाली है जो मल्टी-लेयर फ़िल्टरिंग और जोखिम प्रबंधन तंत्रों के माध्यम से ट्रेडिंग की स्थिरता में सुधार करती है। हालांकि अनुकूलन के कुछ क्षेत्र हैं, समग्र डिजाइन अवधारणा आधुनिक मात्रात्मक ट्रेडिंग की आवश्यकताओं को पूरा करती है। रणनीति की सफलता की कुंजी मापदंडों के सटीक समायोजन और बाजार पर्यावरण के प्रति अनुकूलनशीलता में निहित है।

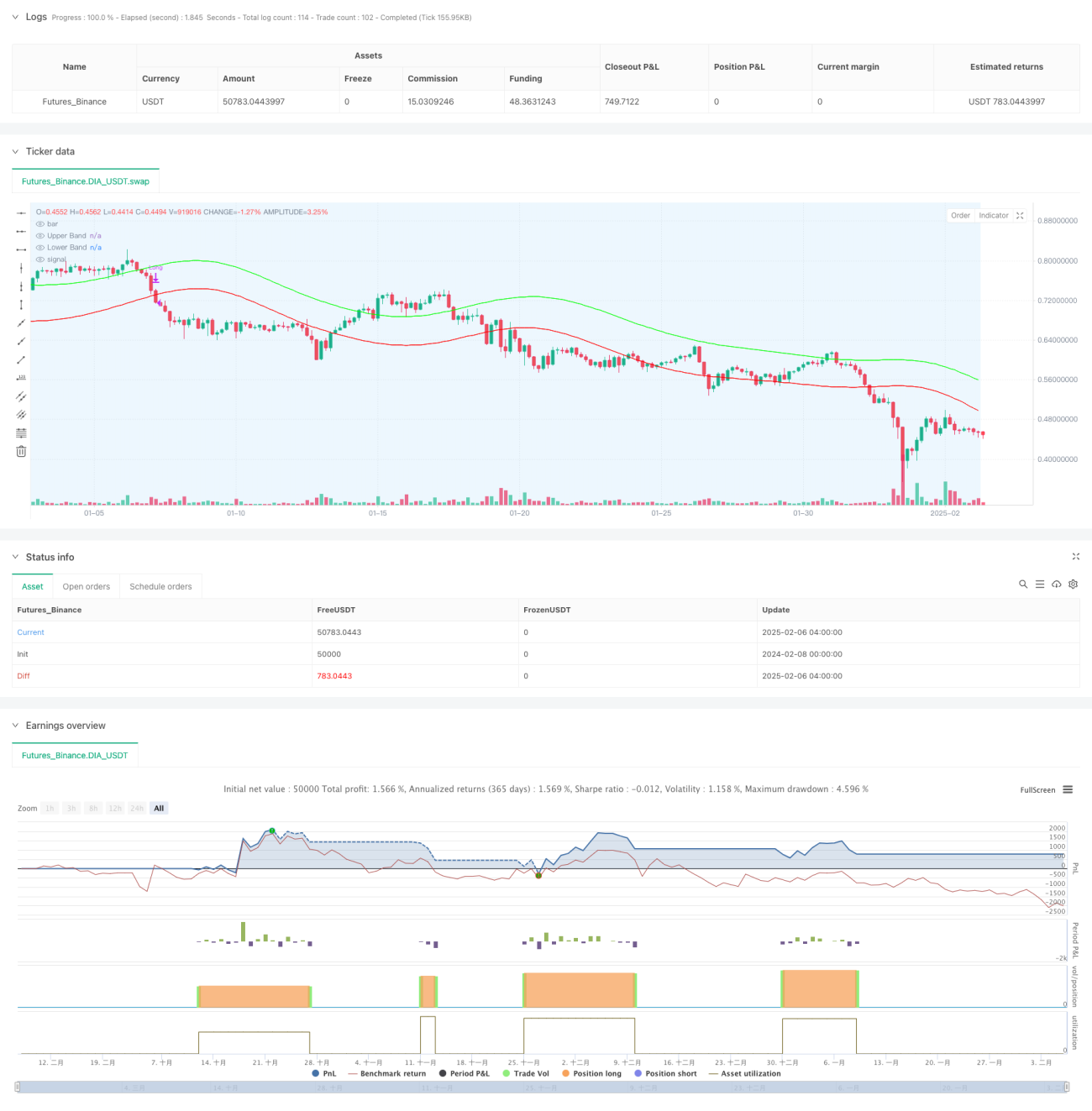

/*backtest

start: 2024-02-08 00:00:00

end: 2025-02-06 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"DIA_USDT"}]

*/

//@version=6

strategy("Demo GPT - Gold Gaussian Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// ====== INPUTS ======- 1