बहु-समयावधि पिवट रिवर्सल रणनीति एवं प्रतिशत-आधारित गतिशील लाभ-हानि रोक प्रणाली

अवलोकन

यह रणनीति एक बहु-समय-अवधि विश्लेषण पर आधारित उन्नत ट्रेडिंग सिस्टम है, जो उच्च समय-सीमा पर प्रमुख पिवट बिंदुओं की पहचान करके बाजार में उलटफेर के अवसरों को पकड़ती है। यह रणनीति गतिशील प्रतिशत लाभ-स्टॉप और हानि-स्टॉप तंत्र को जोड़ती है, जो जोखिम को प्रभावी ढंग से नियंत्रित करते हुए स्थिर लाभ का लक्ष्य रखती है। सिस्टम में ट्रेडिंग अंतराल नियंत्रण और समय सीमा परीक्षण सुविधाएँ भी शामिल हैं, जो इसे वास्तविक व्यापारिक वातावरण के लिए अधिक उपयुक्त बनाती हैं।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

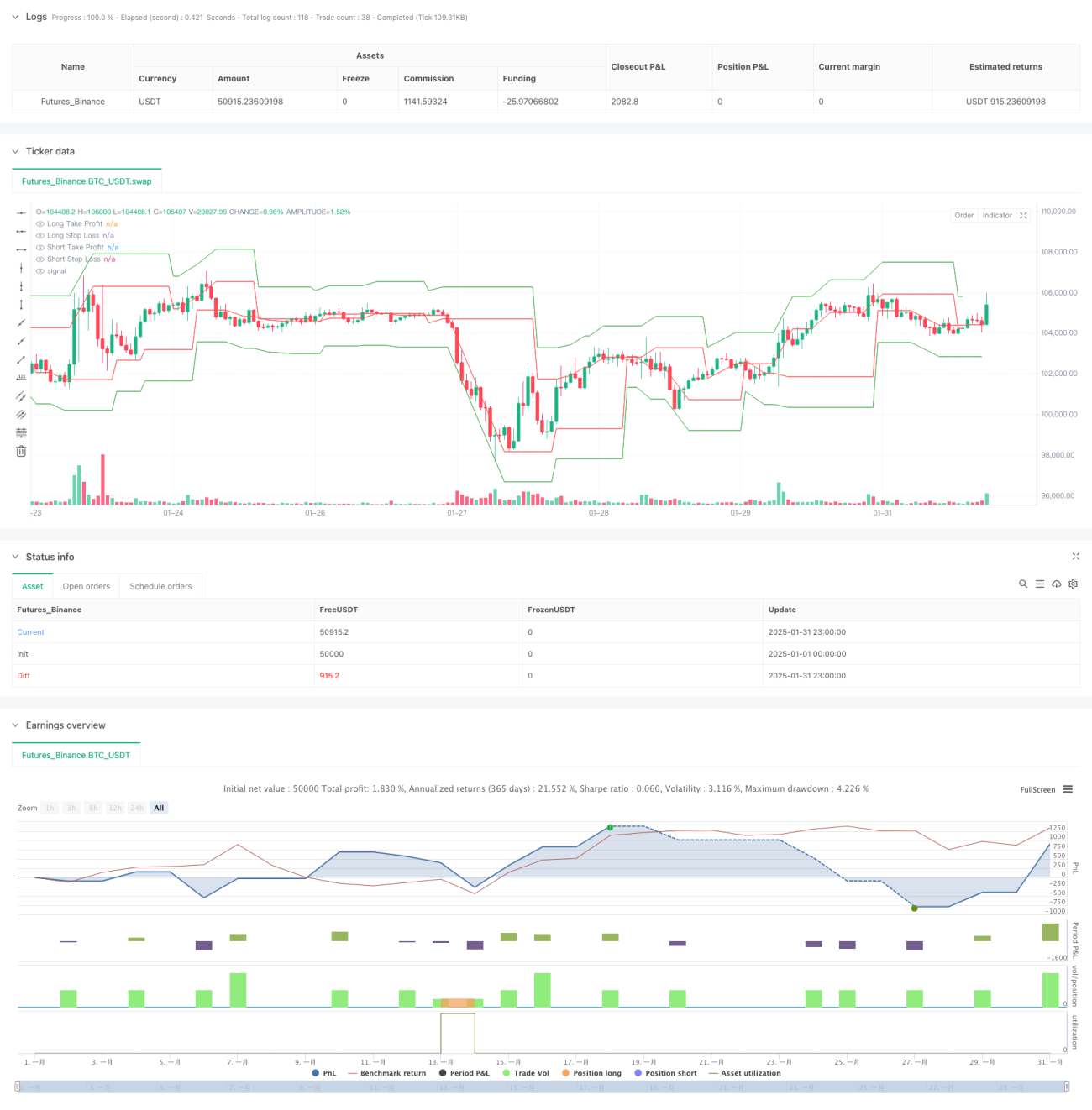

- उच्च समय-सीमा (डिफ़ॉल्ट 60 मिनट) पर पिवट बिंदु विश्लेषण का उपयोग, जहाँ leftBars और rightBars पैरामीटर द्वारा पिवट गठन की शर्तें परिभाषित की जाती हैं।

- प्रत्येक ट्रेड के जोखिम और लाभ लक्ष्य को प्रबंधित करने के लिए गतिशील रूप से गणना किए गए प्रतिशत लाभ-स्टॉप और हानि-स्टॉप स्तर।

- बहु-समय-अवधि विश्लेषण अधिक विश्वसनीय बाजार संरचना निर्णय प्रदान करता है, जिससे गलत संकेत कम होते हैं।

- ट्रेडिंग अंतराल नियंत्रण तंत्र (डिफ़ॉल्ट 1440 मिनट) अत्यधिक ट्रेडिंग से बचाता है और संकेत की गुणवत्ता में सुधार करता है।

- समय सीमा परीक्षण सुविधा विशिष्ट ऐतिहासिक अंतराल पर रणनीति सत्यापन की अनुमति देती है।

रणनीति के लाभ

- बहु-समय-अवधि विश्लेषण अधिक व्यापक बाजार दृष्टिकोण प्रदान करता है, जिससे झूठी ब्रेकआउट कम होती है।

- गतिशील प्रतिशत लाभ-स्टॉप और हानि-स्टॉप विभिन्न बाजार स्थितियों के अनुकूल होता है, जिससे रणनीति स्थिरता बढ़ती है।

- ट्रेडिंग अंतराल नियंत्रण प्रभावी रूप से अत्यधिक ट्रेडिंग को रोकता है और ट्रेडिंग लागत कम करता है।

- समय सीमा परीक्षण सुविधा रणनीति अनुकूलन और ऐतिहासिक प्रदर्शन विश्लेषण को सुविधाजनक बनाती है।

- कोड संरचना स्पष्ट है, जिससे रखरखाव और संशोधन आसान है।

रणनीति के जोखिम

- उच्च अस्थिरता वाले बाजारों में, निश्चित प्रतिशत का स्टॉप-लॉस पर्याप्त लचीला नहीं हो सकता।

- लंबा ट्रेडिंग अंतराल कुछ प्रभावी संकेतों को छोड़ सकता है।

- पिवट बिंदु पहचान में देरी के कारण प्रवेश का समय आदर्श नहीं हो सकता।

- क्षैतिज बाजार में बहुत अधिक गलत संकेत उत्पन्न हो सकते हैं।

रणनीति अनुकूलन दिशाएँ

- लाभ-स्टॉप और हानि-स्टॉप प्रतिशत को गतिशील रूप से समायोजित करने के लिए अनुकूली अस्थिरता संकेतक शामिल करें।

- बाजार वातावरण फ़िल्टर जोड़ें, विभिन्न प्रवृत्ति शक्ति पर रणनीति पैरामीटर समायोजित करें।

- प्रवेश संकेतों की विश्वसनीयता बढ़ाने के लिए वॉल्यूम विश्लेषण को एकीकृत करें।

- बाजार की अस्थिरता पर आधारित गतिशील ट्रेडिंग अंतराल समायोजन लागू करें।

- मौजूदा लाभ की सुरक्षा के लिए ट्रेलिंग स्टॉप-लॉस तंत्र जोड़ें।

सारांश

यह रणनीति बहु-समय-अवधि विश्लेषण और गतिशील जोखिम प्रबंधन के माध्यम से एक पूर्ण ट्रेडिंग सिस्टम ढांचा प्रदान करती है। हालाँकि इसमें अनुकूलन के लिए कुछ क्षेत्र हैं, लेकिन समग्र डिज़ाइन अवधारणा उचित है और इसमें अच्छी व्यावहारिकता है। सुझाई गई अनुकूलन दिशाओं के माध्यम से, रणनीति विभिन्न बाजार स्थितियों में अधिक स्थिर प्रदर्शन प्राप्त करने की उम्मीद कर सकती है।

- 1