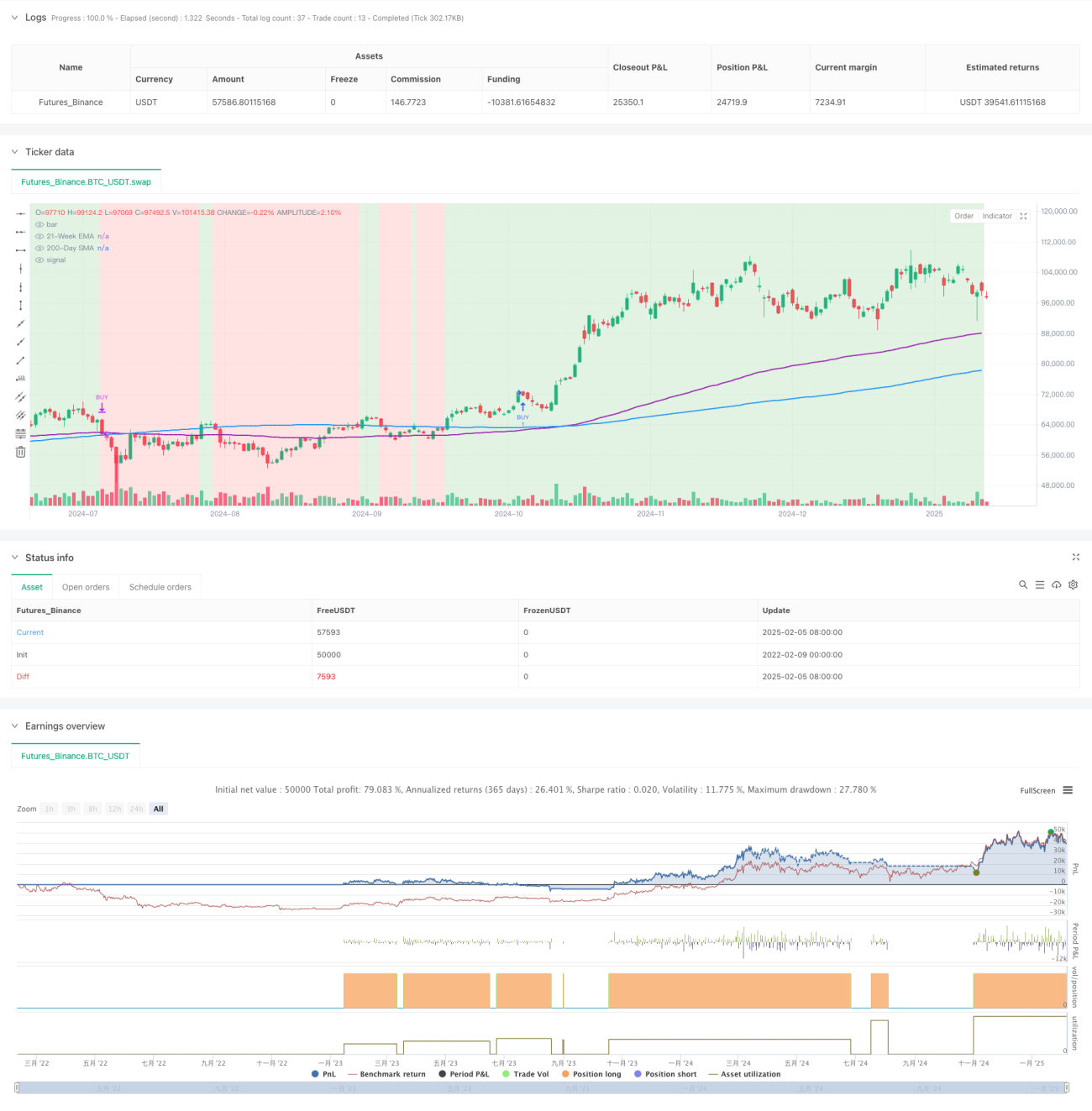

अवलोकन

यह रणनीति एक तकनीकी विश्लेषण-आधारित गतिशील प्रवृत्ति अनुगामी प्रणाली है, जो मुख्य रूप से बाजार की प्रवृत्ति की पहचान करने के लिए दोहरी चलती औसत (200-दिवसीय सरल चलती औसत और 21-सप्ताहीय एक्सपोनेंशियल मूविंग एवरेज) का उपयोग करती है। यह रणनीति आपेक्षिक शक्ति सूचकांक (RSI) और औसत दिशात्मक सूचकांक (ADX) को संवेग फिल्टर के रूप में एकीकृत करती है, और वास्तविक श्रेणी (ATR) के आधार पर गतिशील जोखिम प्रबंधन को शामिल करती है, जिससे ऊपर की प्रवृत्ति का सटीक कैप्चर और जोखिम का प्रभावी नियंत्रण संभव होता है।

रणनीति सिद्धांत

रणनीति का मूल तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- तेजी की बाजार स्थितियों को परिभाषित करने के लिए 200-दिवसीय सरल चलती औसत (SMA) और 21-सप्ताहीय एक्सपोनेंशियल मूविंग एवरेज (EMA) की दोहरी पुष्टि का उपयोग करना।

- RSI > 50 की शर्त के माध्यम से संवेग के निरंतर ऊपर रहने को सुनिश्चित करना।

- ADX > 25 की शर्त के माध्यम से प्रवृत्ति की ताकत को मान्य करना।

- ATR-आधारित गतिशील स्टॉप-लॉस सेटिंग, जो बाजार की अस्थिरता के अनुसार जोखिम नियंत्रण प्रदान करती है।

- प्रतिशत-आधारित लाभ-बुकिंग तंत्र का उपयोग, यह सुनिश्चित करने के लिए कि अपेक्षित लाभ प्राप्त होने पर समय पर लाभ लिया जा सके।

रणनीति के लाभ

- प्रणाली में अच्छी अनुकूलनशीलता है, जो बाजार की अस्थिरता के अनुसार स्टॉप-लॉस स्थिति को गतिशील रूप से समायोजित कर सकती है।

- दोहरी चलती औसत क्रॉसओवर विश्वसनीय प्रवृत्ति पुष्टि संकेत प्रदान करता है, जिससे झूठे ब्रेकआउट का जोखिम प्रभावी रूप से कम होता है।

- RSI और ADX के संयोजन से एंट्री सिग्नल की गुणवत्ता में उल्लेखनीय सुधार होता है।

- रणनीति के पैरामीटर अत्यधिक अनुकूलन योग्य हैं, जो विभिन्न बाजार वातावरणों के अनुसार अनुकूलन की अनुमति देते हैं।

- दैनिक समय सीमा पर ट्रेडिंग, लेन-देन लागत और अल्पकालिक अस्थिरता के प्रभाव को कम करती है।

रणनीति के जोखिम

- साइडवेज़ बाजार में बार-बार झूठे संकेत उत्पन्न हो सकते हैं, जिससे व्यापारिक लागत बढ़ जाती है।

- मूविंग एवरेज रणनीतियों में स्वाभाविक रूप से अंतराल (lag) होता है, जिससे प्रवृत्ति के शुरुआती भाग में कुछ लाभ छूट सकता है।

- कई फिल्टर शर्तों के कारण कुछ संभावित ट्रेडिंग अवसर छूट सकते हैं।

- अत्यधिक अस्थिर बाजार में, ATR-आधारित स्टॉप-लॉस बहुत उदार (ढीला) हो सकता है।

- निश्चित प्रतिशत पर लाभ-बुकिंग से मजबूत प्रवृत्ति में समय से पहले लाभदायक स्थिति को बंद किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

- सिग्नल विश्वसनीयता बढ़ाने के लिए वॉल्यूम संकेतक को अतिरिक्त पुष्टि के रूप में शामिल किया जा सकता है।

- विभिन्न बाजार चरणों के लिए बेहतर अनुकूलन हेतु गतिशील लाभ-बुकिंग तंत्र जोड़ने पर विचार करें।

- RSI और ADX के पैरामीटर सेटिंग्स को अनुकूलित करें ताकि संकेतों की समयबद्धता में सुधार हो।

- प्रवृत्ति की ताकत के स्तर-आधारित मूल्यांकन को शामिल करें, जिससे स्थिति का गतिशील प्रबंधन संभव हो।

- बाजार अस्थिरता संकेतक शामिल करें, उच्च अस्थिरता अवधि के दौरान व्यापार आवृत्ति को उचित रूप से समायोजित करें।

सारांश

यह एक अच्छी तरह से डिज़ाइन की गई, तार्किक रूप से स्पष्ट प्रवृत्ति अनुगामी रणनीति है, जो कई तकनीकी संकेतकों के संयोजन के माध्यम से लाभ और जोखिम के बीच एक अच्छा संतुलन बनाती है। रणनीति की अनुकूलन क्षमता अधिक है, और यह विभिन्न बाजार वातावरणों में पैरामीटर अनुकूलन के माध्यम से अपनी प्रभावशीलता बनाए रखने के लिए उपयुक्त है। हालाँकि एक निश्चित अंतराल जोखिम (lag risk) मौजूद है, लेकिन पूर्ण जोखिम नियंत्रण तंत्र के साथ रणनीति समग्र रूप से अच्छी स्थिरता और विश्वसनीयता प्रदर्शित करती है।

/*backtest

start: 2022-02-09 00:00:00

end: 2025-02-06 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTCUSDT Daily - Enhanced Bitcoin Bull Market Support [CYRANO]", shorttitle="BTCUSDT Daily BULL MARKET", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs- 1