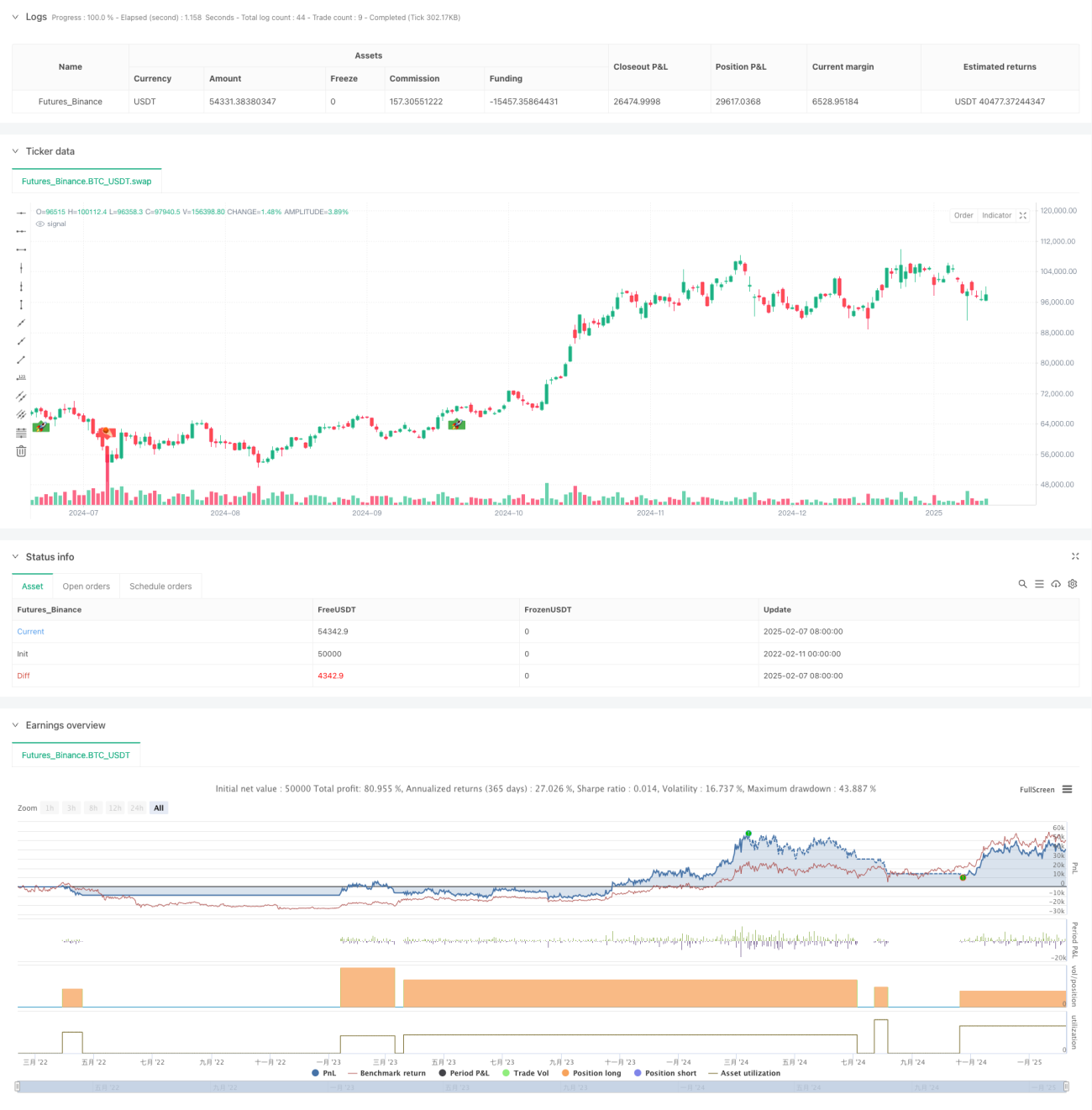

अवलोकन

यह केल्टनर चैनल (Keltner Channel) पर आधारित एक लचीली ट्रेडिंग रणनीति है। यह रणनीति लॉन्ग और शॉर्ट दोनों दिशाओं में ट्रेडिंग का समर्थन करती है, और मूल्य द्वारा चैनल की ऊपरी और निचली सीमाओं के उल्लंघन की निगरानी करके ट्रेड करती है। रणनीति का मूल मूविंग एवरेज (MA) का उपयोग करके मूल्य चैनल बनाना और ट्रू रेंज (ATR) के साथ चैनल की चौड़ाई को गतिशील रूप से समायोजित करना है, जिससे विभिन्न बाजार स्थितियों में अनुकूलनशीलता बनी रहे।

रणनीति का सिद्धांत

रणनीति मुख्य रूप से निम्नलिखित मूल सिद्धांतों पर आधारित है:

- EMA या SMA के माध्यम से मूल्य के केंद्रीय प्रवृत्ति की गणना करके चैनल की मध्य रेखा बनाना

- ATR, TR या Range का उपयोग करके अस्थिरता की गणना करके चैनल की ऊपरी और निचली सीमाएँ बनाना

- जब मूल्य ऊपरी सीमा को तोड़ता है तो लॉन्ग सिग्नल, और जब निचली सीमा को तोड़ता है तो शॉर्ट सिग्नल ट्रिगर होता है

- प्रवेश और निकास के लिए स्टॉप-लॉस ऑर्डर तंत्र का उपयोग, जो ट्रेड निष्पादन की विश्वसनीयता बढ़ाता है

- लचीला ट्रेडिंग मोड चयन: केवल लॉन्ग, केवल शॉर्ट या दोनों दिशाएँ

रणनीति के लाभ

- उच्च अनुकूलनशीलता – ATR के माध्यम से चैनल की चौड़ाई को गतिशील रूप से समायोजित करके यह रणनीति विभिन्न बाजार अस्थिरता स्थितियों के अनुकूल हो सकती है

- मजबूत जोखिम नियंत्रण – स्टॉप-लॉस ऑर्डर तंत्र का उपयोग करके ट्रेडिंग करना, प्रभावी रूप से जोखिम को नियंत्रित करता है

- लचीलापन – विभिन्न ट्रेडिंग मोड का समर्थन करता है, जिसे बाजार की विशेषताओं और ट्रेडिंग प्राथमिकताओं के अनुसार समायोजित किया जा सकता है

- सत्यापित प्रभावशीलता – क्रिप्टोकरेंसी और शेयर बाजारों में अच्छा प्रदर्शन, विशेष रूप से उच्च अस्थिरता वाले बाजारों में

- स्पष्ट विज़ुअलाइज़ेशन – ट्रेडिंग सिग्नल और पोजीशन स्थिति का सीधा प्रदर्शन प्रदान करता है

रणनीति के जोखिम

- साइडवेज़ बाजार जोखिम – क्षैतिज सीमा वाले बाजार में बार-बार झूठे ब्रेकआउट सिग्नल उत्पन्न हो सकते हैं

- स्लिपेज जोखिम – कम तरलता वाले बाजार में स्टॉप-लॉस ऑर्डर को बड़ी स्लिपेज का सामना करना पड़ सकता है

- ट्रेंड रिवर्सल जोखिम – अचानक ट्रेंड रिवर्सल के मामले में महत्वपूर्ण नुकसान हो सकता है

- पैरामीटर संवेदनशीलता – चैनल पैरामीटर का चयन रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालता है

रणनीति अनुकूलन की दिशाएँ

- ट्रेंड फिल्टर शामिल करना – ट्रेंड निर्धारण संकेतक जोड़कर झूठे ब्रेकआउट सिग्नल कम करना

- गतिशील पैरामीटर अनुकूलन – बाजार अस्थिरता के अनुसार चैनल पैरामीटर को गतिशील रूप से समायोजित करना

- स्टॉप-लॉस तंत्र में सुधार – ट्रेलिंग स्टॉप-लॉस जोड़कर मुनाफे की बेहतर सुरक्षा

- वॉल्यूम पुष्टि जोड़ना – सिग्नल विश्वसनीयता बढ़ाने के लिए वॉल्यूम संकेतक को शामिल करना

- पोजीशन प्रबंधन में सुधार – जोखिम को बेहतर ढंग से नियंत्रित करने के लिए गतिशील पोजीशन प्रबंधन शामिल करना

सारांश

यह रणनीति एक सुविचारित, स्पष्ट तर्क वाली ट्रेडिंग प्रणाली है, जो केल्टनर चैनल और विभिन्न तकनीकी संकेतकों के लचीले उपयोग के माध्यम से बाजार के अवसरों को प्रभावी ढंग से पकड़ती है। रणनीति में उच्च अनुकूलन क्षमता है, जो विभिन्न जोखिम प्राथमिकताओं वाले ट्रेडर्स के लिए उपयुक्त है। निरंतर अनुकूलन और सुधार के साथ, इस रणनीति के विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रखने की संभावना है।

/*backtest

start: 2022-02-11 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title = "Jaakko's Keltner Strategy", overlay = true, initial_capital = 10000, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// ──────────────────────────────────────────────────────────────────────────────- 1