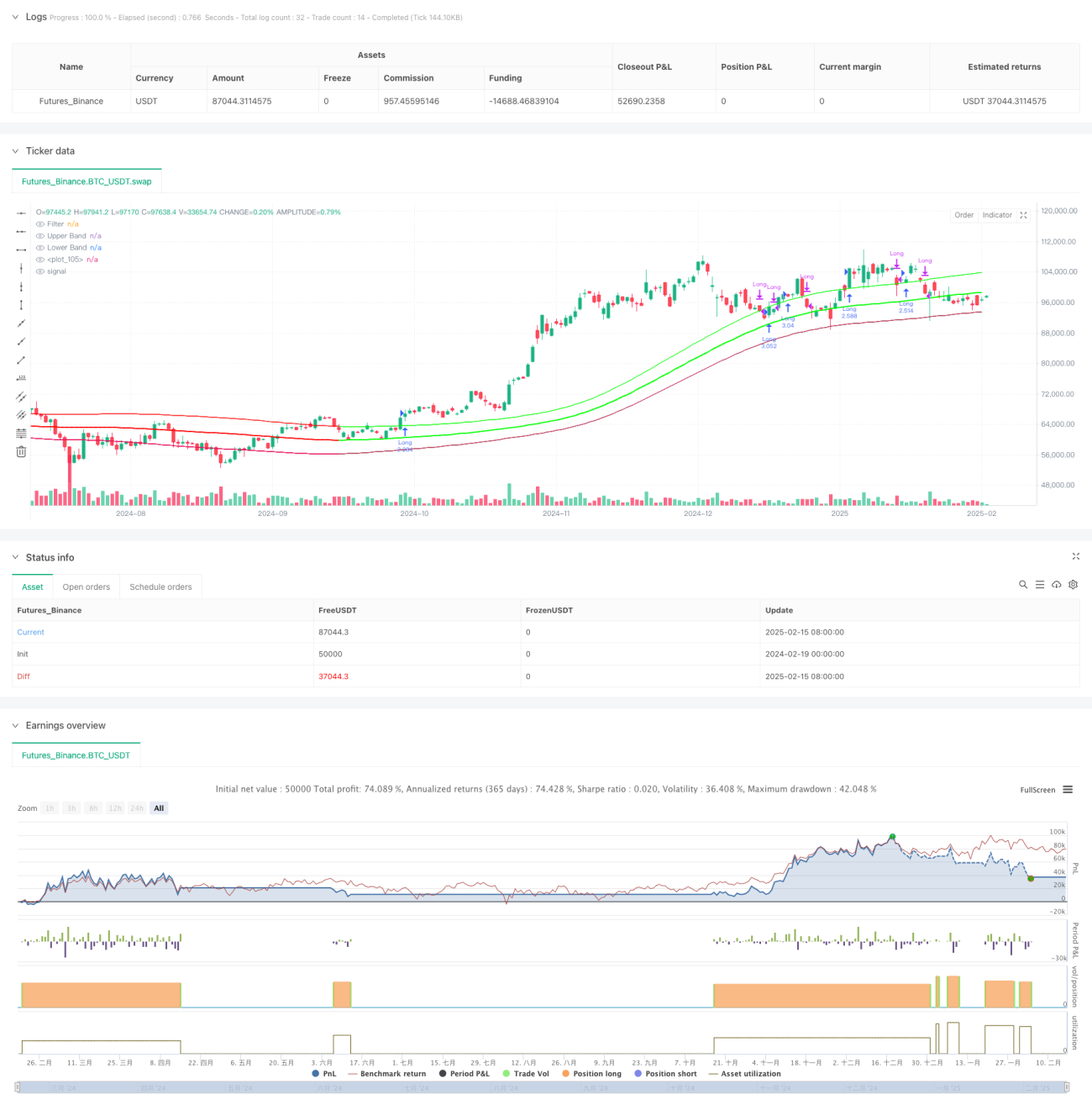

सारांश

यह रणनीति गॉसियन फ़िल्टर और StochRSI संकेतक पर आधारित एक प्रवृत्ति-अनुगामी ट्रेडिंग प्रणाली है। यह रणनीति गॉसियन चैनल के माध्यम से बाजार की प्रवृत्ति की पहचान करती है, और StochRSI संकेतक के अत्यधिक खरीद/बिक्री क्षेत्रों के साथ मिलकर प्रवेश के समय को अनुकूलित करती है। यह प्रणाली बहुपद फिटिंग विधि का उपयोग करके गॉसियन चैनल का निर्माण करती है, और ऊपरी और निचले बैंड के गतिशील समायोजन के माध्यम से मूल्य प्रवृत्ति को ट्रैक करती है, जिससे बाजार की चाल का सटीक अनुसरण संभव होता है।

रणनीति सिद्धांत

रणनीति का मूल गॉसियन फ़िल्टर एल्गोरिथम पर आधारित मूल्य चैनल है। विशिष्ट कार्यान्वयन में निम्नलिखित प्रमुख चरण शामिल हैं:

- 9वें क्रम के गॉसियन फ़िल्टरिंग के लिए बहुपद फ़ंक्शन f_filt9x का उपयोग करना, और ध्रुव अनुकूलन के माध्यम से फ़िल्टरिंग प्रभाव को बेहतर बनाना।

- HLC3 मूल्य के आधार पर मुख्य फ़िल्टर लाइन और अस्थिरता चैनल की गणना करना।

- फ़िल्टर विलंब को कम करने के लिए reducedLag मोड और प्रतिक्रिया गति बढ़ाने के लिए fastResponse मोड शामिल करना।

- ट्रेडिंग सिग्नल निर्धारित करने के लिए StochRSI संकेतक के अत्यधिक खरीद/बिक्री क्षेत्रों (80/20) का उपयोग करना।

- जब गॉसियन चैनल ऊपर की ओर हो और मूल्य ऊपरी बैंड को तोड़ दे, तो StochRSI संकेतक के साथ मिलकर लॉन्ग सिग्नल उत्पन्न करना।

- जब मूल्य ऊपरी बैंड से नीचे गिर जाए, तो स्थिति बंद करना।

रणनीति के लाभ

- गॉसियन फ़िल्टर में उत्कृष्ट शोर कम करने की क्षमता है, जो बाजार के शोर को प्रभावी ढंग से फ़िल्टर कर सकता है।

- बहुपद फिटिंग के माध्यम से प्रवृत्ति का सुचारू अनुसरण, जिससे झूठे सिग्नल कम होते हैं।

- विलंब अनुकूलन और त्वरित प्रतिक्रिया मोड का समर्थन करता है, जिसे बाजार की विशेषताओं के अनुसार लचीले ढंग से समायोजित किया जा सकता है।

- StochRSI संकेतक के साथ प्रवेश समय का अनुकूलन, ट्रेडिंग सफलता दर में वृद्धि।

- गतिशील चैनल चौड़ाई का उपयोग, जो बाजार की अस्थिरता में परिवर्तनों के अनुकूल होता है।

रणनीति जोखिम

- गॉसियन फ़िल्टर में कुछ विलंबता होती है, जिसके कारण प्रवेश या निकास समय पर नहीं हो सकता।

- साइडवेज़ बाजार में बार-बार ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं, जिससे ट्रेडिंग लागत बढ़ जाती है।

- कुछ बाजार स्थितियों में StochRSI संकेतक विलंबित सिग्नल उत्पन्न कर सकता है।

- पैरामीटर अनुकूलन प्रक्रिया जटिल है, और विभिन्न बाजार वातावरणों में पैरामीटर को पुनः समायोजित करने की आवश्यकता होती है।

- सिस्टम को उच्च कम्प्यूटेशनल संसाधनों की आवश्यकता होती है, और रीयल-टाइम गणना में कुछ विलंब होता है।

रणनीति अनुकूलन दिशा

- स्व-अनुकूल पैरामीटर अनुकूलन तंत्र शामिल करना, बाजार की स्थिति के अनुसार पैरामीटर को गतिशील रूप से समायोजित करना।

- बाजार वातावरण पहचान मॉड्यूल जोड़ना, विभिन्न बाजार स्थितियों में विभिन्न पैरामीटर संयोजनों का उपयोग करना।

- गॉसियन फ़िल्टर एल्गोरिथम को अनुकूलित करना, कम्प्यूटेशनल विलंब को और कम करना।

- अधिक तकनीकी संकेतकों को क्रॉस-सत्यापन के लिए शामिल करना, सिग्नल विश्वसनीयता में वृद्धि।

- बुद्धिमान स्टॉप-लॉस तंत्र विकसित करना, जोखिम नियंत्रण क्षमता में सुधार करना।

निष्कर्ष

यह रणनीति गॉसियन फ़िल्टर और StochRSI संकेतक के संयोजन के माध्यम से बाजार की प्रवृत्ति का प्रभावी अनुसरण करती है। सिस्टम में अच्छी शोर कम करने की क्षमता और प्रवृत्ति पहचान क्षमता है, लेकिन इसमें कुछ विलंबता और पैरामीटर अनुकूलन की कठिनाई भी है। निरंतर अनुकूलन और सुधार के माध्यम से, यह रणनीति वास्तविक ट्रेडिंग में स्थिर लाभ प्राप्त करने की उम्मीद कर सकती है।

/*backtest

start: 2024-02-19 00:00:00

end: 2025-02-16 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Gaussian Channel Strategy v3.0", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=250)

// ============================================- 1