गॉसियन चैनल और स्टोकेस्टिक RSI पर आधारित क्वांटिटेटिव ट्रेडिंग रणनीति अनुकूलन प्रणाली

सारांश

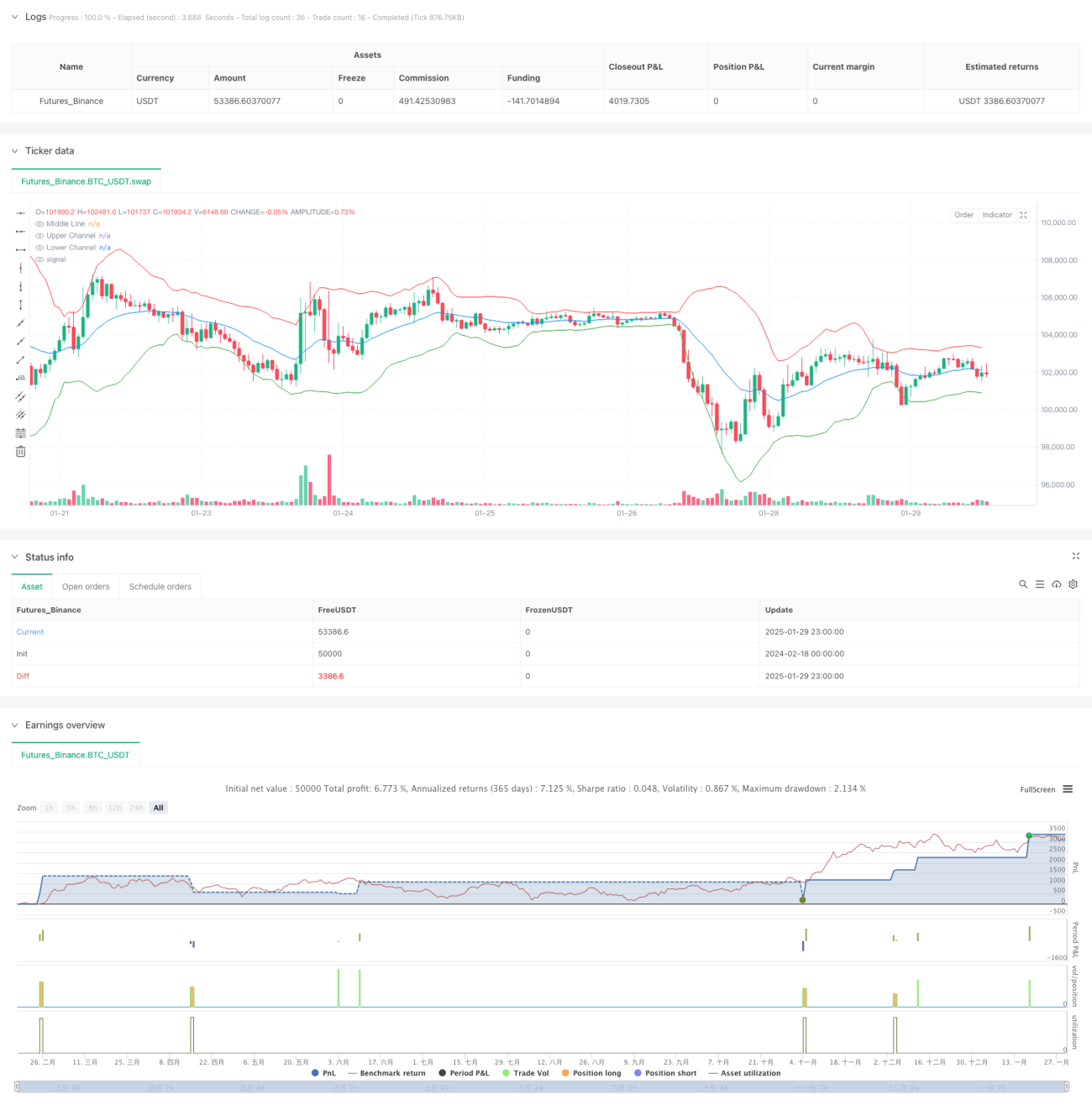

यह रणनीति गॉसियन चैनल (Gaussian Channel) और स्टोकास्टिक RSI (Stochastic RSI) संकेतक पर आधारित एक मात्रात्मक ट्रेडिंग प्रणाली है। यह रणनीति तकनीकी विश्लेषण में माध्य प्रतिगमन (Mean Reversion) और मोमेंटम (Momentum) सिद्धांतों को जोड़ती है। जब कीमत चैनल के निचले बैंड को छूती है और स्टोकास्टिक RSI संकेतक ओवरसोल्ड (Overbought) संकेत दिखाता है, तब लॉन्ग पोजीशन (Long Position) में प्रवेश किया जाता है। बाहर निकलने का संकेत तब मिलता है जब कीमत चैनल के ऊपरी बैंड को छूती है या स्टोकास्टिक RSI ओवरबॉट (Overbought) संकेत दिखाता है। यह रणनीति केवल लॉन्ग ट्रेडिंग (Long Trading) के लिए है, शॉर्ट ट्रेडिंग (Short Trading) नहीं करती।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख गणनाओं पर आधारित है:

- गॉसियन चैनल का निर्माण: मध्य बैंड के रूप में EMA का उपयोग करते हुए, मानक विचलन (Standard Deviation) के 2 गुना को चैनल चौड़ाई मानकर ऊपरी और निचले बैंड की गणना की जाती है।

- स्टोकास्टिक RSI की गणना: पहले 14-अवधि के RSI की गणना की जाती है, फिर 14 अवधियों में RSI के उच्चतम और निम्नतम मान निकाले जाते हैं, और अंत में वर्तमान RSI का इस सीमा में सापेक्ष स्थान ज्ञात किया जाता है।

- प्रवेश संकेत: जब कीमत चैनल के निचले बैंड को तोड़ती है और साथ ही स्टोकास्टिक RSI संकेतक 20 से नीचे से ऊपर की ओर तोड़ता है।

- निकास संकेत: जब कीमत चैनल के ऊपरी बैंड को तोड़ती है या स्टोकास्टिक RSI 80 से ऊपर से नीचे की ओर तोड़ता है।

रणनीति के लाभ

- दोहरी पुष्टि तंत्र: मूल्य चैनल और मोमेंटम संकेतक को जोड़कर, नकली संकेतों के प्रभाव को कम किया जाता है।

- जोखिम नियंत्रण पूर्ण: प्रतिशत आधारित पोजीशन प्रबंधन का उपयोग किया जाता है, और ट्रेडिंग लागत तथा स्लिपेज (Slippage) कारकों पर विचार किया जाता है।

- माध्य प्रतिगमन विशेषता: गॉसियन चैनल प्रभावी रूप से कीमत की उतार-चढ़ाव सीमा को पकड़ता है, ट्रेडिंग की सटीकता बढ़ाता है।

- गतिशील अनुकूलन क्षमता: रणनीति के पैरामीटर्स को विभिन्न बाजार स्थितियों के अनुसार अनुकूलित और समायोजित किया जा सकता है।

रणनीति जोखिम

- प्रवृत्ति बाजार जोखिम: मजबूत प्रवृत्ति वाले बाजारों में समय से पहले पोजीशन बंद हो सकती है, जिससे बड़े मूवमेंट का लाभ उठाने से चूक सकते हैं।

- पैरामीटर संवेदनशीलता: चैनल गुणक (Channel Multiplier) और RSI पैरामीटर्स का सेटिंग रणनीति के प्रदर्शन पर बड़ा प्रभाव डालता है।

- बाजार पर्यावरण निर्भरता: रणनीति साइडवेज़ (Sideways) बाजारों में अच्छा प्रदर्शन करती है, लेकिन एकतरफा बाजारों में खराब प्रदर्शन कर सकती है।

- गणना विलंब जोखिम: तकनीकी संकेतकों की गणना में कुछ विलंब होता है, जो ट्रेडिंग समय को प्रभावित कर सकता है।

रणनीति अनुकूलन दिशाएँ

- अनुकूली पैरामीटर शामिल करना: बाजार की अस्थिरता (Volatility) के आधार पर चैनल गुणक को गतिशील रूप से समायोजित किया जा सकता है।

- बाजार पर्यावरण पहचान जोड़ना: प्रवृत्ति ताकत संकेतक (Trend Strength Indicator) जोड़कर, विभिन्न बाजार स्थितियों में अलग-अलग पैरामीटर सेटिंग का उपयोग किया जा सकता है।

- धन प्रबंधन का अनुकूलन: संकेत की ताकत के आधार पर पोजीशन अनुपात को गतिशील रूप से समायोजित किया जा सकता है।

- स्टॉप-लॉस तंत्र में सुधार: ट्रेलिंग स्टॉप-लॉस (Trailing Stop Loss) फीचर जोड़कर लाभ की बेहतर सुरक्षा की जा सकती है।

निष्कर्ष

यह रणनीति गॉसियन चैनल और स्टोकास्टिक RSI संकेतकों को मिलाकर एक अपेक्षाकृत स्थिर ट्रेडिंग प्रणाली का निर्माण करती है। रणनीति का लाभ दोहरी पुष्टि तंत्र और पूर्ण जोखिम नियंत्रण में है, लेकिन विभिन्न बाजार पर्यावरणों के अनुकूलन की समस्या पर ध्यान देना आवश्यक है। अनुकूली पैरामीटर और बाजार पर्यावरण पहचान जैसी अनुकूलन दिशाओं को शामिल करके रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

/*backtest

start: 2024-02-18 00:00:00

end: 2025-01-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Gaussian Channel with Stochastic RSI", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=200, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0)

// Gaussian Channel Parameters- 1