ATR गतिशील प्रवृत्ति ट्रैकिंग और पुनः प्रवेश व्यापार रणनीति

अवलोकन

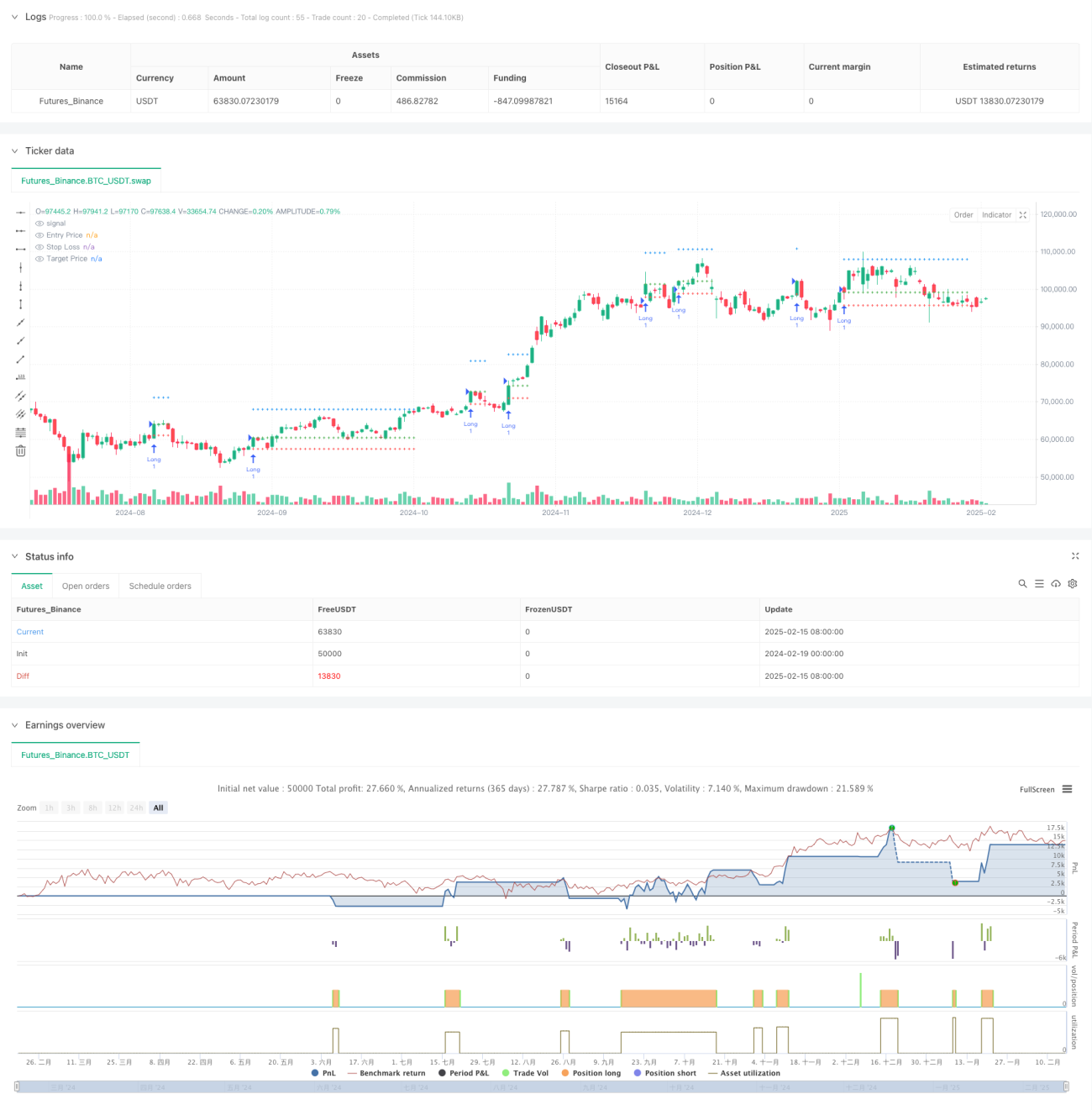

यह ATR गतिशील समायोजन पर आधारित एक ट्रेंड फॉलोइंग रणनीति है, जो प्रवेश और निकास बिंदु निर्धारित करने के लिए मूविंग एवरेज और ATR संकेतकों को जोड़ती है। इस रणनीति की मुख्य विशेषता ATR के माध्यम से मूविंग एवरेज के ऊपरी और निचले बैंड को गतिशील रूप से समायोजित करना है, जब कीमत ऊपरी बैंड को तोड़ती है तो लॉन्ग एंट्री होती है, और ATR गुणकों पर आधारित स्टॉप-लॉस और टेक-प्रॉफिट सेट किए जाते हैं। साथ ही, रणनीति में एक अभिनव पुनः प्रवेश तंत्र शामिल है, जो कीमत के प्रवेश बिंदु पर वापस आने पर पुनः पोजीशन खोलने की अनुमति देता है।

रणनीति सिद्धांत

रणनीति निम्नलिखित प्रमुख तत्वों पर आधारित है:

- ATR-समायोजित मूविंग एवरेज को ट्रेंड निर्धारण के आधार के रूप में उपयोग करना, जो गतिशील ऊपरी और निचले बैंड बनाता है।

- जब कीमत ऊपरी बैंड को तोड़ती है, तो लॉन्ग सिग्नल उत्पन्न होता है, प्रवेश मूल्य वर्तमान समापन मूल्य होता है।

- स्टॉप-लॉस स्तर प्रवेश मूल्य से 2 गुना ATR दूरी नीचे सेट किया जाता है।

- टेक-प्रॉफिट स्तर प्रवेश मूल्य से (5+कस्टम गुणक) गुना ATR दूरी ऊपर सेट किया जाता है।

- स्टॉप-लॉस या टेक-प्रॉफिट ट्रिगर होने के बाद, यदि कीमत मूल प्रवेश मूल्य पर वापस आती है, तो रणनीति स्वचालित रूप से पुनः प्रवेश करेगी।

- चार्ट प्रदर्शन को अनुकूलित करने के लिए अधिकतम 30 कैंडल की प्रदर्शन सीमा का उपयोग किया जाता है।

रणनीति के लाभ

- गतिशील अनुकूलनशीलता: ATR-समायोजित मूविंग एवरेज बाजार की अस्थिरता में बदलाव के अनुकूल हो सकता है।

- वैज्ञानिक जोखिम प्रबंधन: स्टॉप-लॉस और टेक-प्रॉफिट बिंदु ATR पर आधारित गतिशील रूप से सेट होते हैं, जो बाजार की अस्थिरता की विशेषताओं से मेल खाते हैं।

- अभिनव पुनः प्रवेश तंत्र: कीमत के अनुकूल स्तर पर वापस आने पर पुनः प्रवेश की अनुमति देता है, जिससे लाभ के अवसर बढ़ते हैं।

- उत्कृष्ट विज़ुअलाइज़ेशन: रणनीति स्पष्ट प्रवेश, स्टॉप-लॉस और टेक-प्रॉफिट लाइनें प्रदर्शित करती है, जिससे ट्रेडिंग मॉनिटरिंग आसान होती है।

- लचीले पैरामीटर: इनपुट पैरामीटर के माध्यम से ट्रेंड निर्धारण अवधि और टेक-प्रॉफिट गुणक को समायोजित किया जा सकता है।

रणनीति के जोखिम

- ट्रेंड रिवर्सल जोखिम: अस्थिर बाजार में बार-बार स्टॉप-लॉस ट्रिगर हो सकता है।

- पुनः प्रवेश जोखिम: कीमत के प्रवेश बिंदु पर वापस आने पर पुनः पोजीशन खोलने से लगातार स्टॉप-लॉस लग सकता है।

- स्लिपेज जोखिम: अत्यधिक अस्थिरता के दौरान, वास्तविक ट्रेड मूल्य सिग्नल मूल्य से भिन्न हो सकता है।

- पैरामीटर संवेदनशीलता: विभिन्न बाजार स्थितियों में इष्टतम पैरामीटर काफी भिन्न हो सकते हैं।

- गणना भार: कई तकनीकी संकेतकों की वास्तविक समय गणना से सिस्टम भार बढ़ सकता है।

रणनीति अनुकूलन दिशाएँ

- बाजार पर्यावरण फ़िल्टर: अस्थिरता फ़िल्टर जोड़ा जा सकता है, जो उच्च अस्थिरता अवधि के दौरान रणनीति पैरामीटर समायोजित करे या ट्रेडिंग रोक दे।

- पुनः प्रवेश तर्क में सुधार: पुनः प्रवेश के समय सख्त शर्तें लागू की जा सकती हैं, जैसे ट्रेंड पुष्टि संकेतक।

- टेक-प्रॉफिट तंत्र में सुधार: ट्रेलिंग स्टॉप-लॉस कार्यक्षमता जोड़ी जा सकती है, जो ट्रेंड जारी रहने पर अधिक लाभ सुरक्षित करती है।

- समय फ़िल्टर जोड़ना: कम तरलता अवधि से बचने के लिए ट्रेडिंग समय सीमा जोड़ी जा सकती है।

- गणना दक्षता में सुधार: अनावश्यक गणना और चार्टिंग को कम करके रणनीति की दक्षता बढ़ाई जा सकती है।

सारांश

यह एक अच्छी तरह से डिज़ाइन की गई, तार्किक रूप से स्पष्ट ट्रेंड फॉलोइंग रणनीति है, जो ATR गतिशील समायोजन के माध्यम से अच्छी बाजार अनुकूलनशीलता प्रदान करती है। रणनीति का पुनः प्रवेश तंत्र एक नवाचार है, जो अनुकूल बाजार स्थितियों में अतिरिक्त लाभ के अवसर प्रदान करता है। हालांकि कुछ जोखिम बिंदु हैं जिन पर ध्यान देने की आवश्यकता है, सुझाए गए अनुकूलन दिशाओं के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। व्यवस्थित ट्रेडिंग विधियों की तलाश करने वाले निवेशकों के लिए, यह एक विचारणीय बुनियादी रणनीति ढांचा है।

- 1