बहु-संकेतक गतिशील प्रवृत्ति पूर्वानुमान व्यापार प्रणाली

अवलोकन

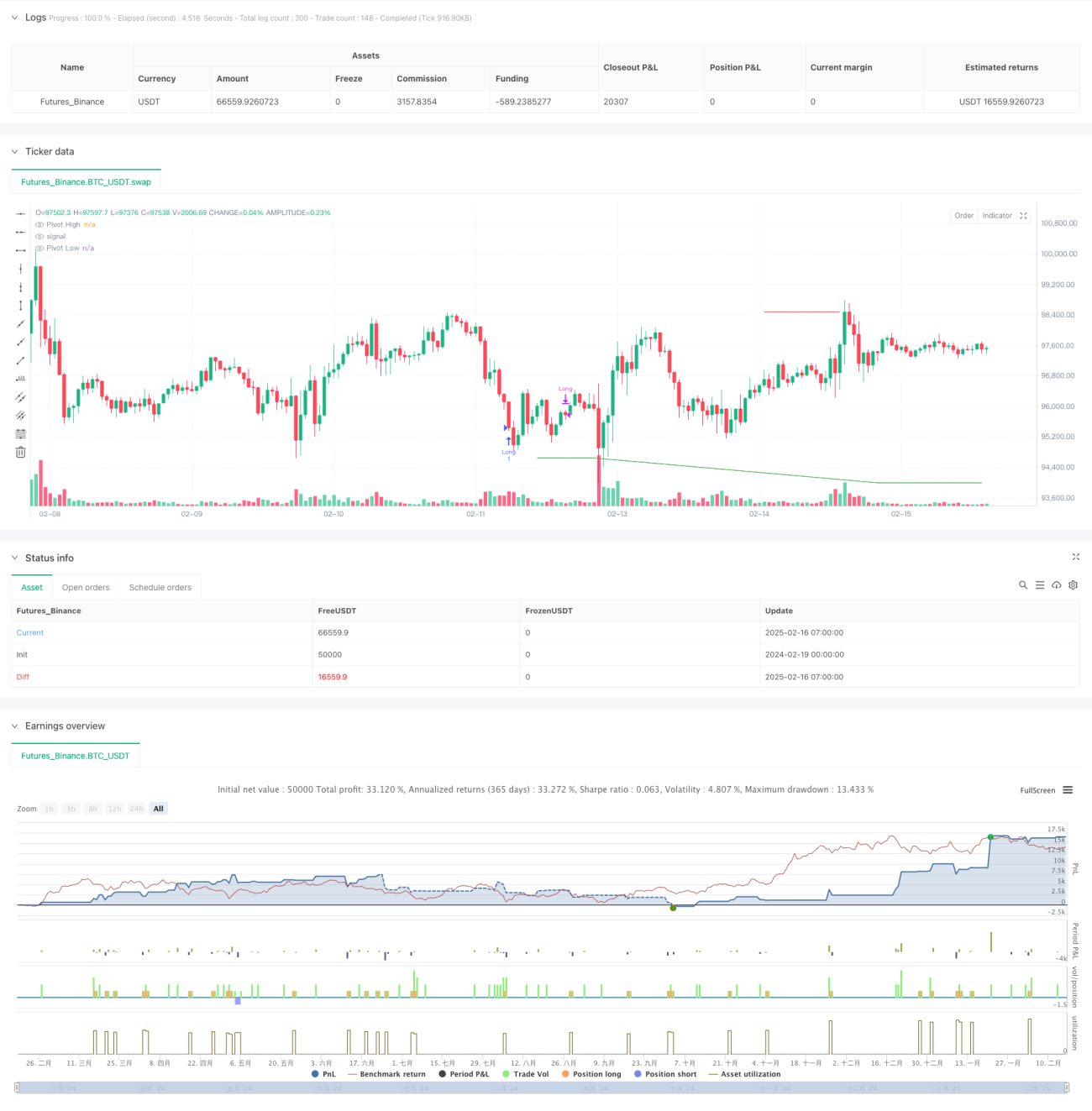

यह रणनीति एक बहु-तकनीकी संकेतक आधारित इंट्रा-डे ट्रेडिंग प्रणाली है, जो आरएसआई संकेतक, स्टोकेस्टिक संकेतक और पिवट पॉइंट्स का उपयोग करके प्रवृत्ति पूर्वानुमान और ट्रेडिंग निर्णय लेती है। यह प्रणाली बाजार की ओवरबॉट/ओवरसोल्ड स्थितियों का बहुआयामी विश्लेषण करती है और मूल्य समर्थन/प्रतिरोध स्तरों के साथ मिलकर बाजार के महत्वपूर्ण मोड़ों को सटीक रूप से पकड़ती है।

रणनीति सिद्धांत

रणनीति तीन-संकेतक सत्यापन तंत्र का उपयोग करती है:

- आरएसआई संकेतक का उपयोग मूल्य गति (मोमेंटम) मॉनिटर करने के लिए किया जाता है, जिसमें 70 को ओवरबॉट क्षेत्र और 30 को ओवरसोल्ड क्षेत्र के रूप में प्रारंभिक फ़िल्टर के तौर पर सेट किया जाता है।

- स्टोकेस्टिक संकेतक के %K और %D मानों का उपयोग प्रवृत्ति की पुष्टि के लिए किया जाता है, जिसमें 80 और 20 को महत्वपूर्ण सीमा (थ्रेशोल्ड) के रूप में सेट किया जाता है।

- दैनिक समय-सीमा के पिवट पॉइंट्स का उपयोग समर्थन और प्रतिरोध निर्धारित करने के लिए किया जाता है, जो ट्रेडिंग के लिए मूल्य संदर्भ प्रदान करते हैं।

ट्रेडिंग सिग्नल के ट्रिगर होने के लिए निम्नलिखित सभी शर्तों को एक साथ पूरा करना होगा:

- लॉन्ग (खरीद) की शर्त: RSI 30 से नीचे और स्टोकेस्टिक 20 से नीचे हो, साथ ही कीमत पिवट समर्थन स्तर से ऊपर हो।

- शॉर्ट (बिक्री) की शर्त: RSI 70 से ऊपर और स्टोकेस्टिक 80 से ऊपर हो, साथ ही कीमत पिवट प्रतिरोध स्तर से नीचे हो।

- बंद (क्लोज) की शर्त: RSI या स्टोकेस्टिक 50 मध्य-अक्ष पर वापस आ जाए।

रणनीति के लाभ

- बहु-संकेतकों का क्रॉस-सत्यापन, जिससे झूठे सिग्नल प्रभावी रूप से कम होते हैं।

- विभिन्न समय-सीमाओं के डेटा का संयोजन, जो अधिक व्यापक बाजार दृष्टिकोण प्रदान करता है।

- स्पष्ट जोखिम नियंत्रण सीमाएँ निर्धारित करना, ट्रेडिंग नियम वस्तुनिष्ठ और मात्रात्मक हैं।

- बाजार विशेषताओं के अनुसार पैरामीटर लचीले ढंग से समायोजित किए जा सकते हैं, उच्च अनुकूलन क्षमता।

- इंट्रा-डे ट्रेडिंग और स्विंग ट्रेडिंग दोनों के लिए उपयुक्त।

रणनीति जोखिम

- बाजार में तीव्र उतार-चढ़ाव के दौरान अंतराल (लैग) हो सकता है।

- बहु-संकेतकों के एक साथ शर्त पूरी होने के अवसर अपेक्षाकृत कम होते हैं।

- अनुचित पैरामीटर सेटिंग के कारण महत्वपूर्ण ट्रेडिंग अवसर छूट सकते हैं।

- बाजार के क्षैतिज (साइडवेज) रहने पर झूठे सिग्नल उत्पन्न हो सकते हैं।

- निरंतर निगरानी और समय-समय पर पैरामीटर समायोजन की आवश्यकता होती है।

रणनीति अनुकूलन दिशाएँ

- अनुकूली पैरामीटर तंत्र शामिल करें, जो बाजार की अस्थिरता के अनुसार संकेतक पैरामीटर को गतिशील रूप से समायोजित करे।

- वॉल्यूम विश्लेषण आयाम जोड़ें, जिससे सिग्नल की विश्वसनीयता बढ़े।

- स्टॉप-लॉस और टेक-प्रॉफिट तंत्र को अनुकूलित करें, जिससे पूंजी उपयोग दक्षता बढ़े।

- प्रवृत्ति शक्ति फ़िल्टर जोड़ें, जो क्षैतिज बाजार के दौरान गलत संचालन को कम करे।

- बुद्धिमान पैरामीटर अनुकूलन प्रणाली विकसित करें, जो रणनीति को स्व-विकसित (सेल्फ-एवोल्व) होने में सक्षम बनाए।

सारांश

यह रणनीति बहु-संकेतक सहयोगी विश्लेषण के माध्यम से एक अपेक्षाकृत संपूर्ण ट्रेडिंग निर्णय प्रणाली का निर्माण करती है। यह प्रणाली मोमेंटम संकेतक, उतार-चढ़ाव संकेतक और मूल्य स्तर विश्लेषण को एकीकृत करती है, जो बाजार के प्रमुख मोड़ों को अच्छी तरह से पकड़ सकती है। हालांकि इसमें कुछ अंतराल जोखिम है, निरंतर अनुकूलन और सुधार के माध्यम से रणनीति की स्थिरता और विश्वसनीयता में और सुधार की उम्मीद है। सुझाव है कि व्यापारी वास्तविक व्यापार में उपयोग करने से पहले पर्याप्त बैकटेस्टिंग करें और विशिष्ट बाजार विशेषताओं के अनुसार पैरामीटर सेटिंग्स को समायोजित करें।

- 1