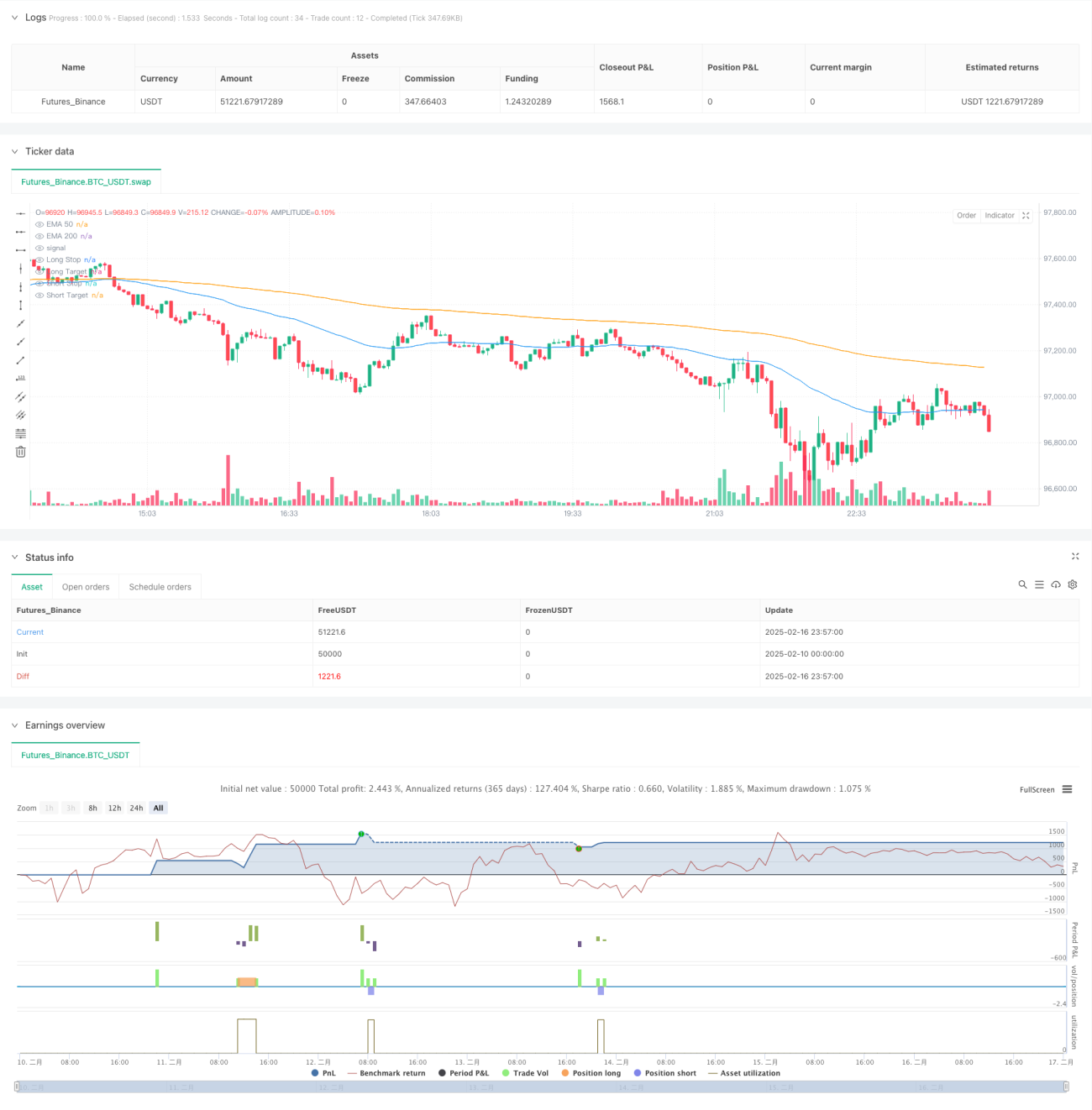

अवलोकन

यह रणनीति एक ट्रेडिंग सिस्टम है जो दोहरी चल औसत प्रवृत्ति निर्णय, ADX संवेग फिल्टर और अनुकूली जोखिम प्रबंधन को जोड़ती है। रणनीति प्रवृत्ति निर्धारण के आधार के रूप में 50 और 200 अवधि के घातीय चल औसत (EMA) का उपयोग करती है, ADX और DMI संकेतकों के माध्यम से संवेग की पुष्टि करती है, और ATR के अनुसार गतिशील रूप से स्टॉप लॉस और लाभ लक्ष्य को समायोजित करती है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क तीन भागों में विभाजित है:

- प्रवृत्ति निर्णय: 50 और 200 अवधि के EMA की स्थितिगत संबंध का उपयोग करके वर्तमान प्रवृत्ति दिशा निर्धारित की जाती है। EMA50, EMA200 के ऊपर होने पर ऊपर की प्रवृत्ति होती है, और इसके विपरीत नीचे की प्रवृत्ति होती है।

- संवेग पुष्टि: ADX और DMI संकेतकों का उपयोग करके प्रवृत्ति की ताकत की पुष्टि की जाती है। आवश्यकता है कि ADX निर्धारित सीमा (डिफ़ॉल्ट 25) से अधिक हो, और DI+ > DI- होने पर ऊपर की प्रवृत्ति की पुष्टि होती है, और इसके विपरीत।

- प्रवेश समय: प्रवृत्ति की पुष्टि के बाद, मूल्य और EMA50 का क्रॉसओवर विशिष्ट प्रवेश संकेत के रूप में कार्य करता है। ऊपर की ओर क्रॉसओवर होने पर लॉन्ग जाएं, नीचे की ओर क्रॉसओवर होने पर शॉर्ट जाएं।

रणनीति के लाभ

- बहु-पुष्टि तंत्र: प्रवृत्ति और संवेग की बहु-पुष्टि के माध्यम से, झूठे संकेतों को प्रभावी ढंग से कम किया जाता है।

- अनुकूली जोखिम प्रबंधन: ATR का उपयोग करके स्टॉप लॉस स्थिति को गतिशील रूप से समायोजित किया जाता है, जिससे जोखिम प्रबंधन बाजार की अस्थिरता के अनुरूप होता है।

- जोखिम-लाभ अनुपात अनुकूलन: पूर्व निर्धारित जोखिम-लाभ अनुपात के माध्यम से, प्रत्येक ट्रेड में लाभ की उम्मीद उचित बनी रहती है।

- विज़ुअलाइज़ेशन समर्थन: रणनीति पूर्ण ग्राफिकल प्रदर्शन प्रदान करती है, जिसमें प्रवृत्ति रेखाएँ, स्टॉप लॉस और टेक प्रॉफिट स्थान, तथा ट्रेड संकेत चिह्न शामिल हैं।

रणनीति जोखिम

- प्रवृत्ति परिवर्तन में विलंब: लंबी अवधि की चल औसत के उपयोग के कारण, प्रवृत्ति बदलने पर कुछ विलंब हो सकता है।

- दोलनशील बाजार में अनुपयुक्त: साइडवेज़ दोलनशील बाजार में, बार-बार झूठे संकेत उत्पन्न हो सकते हैं।

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग के प्रति संवेदनशील है; विभिन्न बाजार स्थितियों में पैरामीटर समायोजन की आवश्यकता हो सकती है।

रणनीति अनुकूलन दिशाएँ

- बाजार पर्यावरण अनुकूलन: बाजार पर्यावरण निर्णय तर्क जोड़ा जा सकता है, विभिन्न अस्थिरता स्थितियों में पैरामीटर को गतिशील रूप से समायोजित किया जा सकता है।

- संकेत फ़िल्टरिंग वृद्धि: सहायक फ़िल्टर शर्त के रूप में कारोबार मात्रा या अन्य तकनीकी संकेतक शामिल किए जा सकते हैं।

- स्टॉप लॉस अनुकूलन: ट्रेलिंग स्टॉप या समग्र स्टॉप रणनीति पर विचार किया जा सकता है, जिससे जोखिम प्रबंधन में लचीलापन बढ़े।

- चरणबद्ध पोजीशन निर्माण: चरणबद्ध प्रवेश और निकास तंत्र लागू किए जा सकते हैं, जिससे धन प्रबंधन अनुकूलित हो।

निष्कर्ष

यह एक संरचित, तार्किक रूप से स्पष्ट प्रवृत्ति अनुसरण रणनीति है, जो एकाधिक तकनीकी संकेतकों के संयुक्त उपयोग के माध्यम से अपेक्षाकृत विश्वसनीय ट्रेडिंग संकेत उत्पादन और जोखिम नियंत्रण प्राप्त करती है। रणनीति में उच्च विस्तारशीलता है और अनुकूलन की काफी गुंजाइश है। उचित पैरामीटर समायोजन और अनुकूलन उपायों के साथ, यह विभिन्न बाजार स्थितियों के अनुकूल हो सकती है।

- 1