निम्न समयसीमा उच्च लीवरेज ट्रेंड अनुसरण व्यापार रणनीति

सिंहावलोकन

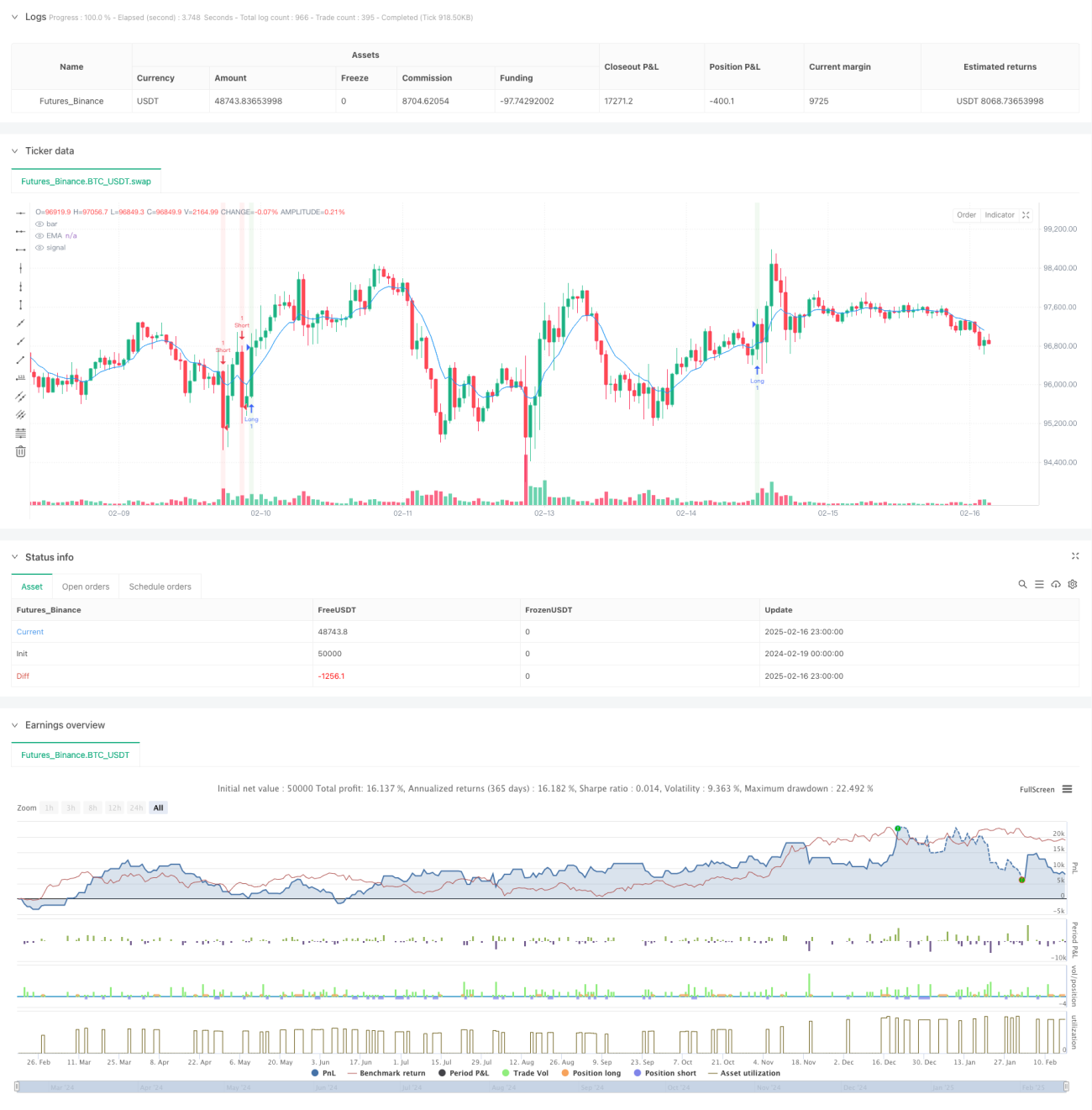

यह रणनीति मूविंग एवरेज ब्रेकआउट, RSI इंडिकेटर और वॉल्यूम पर आधारित एक कम समय सीमा वाली लीवरेज ट्रेंड फॉलोइंग प्रणाली है। यह रणनीति मुख्य ट्रेंड इंडिकेटर के रूप में EMA मूविंग एवरेज का उपयोग करती है, तथा सिग्नल की ताकत की पुष्टि के लिए RSI और वॉल्यूम को जोड़ती है। स्टॉप लॉस और टेक प्रॉफिट लक्ष्य निर्धारित करके जोखिम का प्रबंधन किया जाता है। यह रणनीति 3 मिनट, 5 मिनट या 15 मिनट जैसी कम समय सीमाओं के लिए उपयुक्त है, और अधिकतम लीवरेज 40 गुना है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- ट्रेंड की पुष्टि: ट्रेंड दिशा के लिए मुख्य संदर्भ संकेतक के रूप में 9-अवधि EMA मूविंग एवरेज का उपयोग किया जाता है। कीमत का EMA के ऊपर जाना अपट्रेंड की स्थापना माना जाता है, जबकि EMA के नीचे जाना डाउनट्रेंड का निर्माण माना जाता है।

- मोमेंटम सत्यापन: 14-अवधि RSI संकेतक के माध्यम से मूल्य मोमेंटम को सत्यापित किया जाता है। RSI के 50 से अधिक होने पर लॉन्ग पोजीशन का समर्थन किया जाता है, और 50 से कम होने पर शॉर्ट पोजीशन का समर्थन किया जाता है।

- वॉल्यूम पुष्टि: आवश्यक है कि वर्तमान वॉल्यूम 50-अवधि वॉल्यूम मूविंग एवरेज से 1.5 गुना अधिक हो, ताकि यह सुनिश्चित हो सके कि बाजार में मूल्य ब्रेकआउट का समर्थन करने के लिए पर्याप्त तरलता है।

- जोखिम प्रबंधन: 1.3% के स्टॉप लॉस स्तर का उपयोग किया जाता है, और लाभ लक्ष्य निर्धारित करने के लिए 2.0 के जोखिम-लाभ अनुपात का उपयोग किया जाता है, ताकि यह सुनिश्चित हो सके कि प्रत्येक ट्रेड में जोखिम नियंत्रित है।

रणनीति के लाभ

- सिग्नल विश्वसनीयता: एकाधिक तकनीकी संकेतकों के क्रॉस-सत्यापन के माध्यम से, ट्रेडिंग सिग्नल की विश्वसनीयता में वृद्धि होती है। EMA ट्रेंड को दर्शाता है, RSI मोमेंटम की पुष्टि करता है, और वॉल्यूम बाजार भागीदारी को सत्यापित करता है।

- बेहतर जोखिम नियंत्रण: स्पष्ट स्टॉप लॉस और टेक प्रॉफिट सेटिंग्स हैं, और एक निश्चित जोखिम-लाभ अनुपात के माध्यम से धन प्रबंधन को अनुकूलित किया जाता है।

- अनुकूलनशीलता: विभिन्न बाजार स्थितियों के अनुसार मापदंडों को समायोजित किया जा सकता है, जिसमें EMA अवधि, RSI सीमा, स्टॉप लॉस प्रतिशत आदि शामिल हैं।

- उच्च निष्पादन दक्षता: कम समय सीमा की रणनीति उच्च पूंजी कारोबार दर प्रदान करती है, जो बाजार के अवसरों को तुरंत भुनाने में सहायक होती है।

रणनीति जोखिम

- उच्च लीवरेज जोखिम: 40 गुना का लीवरेज खाते पर मूल्य में उतार-चढ़ाव के प्रभाव को काफी बढ़ा देता है, जिससे अत्यधिक अस्थिरता के दौरान बड़ी गिरावट हो सकती है।

- फॉल्स ब्रेकआउट जोखिम: कम समय सीमा में फॉल्स ब्रेकआउट की घटना आम है, जो गलत ट्रेडिंग सिग्नल को ट्रिगर कर सकती है।

- स्लिपेज प्रभाव: कम समय सीमा और उच्च लीवरेज की स्थितियों में, स्लिपेज रणनीति के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित कर सकता है।

- बाजार पर्यावरण निर्भरता: साइडवेज बाजारों में रणनीति बार-बार गलत सिग्नल उत्पन्न कर सकती है, जिससे लाभप्रदता प्रभावित होती है।

रणनीति अनुकूलन दिशाएँ

- गतिशील पैरामीटर समायोजन: विभिन्न बाजार स्थितियों के अनुकूल होने के लिए बाजार की अस्थिरता के आधार पर EMA अवधि और RSI सीमा को गतिशील रूप से समायोजित करने की सिफारिश की जाती है।

- प्रवृत्ति शक्ति फ़िल्टर शामिल करना: कमजोर प्रवृत्ति वातावरण को फ़िल्टर करने और साइडवेज बाजारों में गलत संचालन को कम करने के लिए ADX संकेतक जोड़ा जा सकता है।

- लीवरेज प्रबंधन का अनुकूलन: बाजार की अस्थिरता और खाता जोखिम स्तर के आधार पर लीवरेज अनुपात को स्वचालित रूप से समायोजित करने के लिए एक गतिशील लीवरेज प्रबंधन प्रणाली डिजाइन करने का सुझाव दिया जाता है।

- एग्जिट तंत्र में सुधार: रणनीति की लाभप्रदता बढ़ाने के लिए ट्रेलिंग स्टॉप लॉस या अस्थिरता-आधारित गतिशील स्टॉप लॉस शुरू किया जा सकता है।

निष्कर्ष

यह रणनीति मूविंग एवरेज, मोमेंटम और वॉल्यूम संकेतकों को मिलाकर एक पूर्ण ट्रेडिंग सिस्टम बनाती है, जिसमें स्पष्ट प्रवेश, निकास और जोखिम प्रबंधन तंत्र हैं। हालांकि उच्च लीवरेज और कम समय सीमा की स्थितियों में कुछ जोखिम हैं, पैरामीटर अनुकूलन और जोखिम प्रबंधन में सुधार के साथ, रणनीति में अच्छी व्यावहारिक क्षमता और विकास की संभावनाएं हैं। व्यापारियों को लाइव ट्रेडिंग में उपयोग करते समय छोटी पूंजी से शुरुआत करके धीरे-धीरे रणनीति के प्रदर्शन को सत्यापित करने और बाजार की प्रतिक्रिया के अनुसार इसे समायोजित और अनुकूलित करने की सलाह दी जाती है।

- 1