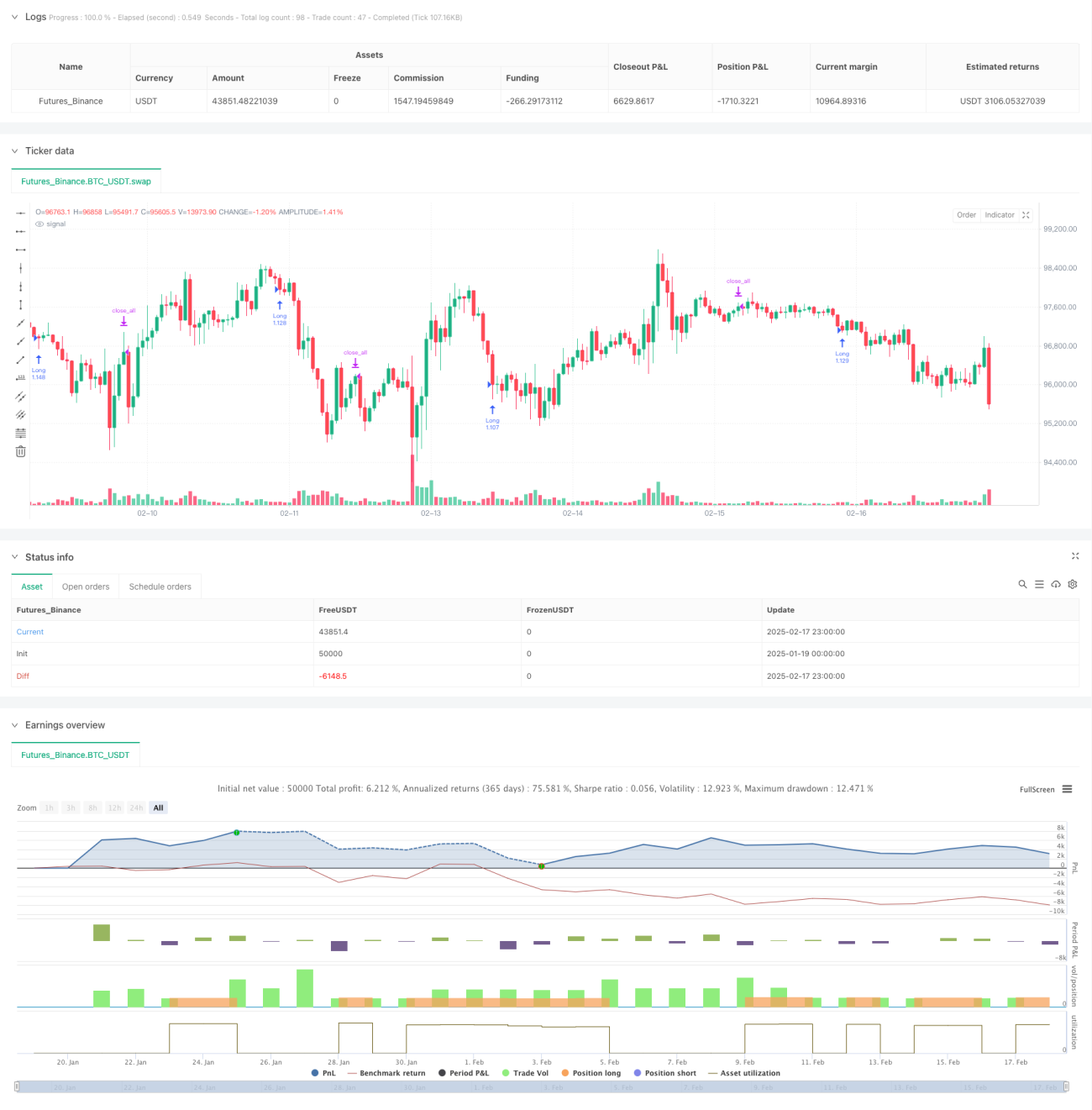

अवलोकन

यह एक माध्य प्रत्यावर्तन सिद्धांत (मीन रिवर्जन) पर आधारित ट्रेडिंग रणनीति है, जो लगातार गिरने और बढ़ने वाले कैंडलस्टिक पैटर्न की पहचान करके अल्पकालिक मूल्य उलटफेर के अवसरों को पकड़ने का काम करती है। रणनीति का मुख्य तर्क लगातार 3 गिरने वाली कैंडलस्टिक के बाद लॉन्ग पोजीशन में प्रवेश करना और लगातार 3 बढ़ने वाली कैंडलस्टिक के बाद पोजीशन बंद करना है। यह रणनीति वैकल्पिक रूप से ट्रेडिंग गुणवत्ता में सुधार के लिए EMA फिल्टर का उपयोग भी कर सकती है।

रणनीति सिद्धांत

रणनीति मुख्य रूप से निम्नलिखित मुख्य तत्वों पर आधारित है:

- लगातार कैंडलस्टिक काउंटर: क्रमशः लगातार बढ़ने और गिरने वाली कैंडलस्टिक की संख्या की गणना करता है।

- प्रवेश की शर्त: जब निर्दिष्ट संख्या (डिफ़ॉल्ट 3) की क्लोजिंग प्राइस में गिरावट वाली कैंडलस्टिक लगातार दिखाई देती है, तो लॉन्ग सिग्नल ट्रिगर होता है।

- निकास की शर्त: जब निर्दिष्ट संख्या (डिफ़ॉल्ट 3) की क्लोजिंग प्राइस में वृद्धि वाली कैंडलस्टिक लगातार दिखाई देती है, तो पोजीशन बंद करने का सिग्नल ट्रिगर होता है।

- EMA फिल्टर: वैकल्पिक रूप से 200-अवधि के एक्सपोनेंशियल मूविंग एवरेज को ट्रेंड फिल्टर के रूप में जोड़ा जा सकता है।

- ट्रेडिंग टाइम विंडो: ट्रेडिंग अंतराल को सीमित करने के लिए विशिष्ट ट्रेडिंग शुरू और समाप्ति समय निर्धारित किया जा सकता है।

रणनीति के लाभ

- सरल और स्पष्ट तर्क: रणनीति सरल कैंडलस्टिक गणना विधि का उपयोग करती है, जिसे समझना और लागू करना आसान है।

- उच्च अनुकूलन क्षमता: इसे विभिन्न समय सीमाओं और ट्रेडिंग इंस्ट्रूमेंट्स पर लागू किया जा सकता है।

- लचीले पैरामीटर: लगातार कैंडलस्टिक की संख्या, EMA अवधि आदि पैरामीटर्स को आवश्यकतानुसार समायोजित किया जा सकता है।

- बेहतर जोखिम प्रबंधन: समय विंडो और ट्रेंड फिल्टर जैसे कई तंत्रों के माध्यम से जोखिम को नियंत्रित किया जाता है।

- उच्च गणना दक्षता: मुख्य तर्क को केवल आसन्न कैंडलस्टिक के क्लोजिंग प्राइस की तुलना करने की आवश्यकता है, इसलिए गणना का बोझ कम है।

रणनीति जोखिम

- ट्रेंड मार्केट जोखिम: मजबूत ट्रेंड वाले बाजार में बार-बार फर्जी ब्रेकआउट (फ़ॉल्स ब्रेकआउट) का सामना करना पड़ सकता है।

- पैरामीटर संवेदनशीलता: लगातार कैंडलस्टिक की संख्या का निर्धारण रणनीति के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित करता है।

- स्लिपेज प्रभाव: अत्यधिक अस्थिर बाजार में बड़े स्लिपेज जोखिम का सामना करना पड़ सकता है।

- फर्जी सिग्नल जोखिम: लगातार कैंडलस्टिक पैटर्न बाजार के शोर से प्रभावित हो सकते हैं।

- स्टॉप-लॉस का अभाव: रणनीति में स्पष्ट स्टॉप-लॉस तंत्र नहीं है, जिससे बड़ी गिरावट (ड्रॉडाउन) हो सकती है।

रणनीति सुधार दिशाएँ

- स्टॉप-लॉस तंत्र जोड़ना: जोखिम को नियंत्रित करने के लिए फिक्स्ड स्टॉप-लॉस या ट्रेलिंग स्टॉप-लॉस जोड़ने की सलाह दी जाती है।

- फिल्टर शर्तों का अनुकूलन: सहायक फिल्टर के रूप में वॉल्यूम, वोलैटिलिटी जैसे संकेतकों को शामिल किया जा सकता है।

- गतिशील पैरामीटर समायोजन: बाजार की स्थिति के अनुसार लगातार कैंडलस्टिक की संख्या की आवश्यकता को गतिशील रूप से समायोजित करने पर विचार करें।

- पोजीशन प्रबंधन जोड़ना: रिटर्न बढ़ाने के लिए चरणबद्ध पोजीशन निर्माण और कमी तंत्र डिजाइन किया जा सकता है।

- समय प्रबंधन में सुधार: विभिन्न समय अवधि के लिए अलग-अलग ट्रेडिंग पैरामीटर सेट करना।

निष्कर्ष

यह एक उचित रूप से डिज़ाइन की गई माध्य प्रत्यावर्तन रणनीति है, जो अल्पकालिक मूल्य में अत्यधिक गिरावट के बाद रिबाउंड के अवसरों को पकड़कर लाभ कमाती है। रणनीति का मुख्य लाभ इसका सरल तर्क और उच्च अनुकूलन क्षमता है, लेकिन वास्तविक अनुप्रयोग में जोखिम नियंत्रण पर ध्यान देने की आवश्यकता है। रणनीति की स्थिरता बढ़ाने के लिए स्टॉप-लॉस तंत्र जोड़ने, फिल्टर शर्तों को अनुकूलित करने आदि तरीकों की सलाह दी जाती है।

/*backtest

start: 2025-01-19 00:00:00

end: 2025-02-18 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("3 Down, 3 Up Strategy", overlay=true, initial_capital = 1000000, default_qty_value = 200, default_qty_type = strategy.percent_of_equity, process_orders_on_close = true, margin_long = 5, margin_short = 5, calc_on_every_tick = true)

- 1