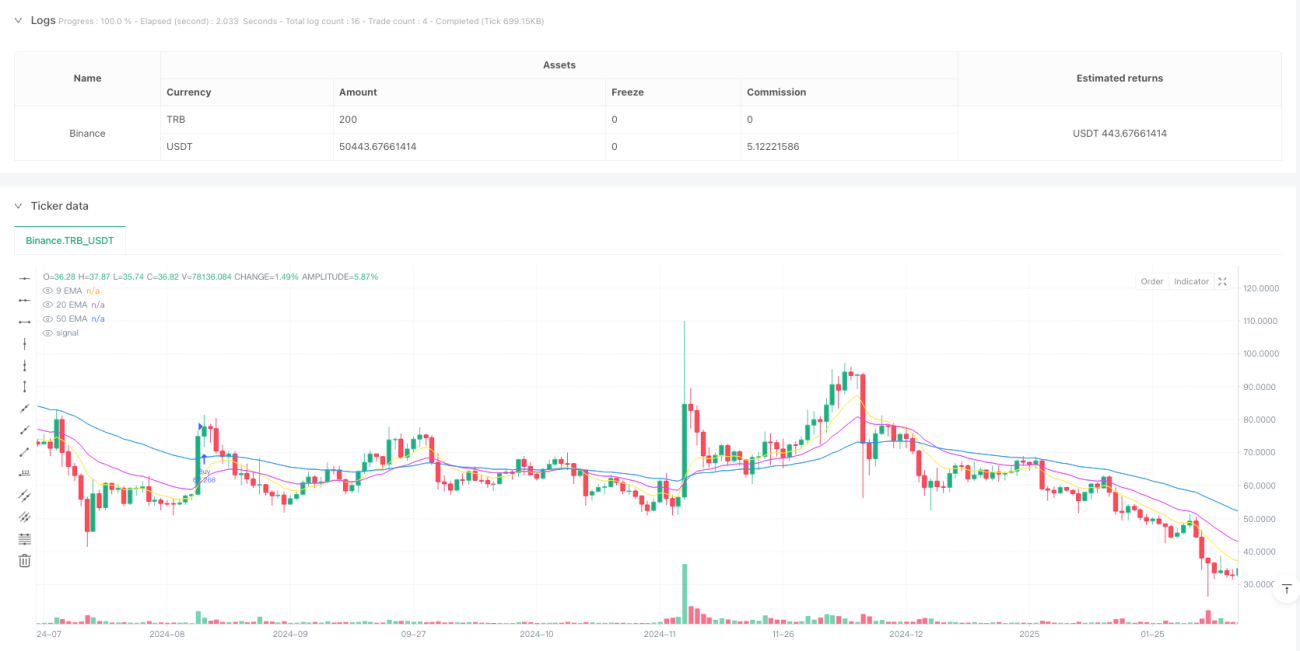

अवलोकन

यह एक बहु-मूविंग एवरेज ट्रेंड ट्रैकिंग सिस्टम पर आधारित क्रिप्टोकरेंसी ट्रेडिंग रणनीति है, जिसमें लेन-देन फ़िल्टरिंग और जोखिम प्रबंधन के लिए RSI और ATR संकेतकों का उपयोग किया गया है। यह रणनीति मुख्य रूप से मुख्यधारा की क्रिप्टोकरेंसी में ट्रेड करती है, जिसमें दैनिक ट्रेडिंग आवृत्ति सीमा और गतिशील स्टॉप-लॉस एवं टेक-प्रॉफिट के माध्यम से जोखिम नियंत्रित किया जाता है। रणनीति 9-अवधि, 20-अवधि और 50-अवधि की तीन एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग करके ट्रेंड दिशा निर्धारित करती है, और सहायक संकेतकों के रूप में रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और एवरेज ट्रू रेंज (ATR) का उपयोग करती है।

रणनीति का सिद्धांत

रणनीति के मुख्य ट्रेडिंग तर्क में निम्नलिखित प्रमुख भाग शामिल हैं:

- ट्रेंड निर्धारण: तीन EMA (9/20/50) का उपयोग करके ट्रेंड दिशा निर्धारित की जाती है। जब अल्पकालिक EMA मध्यम अवधि के EMA को पार करता है और कीमत दीर्घकालिक EMA से ऊपर होती है, तो इसे अपट्रेंड माना जाता है; इसके विपरीत डाउनट्रेंड माना जाता है।

- ट्रेड फ़िल्टरिंग: ओवरबॉट और ओवरसोल्ड फ़िल्टरिंग के लिए RSI (14) का उपयोग किया जाता है। खरीद सिग्नल के लिए RSI 45-70 के बीच होना आवश्यक है, जबकि बिक्री सिग्नल के लिए RSI 30-55 के बीच होना आवश्यक है।

- ट्रेंड ताकत की पुष्टि: यह सुनिश्चित करने के लिए कि ट्रेंड पर्याप्त मजबूत है, कीमत और 50-अवधि EMA के बीच की दूरी ATR के 1.1 गुना से अधिक होनी चाहिए।

- जोखिम प्रबंधन: विभिन्न क्रिप्टोकरेंसी की अस्थिरता विशेषताओं के अनुसार, 2.5-3.2 गुना ATR का स्टॉप-लॉस और 3.5-5.0 गुना ATR का टेक-प्रॉफिट निर्धारित किया जाता है।

- ट्रेडिंग आवृत्ति नियंत्रण: प्रति ट्रेडिंग दिन में अधिकतम एक ट्रेड की अनुमति है, जिससे ओवरट्रेडिंग से बचा जा सके।

रणनीति के लाभ

- गतिशील जोखिम प्रबंधन: ATR के माध्यम से स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को गतिशील रूप से समायोजित करना, क्रिप्टोकरेंसी बाजार की उच्च अस्थिरता के अनुकूल होता है।

- विभेदित प्रसंस्करण: विभिन्न क्रिप्टोकरेंसी की अस्थिरता विशेषताओं के अनुसार अलग-अलग जोखिम पैरामीटर निर्धारित किए जाते हैं।

- बहु-फ़िल्टर तंत्र: ट्रेंड, मोमेंटम और अस्थिरता संकेतकों को मिलाकर ट्रेडिंग गुणवत्ता में सुधार होता है।

- ट्रेडिंग आवृत्ति सीमा: दैनिक ट्रेडिंग सीमा के माध्यम से ओवरट्रेडिंग जोखिम कम होता है, जो विशेष रूप से क्रिप्टोकरेंसी बाजार की उच्च अस्थिरता के लिए उपयुक्त है।

- धन प्रबंधन उचित: खाता आकार और जोखिम स्तर के आधार पर ट्रेड आकार की गतिशील गणना, धन की सुरक्षा करती है।

रणनीति के जोखिम

- ट्रेंड उलट जोखिम: क्रिप्टोकरेंसी बाजार में तीव्र उतार-चढ़ाव के दौरान बड़े नुकसान हो सकते हैं।

- स्लिपेज जोखिम: कम तरलता के समय बड़े स्लिपेज का सामना करना पड़ सकता है।

- ट्रेडिंग अवसर सीमाएँ: दैनिक ट्रेडिंग सीमा तेज़ बाजार में अवसरों को खो सकती है।

- पैरामीटर संवेदनशीलता: कई संकेतक पैरामीटर सेटिंग रणनीति प्रदर्शन को प्रभावित करती है, नियमित अनुकूलन की आवश्यकता होती है।

- बाजार पर्यावरण निर्भरता: रणनीति ट्रेंडिंग बाजार में बेहतर प्रदर्शन करती है, लेकिन साइडवेज़ बाजार में झूठे सिग्नल उत्पन्न हो सकते हैं।

रणनीति अनुकूलन की दिशाएँ

- बाजार अस्थिरता चक्र विश्लेषण शामिल करना: क्रिप्टोकरेंसी बाजार के विभिन्न अस्थिरता चक्रों के अनुसार पैरामीटर को गतिशील रूप से समायोजित किया जा सकता है।

- ट्रेडिंग समय फ़िल्टर अनुकूलित करना: प्रमुख वैश्विक ट्रेडिंग सत्रों के आधार पर फ़िल्टर शर्तें जोड़ना।

- निकास तंत्र में सुधार: ट्रेलिंग स्टॉप-लॉस या बाजार भावना पर आधारित गतिशील निकास तंत्र जोड़ा जा सकता है।

- ट्रेड आकार प्रबंधन बढ़ाना: बाजार अस्थिरता के अनुसार ट्रेड आकार को गतिशील रूप से समायोजित किया जा सकता है।

- बाजार भावना संकेतक शामिल करना: ऑन-चेन डेटा या सोशल मीडिया भावना संकेतक शामिल करके ट्रेड फ़िल्टरिंग को मजबूत किया जा सकता है।

सारांश

यह रणनीति कई तकनीकी संकेतकों के समग्र उपयोग के माध्यम से अपेक्षाकृत स्थिर क्रिप्टोकरेंसी ट्रेडिंग सिस्टम प्राप्त करती है। विभेदित जोखिम पैरामीटर सेटिंग और सख्त ट्रेडिंग आवृत्ति नियंत्रण के माध्यम से, यह लाभ और जोखिम के बीच अच्छा संतुलन बनाती है। रणनीति का मुख्य लाभ इसकी गतिशील जोखिम प्रबंधन प्रणाली और पूर्ण फ़िल्टरिंग प्रणाली में निहित है, लेकिन साथ ही क्रिप्टोकरेंसी बाजार की विशिष्ट उच्च अस्थिरता और तरलता जोखिम पर भी ध्यान देना आवश्यक है। निरंतर अनुकूलन और सुधार के माध्यम से, यह रणनीति विभिन्न बाजार परिस्थितियों में स्थिर प्रदर्शन बनाए रखने की उम्मीद कर सकती है।

/*backtest

start: 2015-02-22 00:00:00

end: 2025-02-18 17:23:25

period: 1h

basePeriod: 1h

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © buffalobillcody

//@version=6

strategy("Backtest Last 2880 Baars Filers and Exits", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2, backtest_fill_limits_assumption=0)- 1