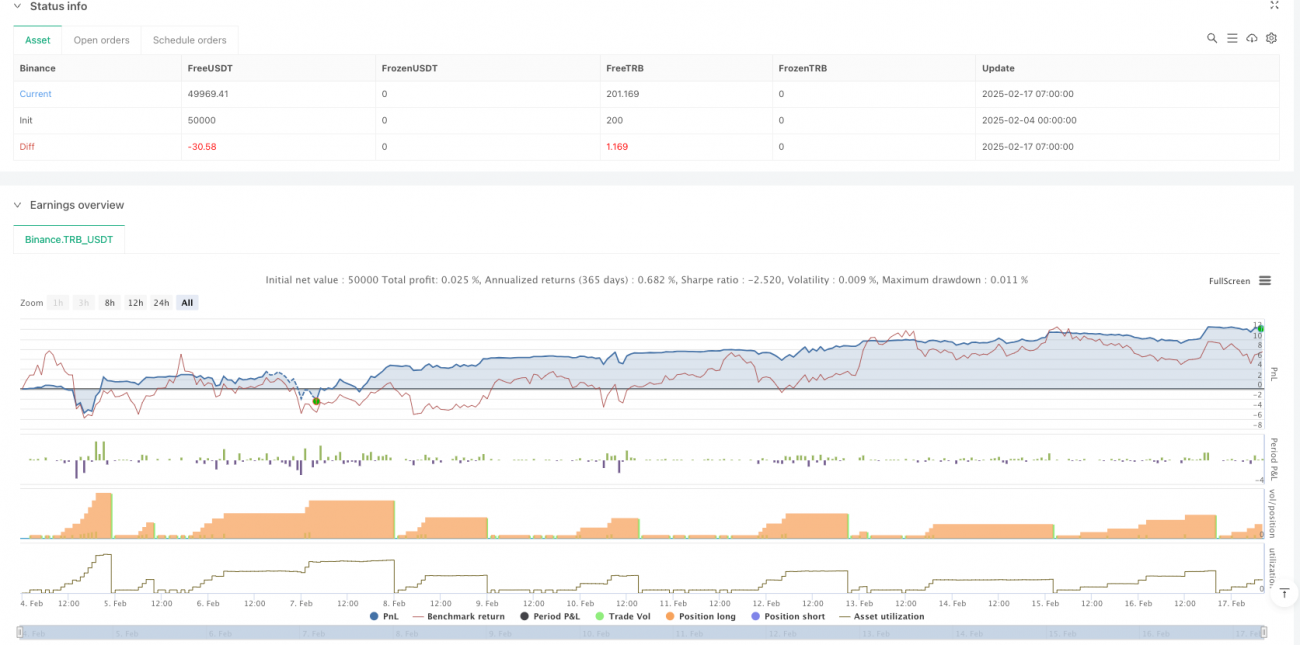

गतिशील DCA पर आधारित क्रिप्टोकरेंसी मात्रात्मक ट्रेडिंग रणनीति

अवलोकन

यह एक क्वांटिटेटिव ट्रेडिंग रणनीति है जो विशेष रूप से क्रिप्टोकरेंसी बाजार के लिए डिज़ाइन की गई है, जो उच्च अस्थिरता विशेषताओं का पूर्ण उपयोग करती है। यह स्मार्ट डॉलर-कॉस्ट एवरेजिंग (DCA) के माध्यम से मूल्य सुधार के दौरान गतिशील रूप से पोजीशन जोड़ती है। रणनीति 15 मिनट के समय-फ्रेम पर चलती है, क्रिप्टोकरेंसी बाजार के तेज उतार-चढ़ाव से प्रभावी ढंग से निपटती है, साथ ही अत्यधिक ट्रेडिंग के जोखिम से बचती है।

रणनीति सिद्धांत

रणनीति में चार मुख्य मॉड्यूल शामिल हैं:

- स्मार्ट एंट्री सिस्टम: OHLC4 भारित औसत मूल्य के आधार पर प्रारंभिक पोजीशन खोलना, क्रिप्टोकरेंसी बाजार की उच्च अस्थिरता विशेषताओं के अनुकूल।

- गतिशील री-पोजीशन तंत्र: मूल्य सुधार पर सुरक्षा ऑर्डर ट्रिगर करना, पोजीशन का आकार गहराई के साथ बढ़ता है, बाजार की अस्थिरता का पूर्ण उपयोग।

- जोखिम प्रबंधन प्रणाली: पिरामिड पोजीशनिंग और लचीले लीवरेज समायोजन के माध्यम से जोखिम-लाभ अनुपात अनुकूलित करना।

- त्वरित लाभ-बुकिंग नियंत्रण: क्रिप्टोकरेंसी बाजार के तेज उतार-चढ़ाव के लिए डिज़ाइन किया गया लाभ-बुकिंग तंत्र, जिसमें शुल्क अनुकूलन शामिल है।

रणनीति के लाभ

- बाजार अनुकूलनशीलता: विशेष रूप से क्रिप्टोकरेंसी बाजार की उच्च अस्थिरता विशेषताओं के लिए अनुकूलित।

- जोखिम विविधीकरण: गतिशील बैच पोजीशनिंग के माध्यम से क्रिप्टोकरेंसी बाजार के आकस्मिक जोखिम को कम करना।

- आर्बिट्रेज दक्षता: क्रिप्टोकरेंसी बाजार की मूल्य अस्थिरता का पूर्ण उपयोग कर लाभ प्राप्त करना।

- स्वचालित निष्पादन: कई प्रमुख क्रिप्टोकरेंसी एक्सचेंजों के API एकीकरण का समर्थन करता है।

- पूंजी दक्षता: स्मार्ट लीवरेज प्रबंधन के माध्यम से क्रिप्टोकरेंसी ट्रेडिंग में पूंजी उपयोग दक्षता में वृद्धि।

रणनीति जोखिम

- बाजार जोखिम: क्रिप्टोकरेंसी बाजार में अत्यधिक अस्थिरता बड़ी ड्रॉडाउन का कारण बन सकती है।

- तरलता जोखिम: कुछ छोटे बाजार पूंजीकरण वाले क्रिप्टोकरेंसी में तरलता की कमी हो सकती है।

- लीवरेज जोखिम: क्रिप्टोकरेंसी बाजार की उच्च अस्थिरता लीवरेज ट्रेडिंग के जोखिम को बढ़ाती है।

- तकनीकी जोखिम: एक्सचेंज API की स्थिरता और नेटवर्क कनेक्शन गुणवत्ता पर निर्भरता।

- नियामक जोखिम: क्रिप्टोकरेंसी बाजार में नीति परिवर्तन रणनीति निष्पादन को प्रभावित कर सकते हैं।

रणनीति अनुकूलन दिशाएँ

- अस्थिरता आत्म-अनुकूलन: क्रिप्टोकरेंसी बाजार के विशिष्ट अस्थिरता संकेतकों को शामिल कर पैरामीटर गतिशील रूप से समायोजित करना।

- मल्टी-कॉइन सहयोग: एकल कॉइन जोखिम को फैलाने के लिए मल्टी-कॉइन सहसंबंधित ट्रेडिंग लॉजिक विकसित करना।

- बाजार भावना फ़िल्टर: क्रिप्टोकरेंसी बाजार भावना संकेतकों को एकीकृत कर एंट्री समय अनुकूलित करना।

- ट्रेडिंग लागत अनुकूलन: स्मार्ट रूटिंग और एक्सचेंज चयन के माध्यम से लागत कम करना।

- जोखिम चेतावनी तंत्र: बाजार असामान्य अस्थिरता पर आधारित चेतावनी प्रणाली स्थापित करना।

निष्कर्ष

यह रणनीति नवीन DCA पद्धति और गतिशील जोखिम प्रबंधन के माध्यम से क्रिप्टोकरेंसी ट्रेडिंग के लिए एक व्यापक स्वचालित समाधान प्रदान करती है। हालांकि क्रिप्टोकरेंसी बाजार में उच्च जोखिम है, लेकिन सावधानीपूर्वक डिज़ाइन किए गए जोखिम नियंत्रण तंत्र और बाजार अनुकूलनशीलता अनुकूलन के कारण, रणनीति अधिकांश बाजार स्थितियों में स्थिरता बनाए रख सकती है। भविष्य के अनुकूलन क्रिप्टोकरेंसी बाजार की विशिष्टताओं के लिए रणनीति की अनुकूलन क्षमता बढ़ाने पर केंद्रित होंगे।

/*backtest

start: 2020-08-29 15:00:00

end: 2025-02-18 17:22:45

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"TRB_USDT"}]

*/

//@version=5

strategy('Autotrade.it DCA', overlay=true, pyramiding=999, default_qty_type=strategy.cash, initial_capital=10000, commission_value=0.02)

// Date Ranges- 1