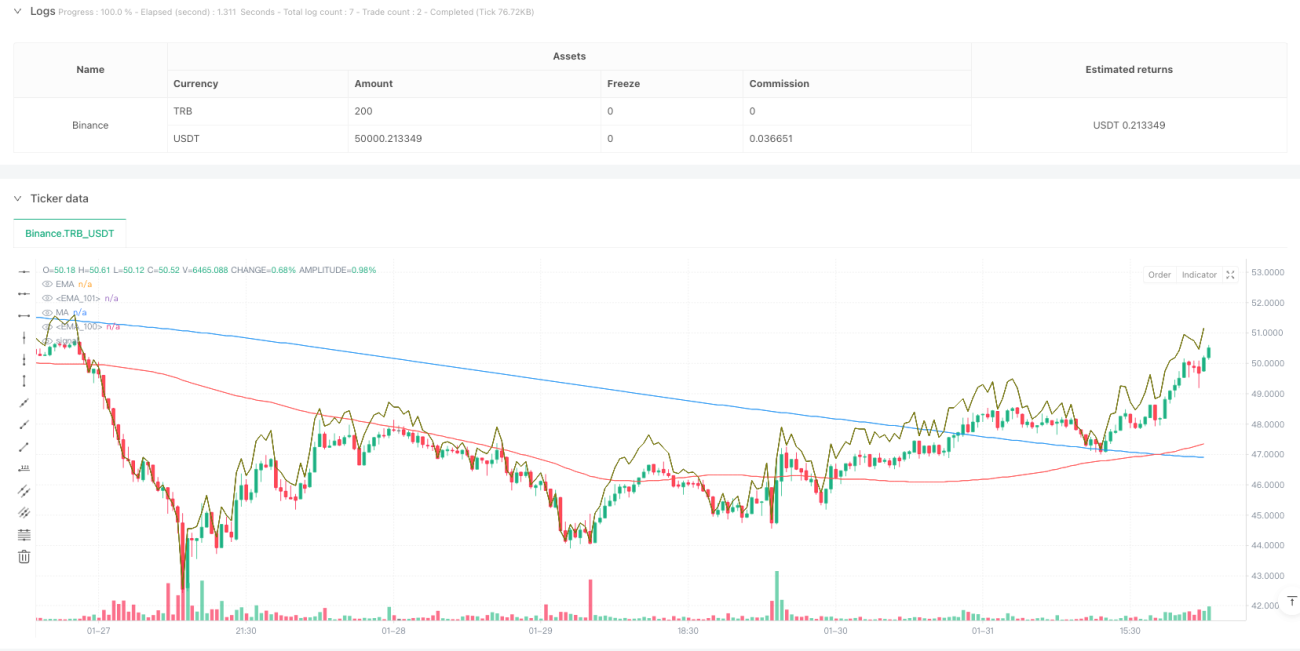

दोहरी चल औसत प्रवृत्ति अनुसरण व्यापार प्रणाली और अनुकूली गतिशील फ़िल्टरिंग रणनीति

अवलोकन

यह रणनीति एक ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम है जो कई तकनीकी संकेतकों को जोड़ती है। यह मुख्य रूप से सिंपल मूविंग एवरेज (SMA) और एक्सपोनेंशियल मूविंग एवरेज (EMA) के क्रॉस सिग्नल पर आधारित है, और इसमें हल मूविंग एवरेज (HMA) ट्रेंड बैंड, विलियम्स इंडिकेटर (%R), स्विंग हाई/लो विश्लेषण जैसी कई उन्नत विशेषताएं शामिल हैं, जो डायनामिक फिल्टरिंग तंत्र के माध्यम से अधिक विश्वसनीय ट्रेडिंग सिग्नल प्रदान करती हैं।

रणनीति का सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- 100 अवधि के SMA और 200 अवधि के EMA को मुख्य ट्रेंड निर्धारण संकेतक के रूप में उपयोग करना

- ट्रेंड मोमेंटम की पुष्टि के लिए 70 अवधि के HMA ट्रेंड बैंड को शामिल करना

- डायनामिक सपोर्ट/रेजिस्टेंस स्तरों की गणना के लिए विलियम्स इंडिकेटर (%R) का उपयोग करना

- 20 अवधियों के पूर्वव्यापी विंडो के माध्यम से स्विंग हाई/लो का पता लगाना

- दिन के उच्च/निम्न स्तरों की रीयल-टाइम निगरानी और अपडेट करना

- ओपनिंग पीरियड फिल्टर और वोलैटिलिटी थ्रेशोल्ड (0.5%) सेट करके गलत सिग्नल कम करना

प्रवेश की शर्तें एक साथ पूरी होनी चाहिए: कीमत दोनों मूविंग एवरेज के ऊपर हो, %R संकेतक लगातार 3 मोमबत्तियों में बढ़ रहा हो और -20 से अधिक हो, मोमबत्ती हरी (बुलिश) हो और समापन मूल्य पिछली मोमबत्ती से अधिक हो, कीमत दैनिक वोलैटिलिटी सीमा से अधिक न हो।

निकास की शर्तें निम्नलिखित में से कोई एक पूरी होने पर लागू होती हैं: कीमत दोनों मूविंग एवरेज के नीचे आ जाए, %R संकेतक -80 से नीचे हो।

रणनीति के लाभ

- एकाधिक तकनीकी संकेतकों का समन्वित सत्यापन ट्रेडिंग सिग्नल की विश्वसनीयता बढ़ाता है

- डायनामिक फिल्टरिंग तंत्र उच्च अस्थिरता वाली अवधि में गलत सिग्नल को प्रभावी रूप से कम करता है

- अनुकूली सपोर्ट/रेजिस्टेंस स्तरों की गणना रणनीति को बाजार की अच्छी अनुकूलन क्षमता प्रदान करती है

- पूर्ण दिन के ट्रेडिंग प्रबंधन तंत्र, जिसमें शुरुआती कारोबारी घंटों का फिल्टर और वोलैटिलिटी नियंत्रण शामिल है

- मापदंडों की उच्च समायोजन क्षमता, विभिन्न बाजार स्थितियों के अनुकूल अनुकूलन की सुविधा

रणनीति के जोखिम

- साइडवे मार्केट (सीमित दायरे का बाजार) में मूविंग एवरेज सिस्टम बार-बार गलत सिग्नल उत्पन्न कर सकता है

- एकाधिक शर्तों की जांच के कारण कुछ संभावित ट्रेडिंग अवसर छूट सकते हैं

- निश्चित मूविंग एवरेज अवधियां विभिन्न बाजार स्थितियों में अलग-अलग प्रदर्शन कर सकती हैं

- दिन के ट्रेडिंग फिल्टर तंत्र तीव्र ट्रेंड वाली स्थितियों में महत्वपूर्ण अवसरों से चूक सकता है

- अत्यधिक पैरामीटर ऑप्टिमाइज़ेशन से ओवरफिटिंग की समस्या हो सकती है

रणनीति अनुकूलन की दिशाएं

- बाजार में उतार-चढ़ाव के अनुकूल बेहतर ढंग से ढलने के लिए अनुकूली मूविंग एवरेज अवधि गणना तंत्र शामिल करना

- ट्रेंड पुष्टि की विश्वसनीयता बढ़ाने के लिए वॉल्यूम विश्लेषण संकेतक जोड़ना

- पूंजी प्रबंधन दक्षता बढ़ाने के लिए डायनामिक स्टॉप-लॉस और टेक-प्रॉफिट तंत्र विकसित करना

- बाजार वोलैटिलिटी संकेतक शामिल करके फिल्टर शर्तों की थ्रेशोल्ड सेटिंग को अनुकूलित करना

- विभिन्न समय-सीमाओं पर सिग्नल के समन्वय पर विचार करके प्रणाली की स्थिरता बढ़ाना

सारांश

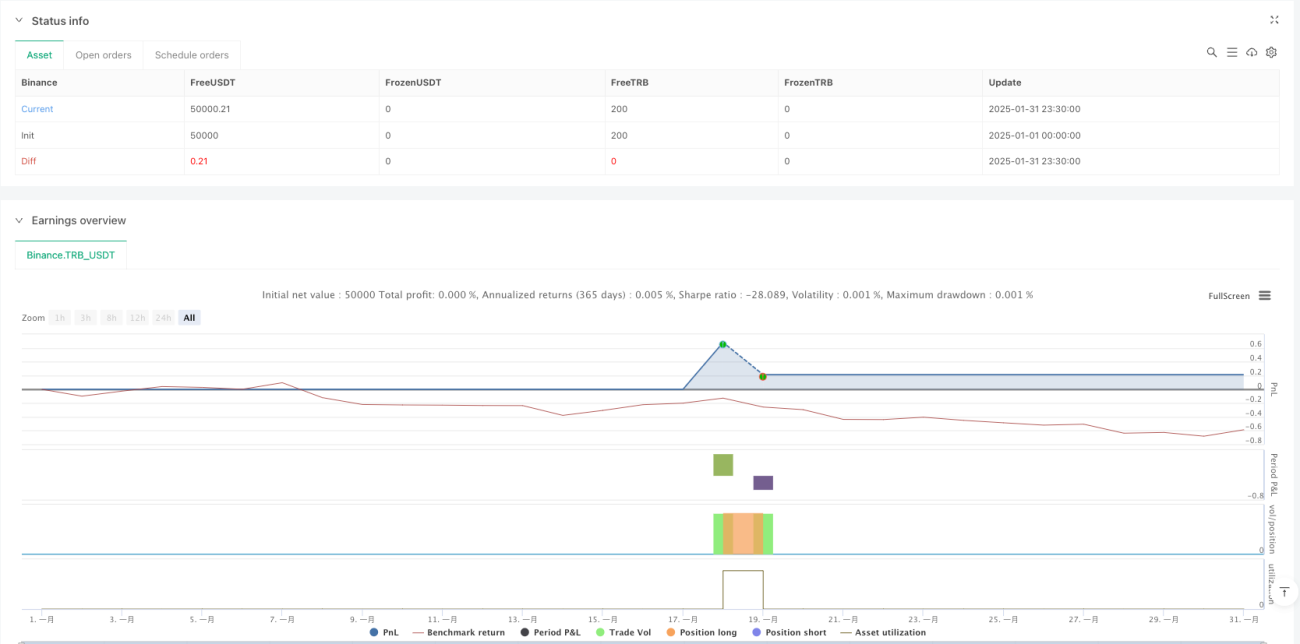

यह एक सुव्यवस्थित ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम है, जो एकाधिक तकनीकी संकेतकों के संयोजन और सख्त फिल्टर तंत्र के माध्यम से विश्वसनीयता बनाए रखते हुए अच्छा लचीलापन प्रदान करता है। रणनीति के अनुकूलन का मुख्य स्थान मापदंडों की अनुकूलन क्षमता और जोखिम प्रबंधन तंत्र के सुधार में है। सुझाव है कि व्यापारी लाइव ट्रेडिंग में उपयोग से पहले विभिन्न बाजार स्थितियों में इसके प्रदर्शन का पर्याप्त परीक्षण करें और विशिष्ट परिस्थितियों के अनुसार पैरामीटर सेटिंग्स को समायोजित करें।

- 1