अवलोकन

यह रणनीति कॉफ़मैन एडेप्टिव मूविंग एवरेज (KAMA) और MACD पर आधारित एक ट्रेंड फ़ॉलोइंग सिस्टम है। यह KAMA को मुख्य प्रवृत्ति निर्धारण संकेतक के रूप में और MACD को गति पुष्टि संकेतक के रूप में उपयोग करके बाजार की प्रवृत्तियों की बुद्धिमानी से ट्रैकिंग और ट्रेडिंग के सटीक अवसर प्रदान करता है। यह रणनीति 4 घंटे के टाइमफ्रेम पर काम करती है और जोखिम प्रबंधन के लिए गतिशील स्टॉप-लॉस और लाभ लक्ष्य का उपयोग करती है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख घटकों पर आधारित है:

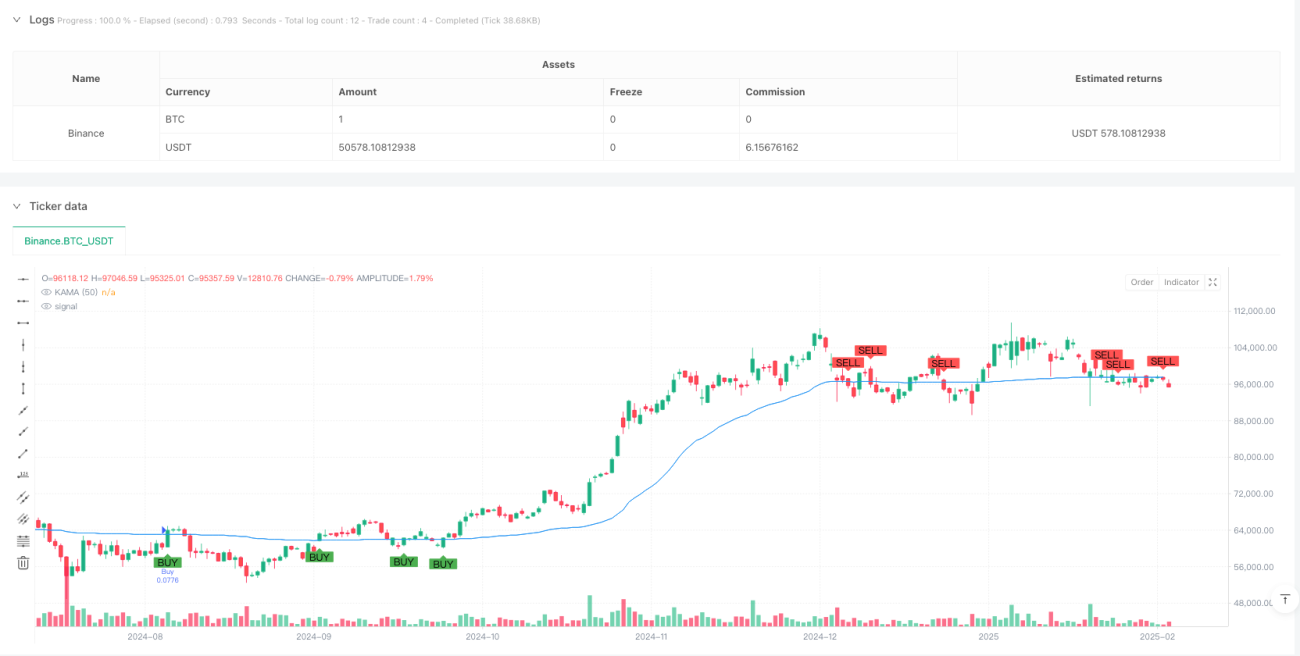

- KAMA गणना: 50 अवधि के KAMA का उपयोग मुख्य प्रवृत्ति संकेतक के रूप में किया जाता है, जो दक्षता अनुपात के माध्यम से स्मूथिंग गुणांक को गतिशील रूप से समायोजित करता है, जिससे मूविंग एवरेज बाजार की स्थितियों के अनुकूल बेहतर रूप से ढल सके।

- MACD पुष्टि: धीमी सेटिंग्स (26, 52, 18) वाले MACD का उपयोग प्रवृत्ति पुष्टि उपकरण के रूप में किया जाता है, यह सुनिश्चित करने के लिए कि ट्रेडिंग दिशा समग्र गति के अनुरूप हो।

- ATR स्टॉप-लॉस: 14 अवधि के ATR के 3 गुना का उपयोग गतिशील स्टॉप-लॉस और लाभ लक्ष्य की गणना के आधार के रूप में किया जाता है।

- ट्रेडिंग नियम:

- लॉन्ग एंट्री: कीमत KAMA के ऊपर जाती है और MACD तेजी की स्थिति में है

- बाहर निकलना: कीमत KAMA के नीचे जाती है और MACD मंदी की स्थिति में है

- जोखिम प्रबंधन: ATR के आधार पर गतिशील स्टॉप-लॉस और लाभ लक्ष्य निर्धारित करना

रणनीति के लाभ

- मजबूत अनुकूलन क्षमता: KAMA बाजार की दक्षता के अनुसार अपनी संवेदनशीलता को स्वचालित रूप से समायोजित करता है, विभिन्न बाजार स्थितियों में अच्छा प्रदर्शन बनाए रखता है।

- विश्वसनीय संकेत: MACD पुष्टि के संयोजन से झूठे ब्रेकआउट का जोखिम काफी कम हो जाता है।

- पूर्ण जोखिम प्रबंधन: अस्थिरता-आधारित गतिशील स्टॉप-लॉस और लाभ लक्ष्य जोखिम प्रबंधन को अधिक अनुकूलनीय बनाते हैं।

- पैरामीटर अनुकूलन की व्यापक गुंजाइश: मुख्य मापदंडों को विभिन्न बाजार विशेषताओं के अनुसार समायोजित किया जा सकता है।

रणनीति के जोखिम

- प्रवृत्ति उलटने का जोखिम: तीव्र अस्थिर बाजार में कई झूठे संकेत आ सकते हैं।

- पिछड़ने का जोखिम: KAMA और MACD दोनों में कुछ हद तक पिछड़ने की प्रवृत्ति होती है, जिससे प्रवेश का सबसे अच्छा अवसर चूक सकता है।

- पैरामीटर संवेदनशीलता: रणनीति प्रभाव बनाए रखने के लिए विभिन्न बाजार स्थितियों में मापदंडों को समायोजित करने की आवश्यकता हो सकती है।

- ट्रेडिंग लागत का प्रभाव: बार-बार ट्रेडिंग से उच्च लेनदेन लागत हो सकती है।

रणनीति अनुकूलन की दिशाएँ

- बाजार अस्थिरता फ़िल्टर शामिल करना, उच्च अस्थिरता वातावरण में रणनीति मापदंडों को समायोजित करना या ट्रेडिंग रोकना।

- वॉल्यूम विश्लेषण संकेतक जोड़ना, प्रवृत्ति निर्धारण की सटीकता में सुधार करना।

- MACD पैरामीटर सेटिंग्स को अनुकूलित करना ताकि वे 4 घंटे के टाइमफ्रेम के लिए अधिक उपयुक्त हों।

- अनुकूली स्टॉप-लॉस गुणक लागू करना, बाजार की अस्थिरता के अनुसार ATR गुणक को गतिशील रूप से समायोजित करना।

- समय फ़िल्टर जोड़ना, कम तरलता वाले समय में ट्रेडिंग से बचना।

सारांश

यह एक क्लासिक तकनीकी संकेतक KAMA और MACD के नवीन संयोजन पर आधारित एक ट्रेंड फ़ॉलोइंग रणनीति है। अनुकूली मूविंग एवरेज और गति पुष्टि के समन्वय के साथ-साथ एक पूर्ण जोखिम प्रबंधन प्रणाली के कारण, यह रणनीति मजबूत व्यावहारिकता और स्थिरता प्रदान करती है। हालांकि इसमें कुछ हद तक पिछड़ने और पैरामीटर संवेदनशीलता का जोखिम है, सुझाए गए अनुकूलन दिशाओं के माध्यम से रणनीति की मजबूती और लाभप्रदता को और बढ़ाया जा सकता है।

- 1