गॉसियन चैनल ट्रेंड फॉलोइंग और स्टोचैस्टिक रिलेटिव स्ट्रेंथ इंडिकेटर ट्रेडिंग स्ट्रैटेजी

अवलोकन

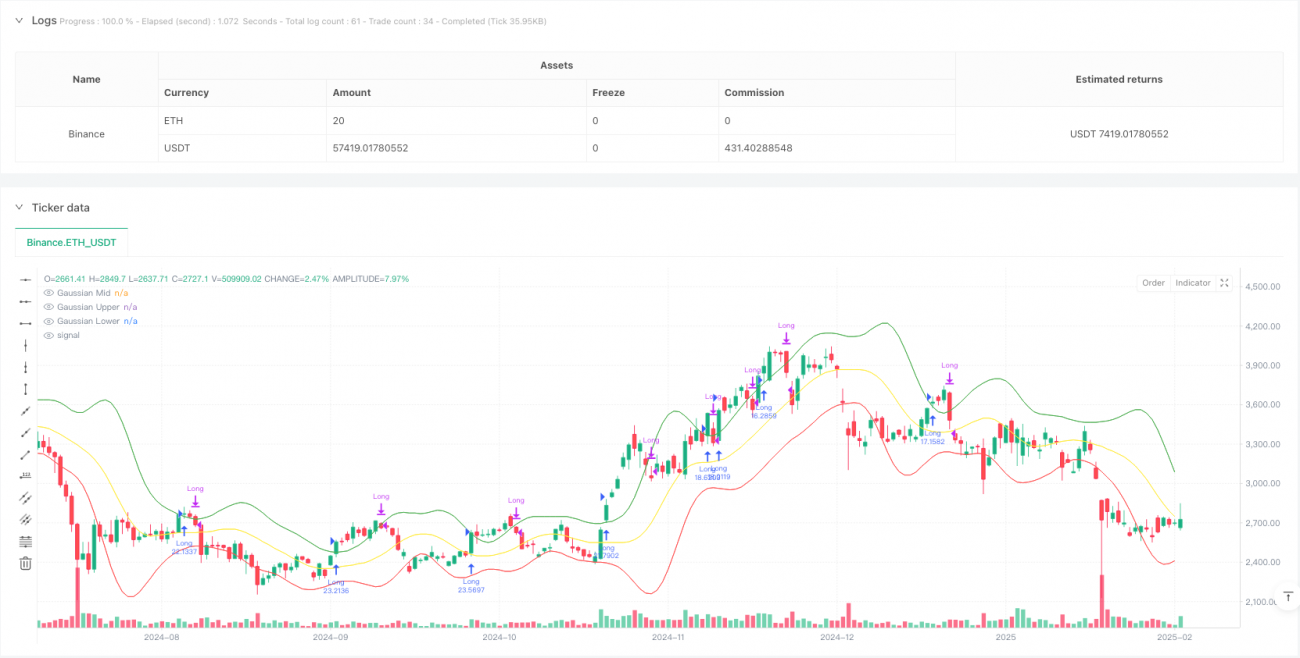

यह रणनीति एक ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम है जो गॉसियन भारित मूविंग एवरेज चैनल और स्टोकेस्टिक रिलेटिव स्ट्रेंथ इंडेक्स (स्टोकेस्टिक RSI) को जोड़ती है। रणनीति गॉसियन भारित विधि का उपयोग करके मूल्य चैनल बनाती है, और स्टोकेस्टिक RSI के क्रॉस सिग्नल के साथ मिलकर प्रवेश और निकास के समय का निर्धारण करती है, जिससे प्रवृत्ति को पकड़ा जा सके और गति की पुष्टि हो सके। इस रणनीति में एक मजबूत गणितीय आधार है, जो बाजार के शोर को प्रभावी ढंग से फिल्टर करने और मुख्य प्रवृत्ति को पकड़ने में सक्षम है।

रणनीति सिद्धांत

रणनीति के मुख्य तर्क में दो मुख्य भाग शामिल हैं:

-

गॉसियन चैनल प्रणाली: गॉसियन भारित मूविंग एवरेज (GWMA) और गॉसियन भारित मानक विचलन (GWSD) का उपयोग करके मूल्य चैनल बनाया जाता है। GWMA हाल के डेटा को अधिक भार देता है, जिससे मूविंग एवरेज मूल्य परिवर्तनों के प्रति अधिक संवेदनशील होता है। चैनल के ऊपरी और निचले बैंड GWSD को गुणक कारक से गुणा करके निर्धारित किए जाते हैं।

-

स्टोकेस्टिक RSI प्रणाली: पारंपरिक RSI संकेतक को स्टोकेस्टिकाइज़ किया जाता है, जिससे K और D मानों की गणना होती है। यह प्रसंस्करण ओवरबॉट और ओवरसोल्ड क्षेत्रों को बेहतर ढंग से पहचानने में मदद करता है और अधिक सटीक गति संकेत प्रदान करता है।

ट्रेडिंग सिग्नल उत्पन्न करने की शर्तें:

- लॉन्ग एंट्री: मूल्य का बंद मूल्य गॉसियन चैनल के ऊपरी बैंड को तोड़ता है और स्टोकेस्टिक RSI की K-लाइन D-लाइन को ऊपर से क्रॉस करती है।

- निकास संकेत: मूल्य का बंद मूल्य गॉसियन चैनल के ऊपरी बैंड से नीचे गिर जाता है।

रणनीति के लाभ

- मजबूत गणितीय आधार: सरल मूविंग एवरेज की तुलना में गॉसियन भारित विधि का उपयोग करके मूल्य चैनल बनाने का बेहतर सैद्धांतिक आधार है।

- उच्च सिग्नल विश्वसनीयता: मूल्य ब्रेकआउट और गति पुष्टि के दोहरे सत्यापन तंत्र का संयोजन झूठे संकेतों को प्रभावी ढंग से कम करता है।

- मजबूत अनुकूलन क्षमता: गॉसियन भारित विधि बाजार के उतार-चढ़ाव के अनुसार चैनल की चौड़ाई को स्वचालित रूप से समायोजित कर सकती है।

- पूर्ण जोखिम प्रबंधन: धन प्रबंधन और कमीशन सेटिंग के माध्यम से, ट्रेडिंग लागत और जोखिम का प्रभावी नियंत्रण प्राप्त होता है।

रणनीति के जोखिम

- प्रवृत्ति पर निर्भरता: साइडवेज बाजार में बार-बार झूठे संकेत उत्पन्न हो सकते हैं, जिससे ओवरट्रेडिंग हो सकती है।

- लेग प्रभाव: कई मूविंग एवरेज स्मूथिंग के उपयोग के कारण, ट्रेंड टर्निंग पॉइंट पर सिग्नल में देरी हो सकती है।

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग पर काफी हद तक निर्भर करता है, और विभिन्न मापदंडों को सावधानीपूर्वक अनुकूलित करने की आवश्यकता होती है।

रणनीति अनुकूलन दिशाएँ

- बाजार पर्यावरण पहचान: बाजार की स्थिति का आकलन करने वाला तंत्र जोड़ें, विभिन्न बाजार स्थितियों में विभिन्न पैरामीटर सेटिंग्स का उपयोग करें।

- स्टॉप लॉस अनुकूलन: गतिशील स्टॉप लॉस तंत्र शामिल करें, जैसे ATR या अस्थिरता-आधारित अनुकूली स्टॉप लॉस।

- सिग्नल फ़िल्टरिंग: सहायक फ़िल्टर शर्तों के रूप में वॉल्यूम पुष्टि या अन्य तकनीकी संकेतक जोड़ें।

- धन प्रबंधन: अधिक लचीली पोजीशन प्रबंधन रणनीति लागू करें, सिग्नल की ताकत के अनुसार होल्डिंग अनुपात को गतिशील रूप से समायोजित करें।

सारांश

यह रणनीति गॉसियन चैनल और स्टोकेस्टिक RSI संकेतकों को जोड़कर एक मजबूत गणितीय आधार वाली ट्रेंड फॉलोइंग प्रणाली बनाती है। यह रणनीति स्पष्ट प्रवृत्ति वाले बाजारों में उत्कृष्ट प्रदर्शन करती है, लेकिन पैरामीटर अनुकूलन और बाजार पर्यावरण के अनुकूलन पर ध्यान देने की आवश्यकता है। अनुशंसित अनुकूलन उपायों को लागू करके, रणनीति की स्थिरता और लाभप्रदता को और बेहतर बनाया जा सकता है।

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Gaussian Channel + Stoch RSI Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=1)

// User Inputs- 1