दोहरी मूविंग एवरेज ट्रेंड क्रॉसओवर मात्रात्मक व्यापार रणनीति का अनुसंधान और अनुकूलन

अवलोकन

यह रणनीति एक दोहरी मूविंग एवरेज क्रॉसओवर पर आधारित ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम है। यह अल्पकालिक और दीर्घकालिक मूविंग एवरेज (क्रमशः 9 दिन और 21 दिन) की सापेक्ष स्थिति की तुलना करके बाजार में ट्रेंड बदलाव के समय को पकड़ती है। यह रणनीति शास्त्रीय तकनीकी विश्लेषण सिद्धांतों का उपयोग करती है और आधुनिक मात्रात्मक ट्रेडिंग विधियों को जोड़कर पूरी तरह से स्वचालित ट्रेडिंग निर्णय प्रक्रिया को लागू करती है।

रणनीति का सिद्धांत

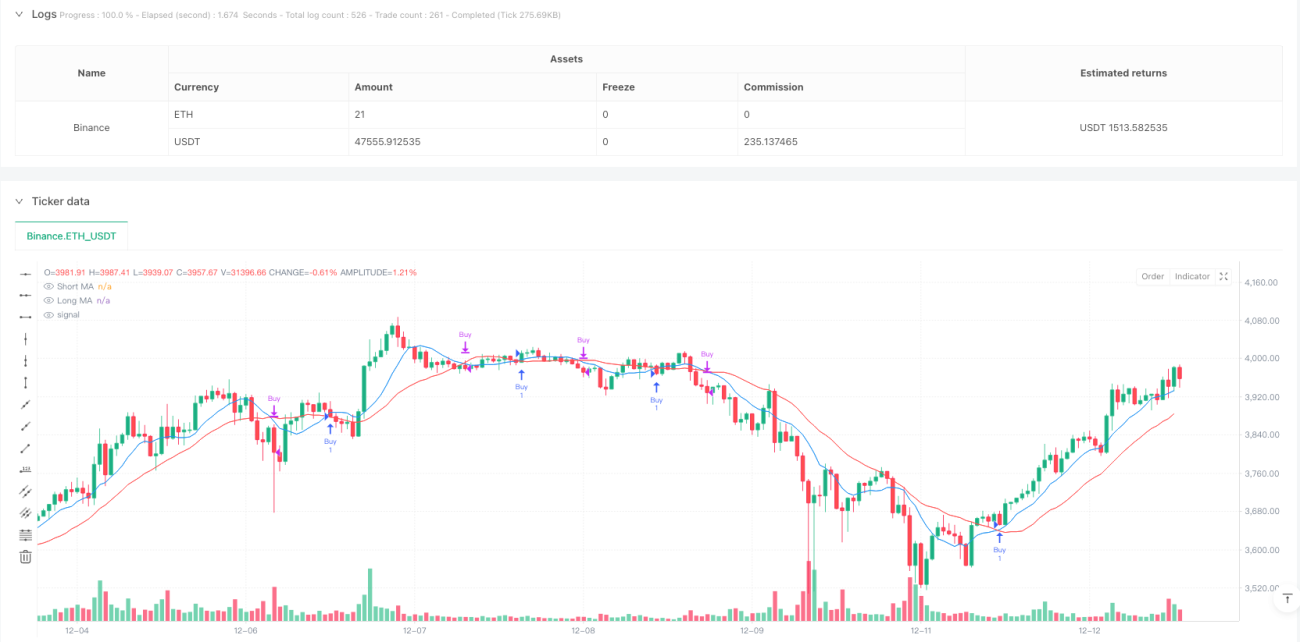

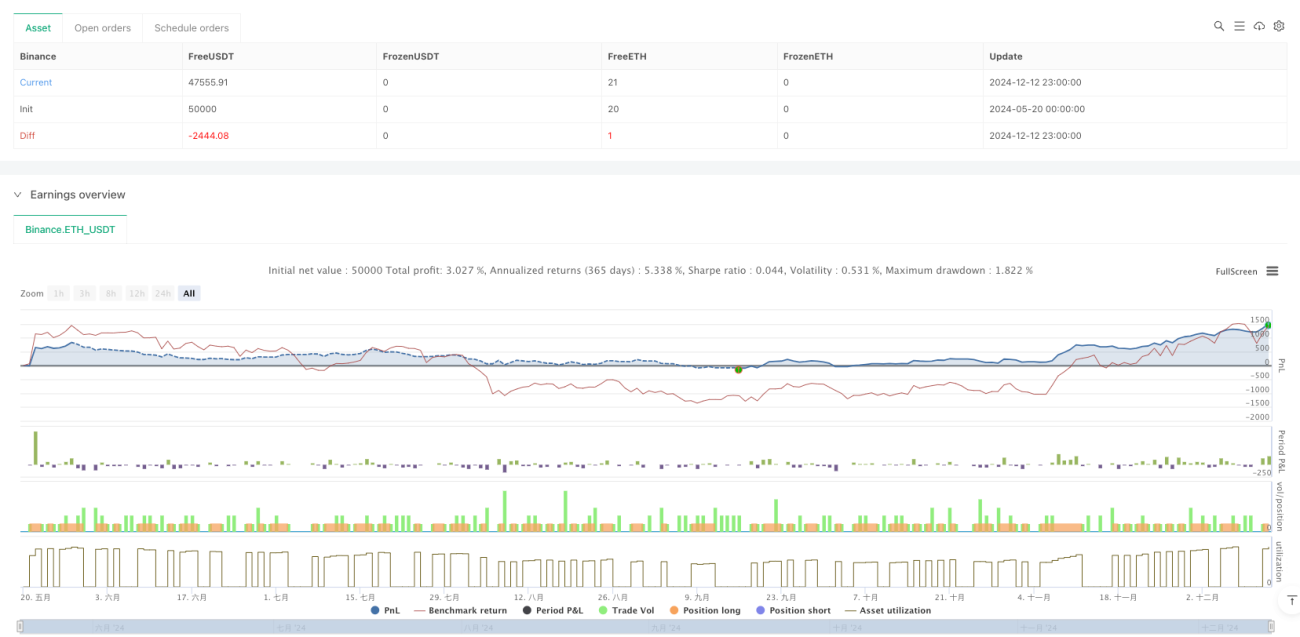

रणनीति का मूल तर्क दो अलग-अलग अवधि के मूविंग एवरेज के क्रॉसओवर सिग्नल पर आधारित है। जब अल्पकालिक मूविंग एवरेज (9 दिन) दीर्घकालिक मूविंग एवरेज (21 दिन) को ऊपर की ओर पार करता है, तो सिस्टम मानता है कि बाजार की गति ऊपर की ओर बदल गई है और लॉन्ग पोजीशन लेने का संकेत देता है; जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को नीचे की ओर पार करता है, तो सिस्टम मानता है कि बाजार की गति नीचे की ओर बदल गई है और पोजीशन बंद कर देता है। साथ ही, रणनीति में ट्रेडिंग सांख्यिकी सुविधा भी शामिल है, जो वास्तविक समय में कुल ट्रेडों की संख्या, लाभदायक ट्रेडों की संख्या और हानिकारक ट्रेडों की संख्या पर नज़र रखती है, जिससे ट्रेडर को रणनीति के प्रदर्शन का मूल्यांकन करने में मदद मिलती है।

रणनीति के लाभ

- तर्क सरल और स्पष्ट है, समझने और बनाए रखने में आसान

- पूरी तरह से मूल्य डेटा पर आधारित, किसी अन्य जटिल संकेतक की आवश्यकता नहीं

- स्वाभाविक ट्रेंड फॉलोइंग क्षमता, मध्यम से दीर्घकालिक चालों को प्रभावी ढंग से पकड़ता है

- पूर्ण ट्रेडिंग सांख्यिकी प्रणाली, रणनीति मूल्यांकन में सुविधाजनक

- पूरी तरह से स्वचालित संचालन, मानवीय हस्तक्षेप से होने वाले भावनात्मक प्रभाव को कम करता है

रणनीति के जोखिम

- अस्थिर बाजार में बार-बार गलत संकेत उत्पन्न हो सकते हैं

- प्रवेश और निकास के समय में थोड़ी देरी होती है

- स्टॉप-लॉस तंत्र सेट नहीं है, तेज उतार-चढ़ाव में बड़ा नुकसान हो सकता है

- केवल मूविंग एवरेज संकेतक पर निर्भर, बहुआयामी बाजार विश्लेषण का अभाव

- पैरामीटर निश्चित हैं, विभिन्न बाजार स्थितियों के अनुकूल होना मुश्किल

रणनीति अनुकूलन की दिशा

- अनुकूली मूविंग एवरेज अवधि शामिल करना, विभिन्न बाजार स्थितियों के अनुकूल रणनीति की क्षमता बढ़ाना

- अस्थिरता फ़िल्टर जोड़ना, अस्थिर बाजार में गलत संकेतों को कम करना

- गतिशील स्टॉप-लॉस तंत्र डिज़ाइन करना, डाउनसाइड जोखिम को नियंत्रित करना

- अन्य तकनीकी संकेतकों जैसे RSI या MACD के साथ जोड़ना, सिग्नल विश्वसनीयता में सुधार करना

- बाजार स्थिति पहचान मॉड्यूल विकसित करना, बुद्धिमान पैरामीटर समायोजन को सक्षम करना

सारांश

यह एक क्लासिक और व्यावहारिक ट्रेंड फॉलोइंग रणनीति है, जो दोहरी मूविंग एवरेज क्रॉसओवर के माध्यम से बाजार की गति में बदलाव को पकड़ती है। हालांकि इसमें कुछ देरी और गलत सिग्नल का जोखिम है, लेकिन इसकी सरल और स्थिर प्रकृति इसे मात्रात्मक ट्रेडिंग के क्षेत्र में एक महत्वपूर्ण उपकरण बनाती है। प्रस्तावित अनुकूलन दिशाओं के माध्यम से, रणनीति की स्थिरता और लाभप्रदता में और सुधार होने की उम्मीद है।

- 1