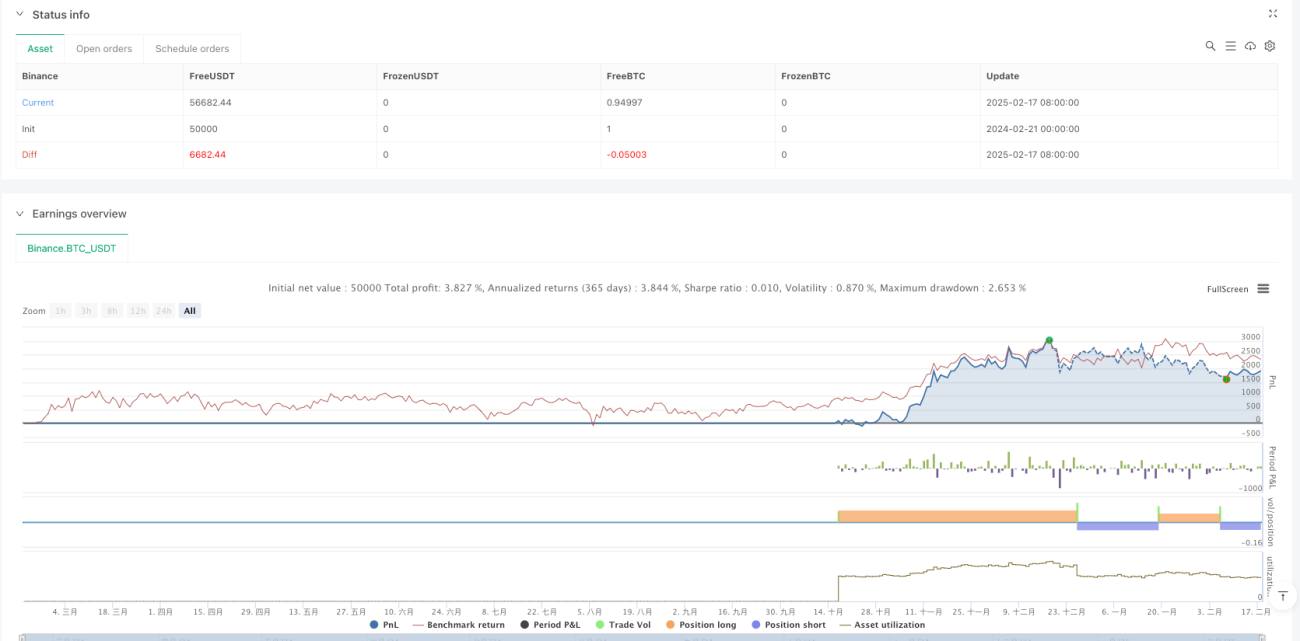

अवलोकन

यह रणनीति नादाराया-वॉटसन कर्नल अनुमान विधि और मूविंग एवरेज क्रॉसओवर पर आधारित एक ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम है। यह रणनीति मूल्य डेटा को स्मूथ करने के लिए गाऊसी कर्नल फंक्शन का उपयोग करती है, और बाजार के रुझान को पकड़ने के लिए मूविंग एवरेज के क्रॉसओवर सिग्नल के साथ जोड़ती है, जिससे एक बुद्धिमान ट्रेंड फॉलोइंग ट्रेडिंग संभव होती है। रणनीति प्रतिशत पोजीशन प्रबंधन का उपयोग करती है, जिसमें डिफ़ॉल्ट रूप से प्रत्येक ट्रेड के लिए खाते की इक्विटी का 10% उपयोग किया जाता है।

रणनीति का सिद्धांत

रणनीति का मूल नादाराया-वॉटसन कर्नल अनुमान विधि है, जो मूल्य डेटा के गैर-पैरामीट्रिक स्मूथिंग के लिए गाऊसी कर्नल फंक्शन का उपयोग करती है। विशिष्ट कार्यान्वयन में निम्नलिखित चरण शामिल हैं:

- गाऊसी कर्नल फंक्शन का उपयोग करके वज़न की गणना करें, बैंडविड्थ पैरामीटर h को 8.0 पर सेट करें

- पिछले 500 मूल्य डेटा बिंदुओं पर भारित स्मूथिंग लागू करें

- स्मूथ किए गए डेटा के लिए सरल मूविंग एवरेज (SMA) की गणना करें, रेट्रोस्पेक्टिव अवधि 15 साइकिल

- जब स्मूथ वक्र मूविंग एवरेज को ऊपर से पार करता है, तो लॉन्ग सिग्नल उत्पन्न होता है

- जब स्मूथ वक्र मूविंग एवरेज को नीचे से पार करता है, तो शॉर्ट सिग्नल उत्पन्न होता है

- वर्तमान पोजीशन की स्थिति को ट्रैक करने के लिए पोजीशन स्थिति वेरिएबल का उपयोग करें, बार-बार पोजीशन खोलने से बचें

रणनीति के लाभ

- गैर-पैरामीट्रिक अनुमान विधि का उपयोग, डेटा वितरण के बारे में कोई धारणा नहीं, बाजार में बदलावों के लिए बेहतर अनुकूलन

- गाऊसी कर्नल स्मूथिंग प्रभावी रूप से शोर के प्रभाव को कम कर सकती है, सिग्नल की गुणवत्ता में सुधार करती है

- मूविंग एवरेज क्रॉसओवर सत्यापन के साथ संयुक्त, झूठे सिग्नल को कम करता है

- पोजीशन प्रबंधन प्रणाली का उपयोग, जोखिम जोखिम को नियंत्रित करती है

- कोड का कार्यान्वयन सरल और कुशल है, रखरखाव और अनुकूलन में आसानी

- रणनीति का तर्क स्पष्ट है, विभिन्न समय अवधि के ट्रेडिंग के लिए उपयुक्त

रणनीति के जोखिम

- पैरामीटर संवेदनशीलता जोखिम: बैंडविड्थ h और मूविंग एवरेज अवधि का चयन रणनीति के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित कर सकता है

- अंतराल जोखिम: कर्नल अनुमान और मूविंग एवरेज दोनों में एक निश्चित अंतराल होता है, जो तीव्र बाजार आंदोलनों को याद कर सकता है

- साइडवेज बाजार जोखिम: साइडवेज रेंज बाजार में झूठे सिग्नल उत्पन्न करने की संभावना

- कम्प्यूटेशनल लागत: बड़ी मात्रा में ऐतिहासिक डेटा को संसाधित करने की आवश्यकता, रीयल-टाइम प्रदर्शन को प्रभावित कर सकती है

- ओवरफिटिंग जोखिम: पैरामीटर अनुकूलन ऐतिहासिक डेटा के लिए ओवरफिटिंग का कारण बन सकता है

रणनीति अनुकूलन दिशाएँ

- अनुकूली बैंडविड्थ का परिचय: बाजार की अस्थिरता के अनुसार बैंडविड्थ पैरामीटर को गतिशील रूप से समायोजित करना

- बाजार वातावरण फ़िल्टर जोड़ना: एक मजबूत ट्रेंड बाजार में ही पोजीशन खोलने के लिए ट्रेंड तीव्रता संकेतक जोड़ना

- स्टॉप-लॉस तंत्र का अनुकूलन: अस्थिरता-आधारित गतिशील स्टॉप-लॉस डिज़ाइन करना

- पोजीशन प्रबंधन में सुधार: सिग्नल की ताकत और बाजार की अस्थिरता के अनुसार पोजीशन का आकार समायोजित करना

- बहु-समय अवधि विश्लेषण का परिचय: लंबी अवधि के ट्रेंड निर्णय के साथ संयोजन

सारांश

यह रणनीति नवीन रूप से नादाराया-वॉटसन कर्नल अनुमान को पारंपरिक तकनीकी विश्लेषण के साथ जोड़ती है, एक मजबूत ट्रेंड फॉलोइंग सिस्टम का निर्माण करती है। गाऊसी कर्नल स्मूथिंग और मूविंग एवरेज क्रॉसओवर के माध्यम से, यह बाजार के रुझान को प्रभावी ढंग से पकड़ती है और साथ ही जोखिम को नियंत्रित करती है। रणनीति में अच्छी स्केलेबिलिटी और अनुकूलन की गुंजाइश है, आगे के विकास और व्यावहारिक अनुप्रयोग के लिए उपयुक्त। सुझाव है कि व्यापारी वास्तविक व्यापार में उपयोग करने से पहले पर्याप्त पैरामीटर अनुकूलन और बैकटेस्टिंग करें।

- 1