गतिशील अनुकूली बहु-संकेतक क्रॉसओवर रणनीति - SRSI और MACD पर आधारित बुद्धिमान जोखिम प्रबंधन प्रणाली

सिंहावलोकन

यह रणनीति एक गतिशील ट्रेडिंग प्रणाली है जो स्टोचैस्टिक रिलेटिव स्ट्रेंथ इंडिकेटर (SRSI) और मूविंग एवरेज कन्वर्जेंस/डाइवर्जेंस इंडिकेटर (MACD) को जोड़ती है। यह ATR इंडिकेटर के माध्यम से स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को गतिशील रूप से समायोजित करती है, जिससे जोखिम का बुद्धिमान प्रबंधन संभव होता है। इस रणनीति का मुख्य आधार एकाधिक तकनीकी संकेतकों के क्रॉस-कन्फर्मेशन द्वारा ट्रेडिंग सिग्नल उत्पन्न करना है, साथ ही बाजार की अस्थिरता के अनुसार पोजीशन प्रबंधन करना है।

रणनीति का सिद्धांत

रणनीति निम्नलिखित मुख्य तंत्रों पर आधारित है:

- SRSI इंडिकेटर में K-लाइन और D-लाइन के बीच अंतर, तथा K-लाइन और नॉर्मलाइज़्ड MACD के बीच अंतर की गणना करके बाजार की दिशा का निर्धारण किया जाता है।

- खरीदने की शर्त में निम्नलिखित सभी एक साथ पूरे होने चाहिए: K-D का अंतर धनात्मक हो, K-MACD का अंतर धनात्मक हो, और MACD घटते रुझान में न हो।

- बेचने की शर्त में निम्नलिखित सभी एक साथ पूरे होने चाहिए: K-D का अंतर ऋणात्मक हो, K-MACD का अंतर ऋणात्मक हो, और MACD बढ़ते रुझान में न हो।

- ATR को जोखिम कारक से गुणा करके स्टॉप-लॉस और टेक-प्रॉफिट दूरी की गतिशील गणना की जाती है, जो बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होता है।

रणनीति के लाभ

- एकाधिक सिग्नल कन्फर्मेशन तंत्र ट्रेडों की विश्वसनीयता में उल्लेखनीय सुधार करता है, जिससे एकल संकेतक द्वारा उत्पन्न झूठे सिग्नलों से बचा जा सकता है।

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होती हैं, जिससे बेहतर जोखिम-लाभ अनुपात प्राप्त होता है।

- रणनीति में अच्छी अनुकूलनशीलता है, जो विभिन्न बाजार परिस्थितियों में स्थिर प्रदर्शन बनाए रख सकती है।

- पैरामीटर समायोजन क्षमता मजबूत है, जो ट्रेडर को अपनी जोखिम सहनशीलता के अनुसार अनुकूलन करने की अनुमति देती है।

रणनीति जोखिम

- साइडवेज़ (सीमित दायरे) बाजार में अत्यधिक ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं, जिससे बार-बार बाजार में प्रवेश और निकास हो सकता है।

- एकाधिक संकेतकों के उपयोग से सिग्नल में विलंब हो सकता है, जिससे तेजी से बदलते बाजार में सर्वोत्तम प्रवेश का अवसर चूक सकता है।

- ATR ऐतिहासिक अस्थिरता के आधार पर गणना करता है, और बाजार की अस्थिरता में अचानक बदलाव पर तुरंत अनुकूल नहीं हो पाता।

- जोखिम कारक का उचित निर्धारण आवश्यक है; अत्यधिक या अपर्याप्त होने पर रणनीति का प्रभाव प्रभावित हो सकता है।

रणनीति अनुकूलन दिशाएँ

- ट्रेंड फ़िल्टर जोड़ें, ताकि साइडवेज़ और ट्रेंडिंग बाजार में अलग-अलग सिग्नल कन्फर्मेशन मानकों का उपयोग किया जा सके।

- सहायक पुष्टि के रूप में वॉल्यूम इंडिकेटर शामिल करें, जिससे सिग्नलों की विश्वसनीयता बढ़े।

- स्टॉप-लॉस और टेक-प्रॉफिट गणना पद्धति में सुधार करें, जैसे समर्थन और प्रतिरोध स्तरों को शामिल करना।

- बाजार अस्थिरता पूर्वानुमान मॉडल जोड़ें, ताकि जोखिम मापदंडों को पहले से समायोजित किया जा सके।

- विभिन्न समय-सीमाओं पर सिग्नल कन्फर्मेशन पर विचार करें, जिससे रणनीति की मजबूती बढ़े।

निष्कर्ष

यह रणनीति SRSI और MACD की शक्तियों को मिलाकर एक मजबूत ट्रेडिंग प्रणाली का निर्माण करती है। गतिशील जोखिम प्रबंधन तंत्र इसे अच्छी अनुकूलनशीलता प्रदान करता है, लेकिन ट्रेडर को वास्तविक बाजार स्थितियों के अनुसार पैरामीटर अनुकूलन करना आवश्यक है। रणनीति के सफल संचालन के लिए बाजार की गहरी समझ और व्यक्तिगत जोखिम सहनशीलता के अनुसार उचित पोजीशन प्रबंधन की आवश्यकता होती है।

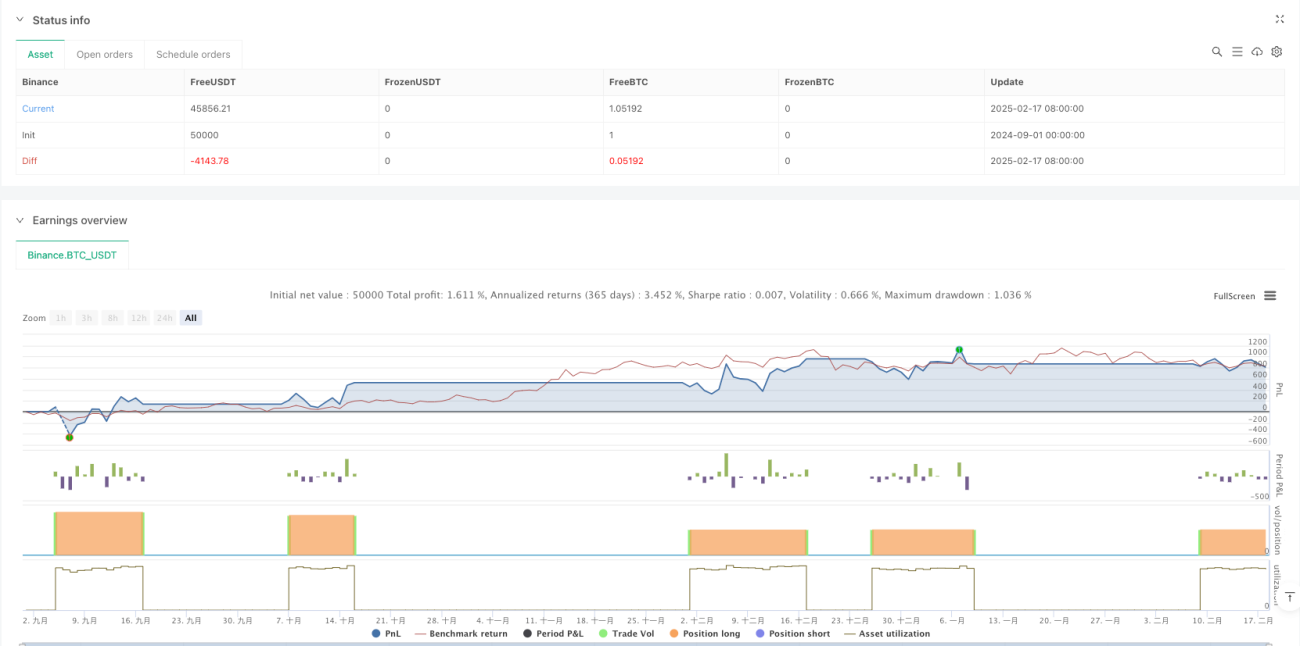

/*backtest

start: 2024-09-01 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="SRSI + MACD Strategy with Dynamic Stop-Loss and Take-Profit", shorttitle="SRSI + MACD Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// User Inputs- 1