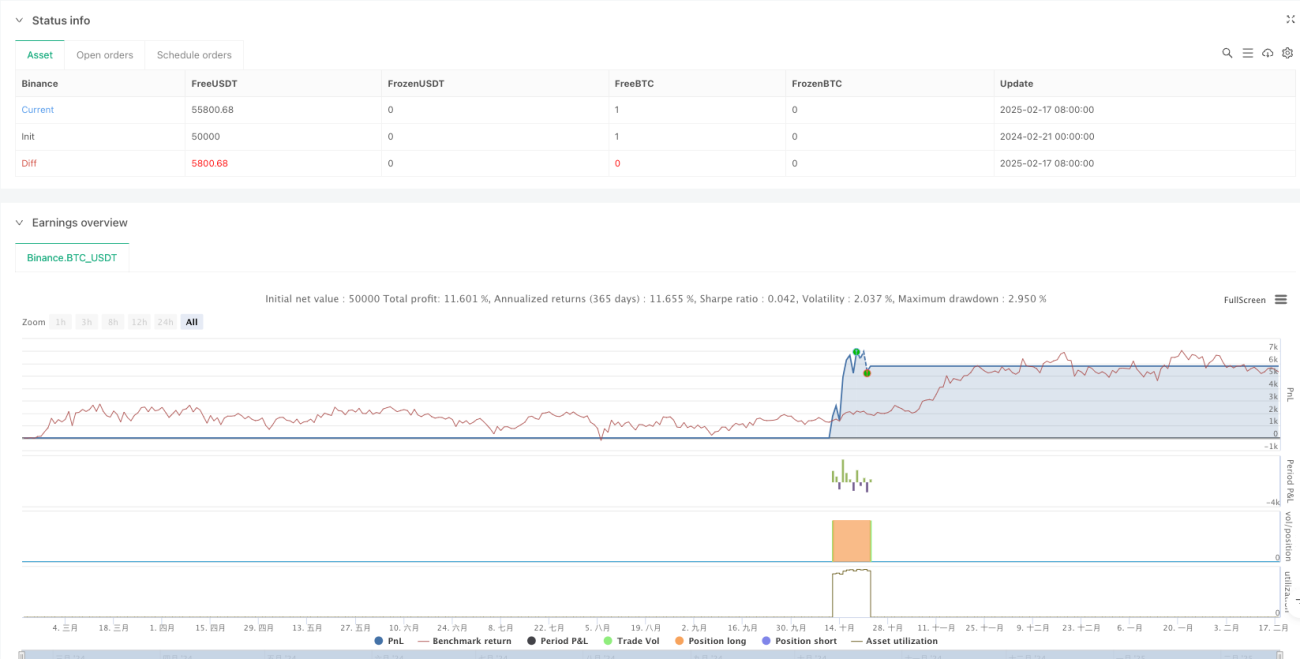

अवलोकन

यह रणनीति एक उन्नत मात्रात्मक ट्रेडिंग प्रणाली है जो मल्टीपल मूविंग एवरेज और बोलिंगर बैंड संकेतकों पर आधारित है। रणनीति का मुख्य सिद्धांत 5-अवधि और 11-अवधि मूविंग एवरेज के क्रॉस सिग्नल को प्राथमिक प्रवेश आधार के रूप में उपयोग करना है, साथ ही 55-अवधि मूविंग एवरेज और बोलिंगर बैंड को सिग्नल फ़िल्टरिंग और जोखिम नियंत्रण के लिए शामिल करना है। यह रणनीति विशेष रूप से विकल्प ट्रेडिंग के लिए उपयुक्त है, विशेषकर 3 मिनट और 5 मिनट के समय-सीमा पर एट-द-मनी विकल्पों पर काम करते समय।

रणनीति का सिद्धांत

रणनीति संचालन का मुख्य तर्क निम्नलिखित प्रमुख तत्वों को शामिल करता है:

- 5-अवधि और 11-अवधि मूविंग एवरेज के क्रॉस का उपयोग करके प्रारंभिक ट्रेडिंग सिग्नल उत्पन्न करना

- 55-अवधि मूविंग एवरेज के माध्यम से समग्र प्रवृत्ति की दिशा की पुष्टि करना

- मूल्य के ओवरबॉट और ओवरसोल्ड स्थितियों का आकलन करने के लिए 1.5 मानक विचलन वाले बोलिंगर बैंड (22-अवधि) का उपयोग करना

- 14-अवधि ATR का उपयोग करके गतिशील रूप से स्टॉप-लॉस और लाभ लक्ष्य निर्धारित करना

विशेष रूप से, जब मूल्य निचले बैंड पर होता है और 5-अवधि मूविंग एवरेज 11-अवधि मूविंग एवरेज को ऊपर की ओर पार करता है, साथ ही मूल्य 55-अवधि मूविंग एवरेज से ऊपर बना रहता है, तो सिस्टम एक लॉन्ग सिग्नल उत्पन्न करता है। इसके विपरीत, जब मूल्य ऊपरी बैंड पर होता है और 5-अवधि मूविंग एवरेज 11-अवधि मूविंग एवरेज को नीचे की ओर पार करता है, साथ ही मूल्य 55-अवधि मूविंग एवरेज से नीचे होता है, तो सिस्टम एक शॉर्ट सिग्नल उत्पन्न करता है।

रणनीति के लाभ

- कई समय-सीमाओं की पुष्टि, जिससे ट्रेड की सफलता दर में उल्लेखनीय वृद्धि होती है

- अनुकूली अस्थिरता स्टॉप-लॉस सेटिंग, जो जोखिम को प्रभावी ढंग से नियंत्रित करती है

- बोलिंगर बैंड की मूल्य वापसी विशेषताओं का उपयोग, जो प्रवेश के समय की सटीकता में सुधार करता है

- स्पष्ट ट्रेडिंग नियम, जो निष्पादन और बैकटेस्टिंग को आसान बनाते हैं

- न्यूनतम 1:2 का जोखिम-लाभ अनुपात प्राप्त किया जा सकता है

- विशेष रूप से विकल्प ट्रेडिंग के लिए उपयुक्त, खासकर एट-द-मनी विकल्पों की खरीद रणनीति

रणनीति के जोखिम

- साइडवे बाजार में बार-बार झूठे ब्रेकआउट सिग्नल उत्पन्न हो सकते हैं

- मूविंग एवरेज प्रणाली में एक निश्चित मात्रा में अंतराल (लैग) होता है

- बोलिंगर बैंड के मापदंडों को विभिन्न बाजार स्थितियों के अनुसार अनुकूलित करने की आवश्यकता है

- ATR स्टॉप-लॉस उच्च अस्थिरता की अवधि में बहुत बड़ा हो सकता है

शमन उपाय:

- वॉल्यूम पुष्टि जोड़ना

- स्पष्ट प्रवृत्ति वाले बाजार वातावरण में ट्रेड करने की सलाह दी जाती है

- बोलिंगर बैंड मापदंडों की नियमित जांच और समायोजन

- एक निश्चित स्टॉप-लॉस सीमा निर्धारित करने पर विचार

रणनीति अनुकूलन के क्षेत्र

- सिग्नल पुष्टि के लिए वॉल्यूम संकेतक को शामिल करना

- अनुकूली बोलिंगर बैंड मापदंड समायोजन तंत्र विकसित करना

- बाजार वातावरण पहचान मॉड्यूल जोड़ना

- स्टॉप-लॉस रणनीति को अनुकूलित करना, ट्रेलिंग स्टॉप लागू करने पर विचार करना

- गैर-सक्रिय घंटों में ट्रेडिंग से बचने के लिए समय फ़िल्टर जोड़ना

ये अनुकूलन उपाय रणनीति की स्थिरता और लाभप्रदता में सुधार करने में मदद करेंगे, विशेष रूप से विभिन्न बाजार स्थितियों में इसकी अनुकूलन क्षमता में।

सारांश

यह रणनीति कई तकनीकी संकेतकों को संयोजित करके एक अपेक्षाकृत पूर्ण ट्रेडिंग प्रणाली का निर्माण करती है। इसका मुख्य लाभ बहु-स्तरीय सिग्नल पुष्टि तंत्र और गतिशील जोखिम प्रबंधन योजना में निहित है। हालांकि अनुकूलन की गुंजाइश है, रणनीति का मूल ढांचा मजबूत है, विशेष रूप से विकल्प ट्रेडरों के लिए उपयुक्त। निरंतर अनुकूलन और सुधार के माध्यम से, यह रणनीति वास्तविक ट्रेडिंग में बेहतर प्रदर्शन हासिल करने की उम्मीद कर सकती है।

- 1