मोमेंटम ऑसिलेटर और बोलिंगर बैंड पर आधारित उन्नत मात्रात्मक रणनीति प्रणाली

अवलोकन

यह रणनीति चांद मोमेंटम ऑसिलेटर (CMO) और बोलिंजर बैंड (Bollinger Bands) का संयोजन करने वाली एक उन्नत मात्रात्मक ट्रेडिंग प्रणाली है। यह मूल्य अस्थिरता और मोमेंटम संकेतकों का विश्लेषण करके बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों की पहचान करता है, जिससे सटीक ट्रेडिंग सिग्नल उत्पन्न होते हैं। यह रणनीति मोमेंटम रिवर्सल और मूल्य चैनल ब्रेकआउट के दोहरे सत्यापन तंत्र का उपयोग करती है, जो ट्रेडों की विश्वसनीयता को प्रभावी ढंग से बढ़ाती है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख घटकों पर आधारित है:

- बोलिंजर बैंड प्रणाली: 20-अवधि मूविंग एवरेज को मध्य बैंड के रूप में उपयोग करता है, मानक विचलन गुणक 2.0 होता है, जो ऊपरी और निचले बैंड बनाता है। यह सेटिंग मूल्य की सीमा और ब्रेकआउट दिशा को प्रभावी ढंग से कैप्चर करती है।

- CMO संकेतक प्रणाली: 14-अवधि सेटिंग का उपयोग करता है, ओवरबॉट थ्रेशोल्ड 50 और ओवरसोल्ड थ्रेशोल्ड -50 है। यह संकेतक वृद्धि और गिरावट के मोमेंटम के अंतर की गणना करके बाजार की शक्ति संतुलन को मापता है।

- ट्रेड सिग्नल जनरेशन तंत्र:

- लॉन्ग शर्तें: मूल्य बोलिंजर बैंड के निचले बैंड को नीचे से पार करता है और CMO ओवरसोल्ड थ्रेशोल्ड से कम है।

- शॉर्ट शर्तें: मूल्य बोलिंजर बैंड के ऊपरी बैंड को ऊपर से पार करता है और CMO ओवरबॉट थ्रेशोल्ड से अधिक है।

- पोजीशन बंद करने का तंत्र: मूल्य बोलिंजर बैंड के मध्य बैंड को पार करता है या मोमेंटम संकेतक विपरीत चरम क्षेत्र तक पहुँचता है।

रणनीति के लाभ

- बहुआयामी पुष्टि: मूल्य और मोमेंटम के दोहरे सत्यापन के माध्यम से, यह फालतू ब्रेकआउट के जोखिम को काफी कम करता है।

- उच्च अनुकूलनशीलता: बोलिंजर बैंड बाजार की अस्थिरता के अनुसार स्वचालित रूप से ट्रेडिंग रेंज को समायोजित करता है, विभिन्न बाजार वातावरणों के अनुकूल होता है।

- पूर्ण जोखिम प्रबंधन: मध्य बैंड का उपयोग स्टॉप-लॉस संदर्भ के रूप में करता है, जो एक वस्तुनिष्ठ जोखिम नियंत्रण मानक प्रदान करता है।

- उच्च पैरामीटर समायोज्यता: ट्रेडर्स को विभिन्न बाजार विशेषताओं के अनुसार बोलिंजर बैंड और CMO के पैरामीटर समायोजित करने, रणनीति प्रदर्शन को अनुकूलित करने की अनुमति देता है।

रणनीति जोखिम

- साइडवेज मार्केट जोखिम: रेंज-बाउंड मार्केट में बार-बार फालतू सिग्नल उत्पन्न हो सकते हैं। सुझाया गया उपाय: फिल्टर शर्तें जोड़ें, जैसे कि मूल्य ब्रेकआउट की एक निश्चित सीमा तक पहुँचने की आवश्यकता।

- ट्रेंड रिवर्सल जोखिम: मजबूत ट्रेंड में रिवर्सल सिग्नल समय से पहले बाहर निकलने का कारण बन सकते हैं। सुझाया गया उपाय: ट्रेंड संकेतकों के साथ संयोजन करें, केवल मुख्य ट्रेंड दिशा में ट्रेड करें।

- पैरामीटर संवेदनशीलता: विभिन्न पैरामीटर सेटिंग्स रणनीति प्रदर्शन में बड़े अंतर ला सकती हैं। सुझाया गया उपाय: ऐतिहासिक डेटा बैकटेस्टिंग के माध्यम से पैरामीटर संयोजनों को अनुकूलित करें।

रणनीति अनुकूलन दिशाएँ

- गतिशील पैरामीटर समायोजन: बाजार अस्थिरता के अनुसार बोलिंजर बैंड के मानक विचलन गुणक को गतिशील रूप से समायोजित करने के लिए एक अनुकूली तंत्र शामिल करें।

- सिग्नल शक्ति वर्गीकरण: सिग्नल स्कोरिंग प्रणाली स्थापित करें, ब्रेकआउट की तीव्रता और मोमेंटम स्तर के अनुसार पोजीशन आकार समायोजित करें।

- बाजार वातावरण वर्गीकरण: बाजार वातावरण पहचान मॉड्यूल जोड़ें, विभिन्न बाजार स्थितियों में विभिन्न पैरामीटर संयोजनों का उपयोग करें।

- लाभ-सुरक्षा अनुकूलन: अस्थिरता-आधारित गतिशील लाभ-सुरक्षा तंत्र विकसित करें, रणनीति की लाभप्रदता में सुधार करें।

सारांश

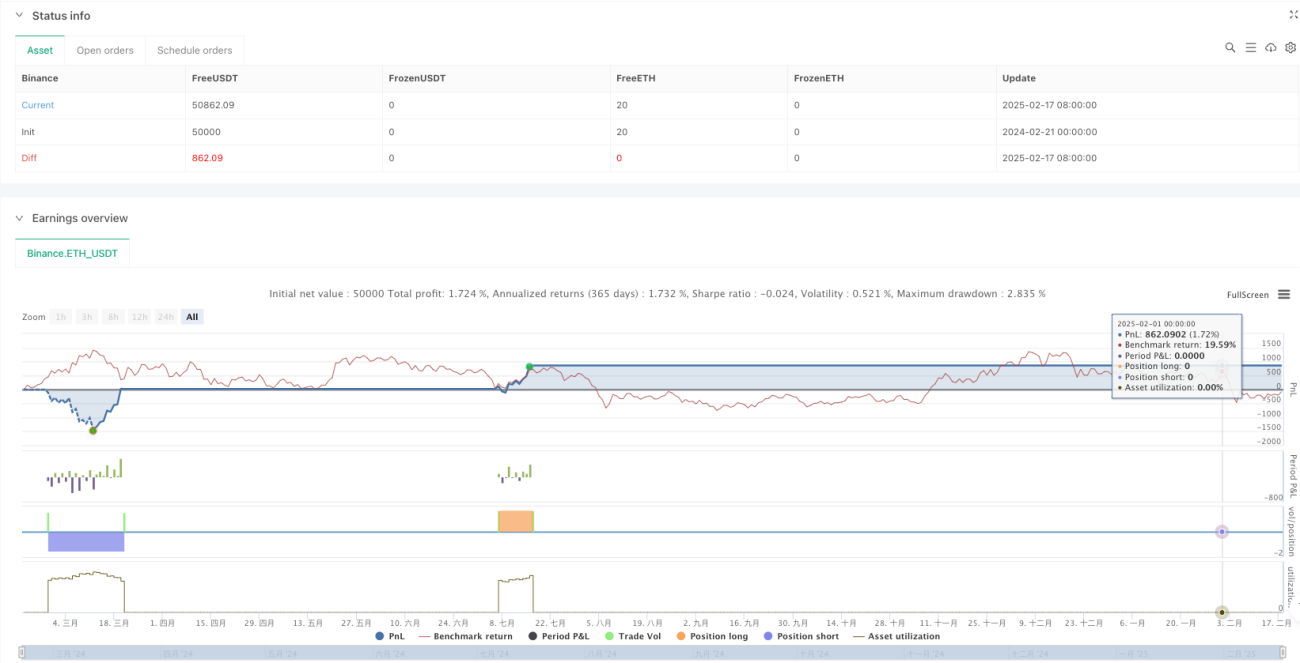

यह रणनीति बोलिंजर बैंड और CMO के सहक्रिया के माध्यम से एक पूर्ण ट्रेडिंग प्रणाली का निर्माण करती है। रणनीति संचालन की वस्तुनिष्ठता बनाए रखते हुए, एकाधिक पुष्टि तंत्रों के माध्यम से ट्रेडों की विश्वसनीयता बढ़ाती है। उचित पैरामीटर सेटिंग और जोखिम नियंत्रण के साथ, रणनीति अच्छी व्यावहारिकता और विस्तारशीलता प्रदर्शित करती है। आगे अनुकूलन का स्थान मुख्य रूप से गतिशील अनुकूलनशीलता और सूक्ष्म प्रबंधन में है।

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator + Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Bollinger Bands Parameters- 1