अवलोकन

यह रणनीति एक ड्यूल मूविंग एवरेज क्रॉसओवर सिग्नल और डायनामिक जोखिम प्रबंधन को जोड़ने वाली एक ट्रेडिंग प्रणाली है। यह अल्पकालिक और दीर्घकालिक मूविंग एवरेज के क्रॉसओवर के माध्यम से ट्रेडिंग सिग्नल उत्पन्न करती है, साथ ही ATR इंडिकेटर का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को गतिशील रूप से समायोजित करती है। ट्रेडिंग गुणवत्ता को अनुकूलित करने के लिए इसमें समय फ़िल्टर और कूलिंग-ऑफ अवधि भी शामिल की गई है। यह रणनीति जोखिम-लाभ अनुपात और प्रति ट्रेड जोखिम प्रतिशत के प्रबंधन तंत्र को भी शामिल करती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित मुख्य घटकों पर आधारित है:

- सिग्नल उत्पादन प्रणाली: अल्पकालिक (10 अवधि) और दीर्घकालिक (100 अवधि) सरल मूविंग एवरेज के क्रॉसओवर का उपयोग करके ट्रेड को ट्रिगर करती है। जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को ऊपर की ओर पार करता है, तो लॉन्ग सिग्नल उत्पन्न होता है, और इसके विपरीत शॉर्ट सिग्नल उत्पन्न होता है।

- जोखिम प्रबंधन प्रणाली: 14-अवधि के ATR को 1.5 गुना के गुणांक से गुणा करके गतिशील स्टॉप-लॉस दूरी निर्धारित करती है, और लाभ लक्ष्य स्टॉप-लॉस दूरी का 2 गुना (समायोज्य जोखिम-लाभ अनुपात) होता है।

- समय फ़िल्टर: उपयोगकर्ता ट्रेडिंग के लिए विशिष्ट समय सीमा निर्धारित कर सकता है, और ट्रेड केवल निर्दिष्ट समय सीमा के भीतर ही निष्पादित होते हैं।

- ट्रेडिंग कूलिंग-ऑफ तंत्र: अत्यधिक ट्रेडिंग को रोकने के लिए 10 अवधियों की प्रतीक्षा अवधि निर्धारित करता है।

- प्रति ट्रेड जोखिम नियंत्रण: खाते के 1% (समायोज्य) पर नियंत्रित होता है।

रणनीति के लाभ

- गतिशील जोखिम प्रबंधन: ATR इंडिकेटर का उपयोग करके बाजार की अस्थिरता के अनुकूल होना, और विभिन्न बाजार परिस्थितियों में स्वचालित रूप से स्टॉप-लॉस और लाभ दूरियों को समायोजित करना।

- पूर्ण जोखिम नियंत्रण: जोखिम-लाभ अनुपात और प्रति ट्रेड जोखिम प्रतिशत निर्धारित करके व्यवस्थित धन प्रबंधन सुनिश्चित करना।

- लचीला समय प्रबंधन: विभिन्न बाजारों के ट्रेडिंग सत्रों की विशेषताओं के अनुसार ट्रेडिंग समय को समायोजित करना।

- अत्यधिक ट्रेडिंग से बचाव: कूलिंग-ऑफ तंत्र उच्च अस्थिरता के दौरान अत्यधिक ट्रेडिंग सिग्नल उत्पन्न होने से प्रभावी रूप से रोकता है।

- विज़ुअलाइज़ेशन प्रभाव: चार्ट पर ट्रेडिंग सिग्नल और मूविंग एवरेज को स्पष्ट रूप से प्रदर्शित करता है, जिससे विश्लेषण और अनुकूलन आसान होता है।

रणनीति के जोखिम

- ट्रेंड रिवर्सल जोखिम: रेंज-बाउंड बाजारों में गलत ब्रेकआउट सिग्नल उत्पन्न हो सकते हैं, जिससे लगातार स्टॉप-लॉस हो सकता है।

- पैरामीटर संवेदनशीलता: मूविंग एवरेज अवधि, ATR गुणांक आदि जैसे पैरामीटर का चयन रणनीति के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित करता है।

- समय फ़िल्टर के अनुचित सेटअप से महत्वपूर्ण ट्रेडिंग अवसर छूट सकते हैं।

- निश्चित जोखिम-लाभ अनुपात विभिन्न बाजार परिस्थितियों में पर्याप्त लचीला नहीं हो सकता है।

रणनीति अनुकूलन दिशाएँ

- ट्रेंड मजबूती फ़िल्टर शामिल करना: ट्रेंड की मजबूती का आकलन करने के लिए ADX या समान इंडिकेटर जोड़ा जा सकता है, और केवल मजबूत ट्रेंड के दौरान ही ट्रेड किया जा सकता है।

- जोखिम-लाभ अनुपात को गतिशील रूप से समायोजित करना: बाजार की अस्थिरता या ट्रेंड की मजबूती के अनुसार जोखिम-लाभ अनुपात को स्वचालित रूप से समायोजित करना।

- वॉल्यूम विश्लेषण जोड़ना: सिग्नल पुष्टि के लिए एक अतिरिक्त संकेतक के रूप में वॉल्यूम का उपयोग करना।

- कूलिंग-ऑफ तंत्र को अनुकूलित करना: कूलिंग-ऑफ अवधि को बाजार की अस्थिरता के अनुसार गतिशील रूप से समायोजित करना।

- बाजार पर्यावरण वर्गीकरण शामिल करना: विभिन्न बाजार परिस्थितियों में विभिन्न पैरामीटर संयोजनों का उपयोग करना।

निष्कर्ष

यह रणनीति क्लासिक तकनीकी विश्लेषण विधियों और आधुनिक जोखिम प्रबंधन अवधारणाओं को जोड़कर एक पूर्ण ट्रेडिंग प्रणाली बनाती है। इसका मुख्य लाभ गतिशील जोखिम प्रबंधन और बहु-फ़िल्टर तंत्र में निहित है, लेकिन वास्तविक अनुप्रयोग में विशिष्ट बाजार विशेषताओं के अनुसार पैरामीटर अनुकूलन की आवश्यकता होती है। रणनीति के सफल संचालन के लिए ट्रेडर को प्रत्येक घटक की भूमिका को गहराई से समझना होगा और बाजार परिवर्तनों के अनुसार समय पर पैरामीटर समायोजित करने होंगे। सुझाए गए अनुकूलन दिशाओं के माध्यम से, यह रणनीति विभिन्न बाजार परिस्थितियों में अधिक स्थिर प्रदर्शन प्राप्त करने की उम्मीद कर सकती है।

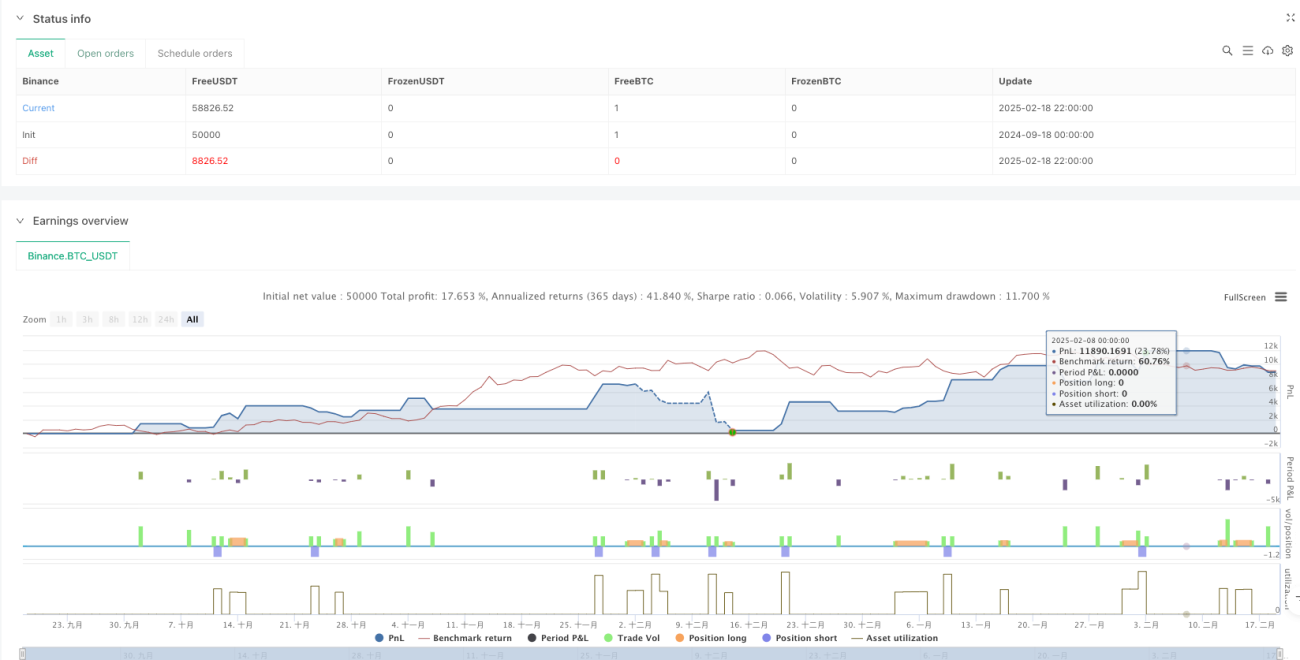

/*backtest

start: 2024-09-18 00:00:00

end: 2025-02-19 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Profitable Moving Average Crossover Strategy", shorttitle="Profitable MA Crossover", overlay=true)

// Input parameters for the moving averages- 1