अनुकूली मूविंग एवरेज क्रॉस डायनामिक पोजीशन रिस्क मैनेजमेंट स्ट्रेटेजी

सिंहावलोकन

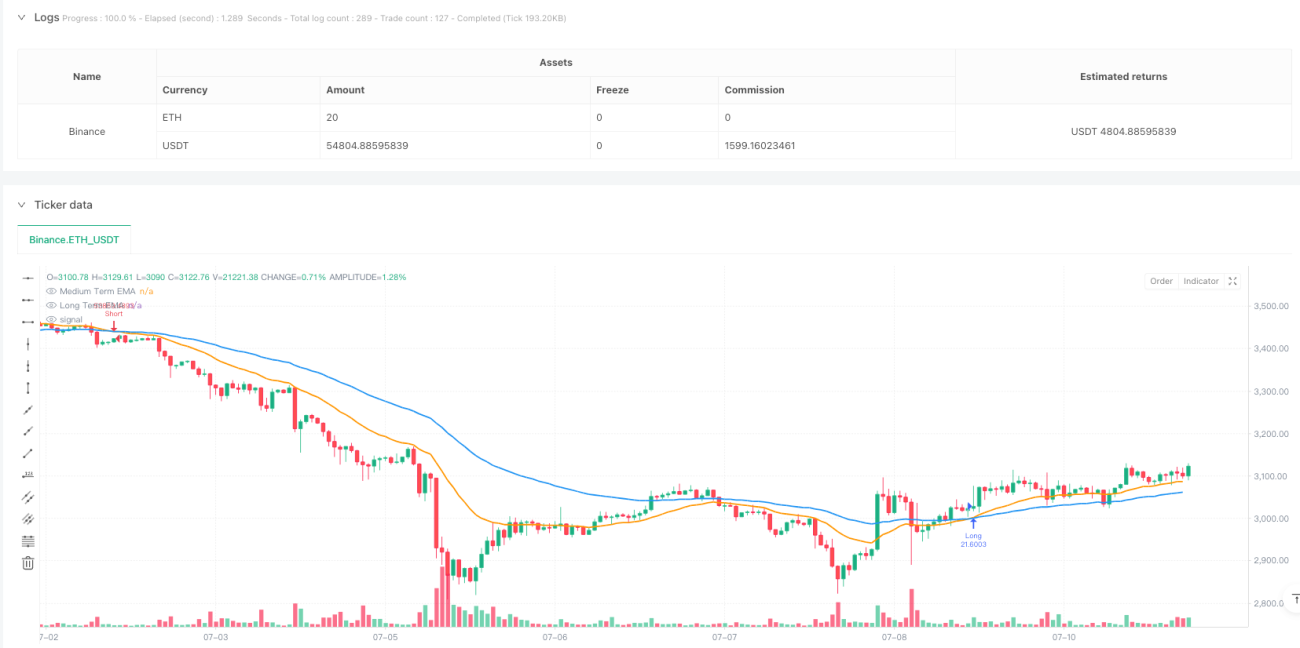

यह रणनीति एक मध्यम से दीर्घकालिक एक्सपोनेंशियल मूविंग एवरेज (EMA) क्रॉस पर आधारित ट्रेडिंग सिस्टम है, जिसमें गतिशील पोजीशन प्रबंधन और जोखिम नियंत्रण तंत्र शामिल है। रणनीति 21-अवधि और 55-अवधि के EMA क्रॉस के माध्यम से बाजार की प्रवृत्ति की पहचान करती है, साथ ही उपयोगकर्ता द्वारा परिभाषित जोखिम-लाभ अनुपात और जोखिम प्रतिशत के अनुसार ट्रेड के आकार को गतिशील रूप से समायोजित करती है, जिससे जोखिम का सटीक नियंत्रण प्राप्त होता है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क दो समय-अवधि के EMA क्रॉस सिग्नल पर आधारित है। जब 21-अवधि EMA 55-अवधि EMA को ऊपर की ओर पार करता है, तो सिस्टम इसे एक अपट्रेंड के रूप में पहचानता है और लॉन्ग सिग्नल को ट्रिगर करता है; जब 21-अवधि EMA 55-अवधि EMA को नीचे की ओर पार करता है, तो सिस्टम इसे एक डाउनट्रेंड के रूप में पहचानता है और शॉर्ट सिग्नल को ट्रिगर करता है। स्टॉप-लॉस स्तर पिछले दो कैंडल्स के निम्नतम बिंदु (लॉन्ग के लिए) या उच्चतम बिंदु (शॉर्ट के लिए) पर सेट किया जाता है, जबकि टेक-प्रॉफिट स्तर उपयोगकर्ता द्वारा निर्धारित जोखिम-लाभ अनुपात के आधार पर गतिशील रूप से गणना किया जाता है। पोजीशन का आकार कुल खाता निधि, जोखिम प्रतिशत और वर्तमान स्टॉप-लॉस दूरी के आधार पर गतिशील रूप से गणना किया जाता है, ताकि यह सुनिश्चित किया जा सके कि प्रत्येक ट्रेड का जोखिम पूर्व-निर्धारित सीमा के भीतर रहे।

रणनीति के लाभ

- गतिशील जोखिम प्रबंधन: पोजीशन आकार की गतिशील गणना के माध्यम से, प्रत्येक ट्रेड के जोखिम को सख्ती से निर्धारित प्रतिशत सीमा के भीतर रखा जाता है।

- उच्च अनुकूलन क्षमता: EMA संकेतक बाजार की अस्थिरता के अनुकूल हो सकता है, जिससे गलत संकेत कम होते हैं।

- समायोज्य जोखिम-लाभ अनुपात: उपयोगकर्ता अपनी जोखिम प्राथमिकता के अनुसार जोखिम-लाभ अनुपात निर्धारित कर सकता है।

- वैज्ञानिक पोजीशन प्रबंधन: खाता आकार और जोखिम दूरी के आधार पर गतिशील रूप से पोजीशन समायोजित की जाती है, जिससे अत्यधिक उत्तोलन से बचा जा सकता है।

- पूर्णतः स्वचालित संचालन: रणनीति 24/7 लगातार चल सकती है, बिना मानवीय हस्तक्षेप के।

रणनीति जोखिम

- साइडवेज़ बाजार जोखिम: साइडवेज़ या रेंज-बाउंड बाजारों में, EMA क्रॉस सिग्नल बार-बार गलत संकेत उत्पन्न कर सकते हैं।

- स्लिपेज जोखिम: तेज चाल वाले बाजारों में, वास्तविक निष्पादन मूल्य सिग्नल मूल्य से काफी भिन्न हो सकता है।

- धन प्रबंधन जोखिम: जोखिम नियंत्रण होने के बावजूद, लगातार घाटे का खाते पर महत्वपूर्ण प्रभाव पड़ सकता है।

- प्रणालीगत जोखिम: अचानक प्रमुख बाजार घटनाओं के कारण स्टॉप-लॉस विफल हो सकता है।

रणनीति अनुकूलन दिशाएँ

- ट्रेंड फ़िल्टर जोड़ना: साइडवेज़ या रेंज-बाउंड बाजारों को फ़िल्टर करने के लिए ADX या ट्रेंड स्ट्रेंथ इंडिकेटर शामिल करना।

- स्टॉप-लॉस विधि में सुधार: स्टॉप-लॉस दूरी को गतिशील रूप से समायोजित करने के लिए ATR का उपयोग करना, जिससे अनुकूलन क्षमता बढ़ती है।

- अस्थिरता समायोजन: बाजार की अस्थिरता के अनुसार जोखिम मापदंडों को गतिशील रूप से समायोजित करना।

- समय फ़िल्टर: कम तरलता अवधि से बचने के लिए ट्रेडिंग समय फ़िल्टर जोड़ना।

- वॉल्यूम संकेतक शामिल करना: ट्रेंड की वैधता की पुष्टि करने के लिए ट्रेडिंग वॉल्यूम संकेतकों को शामिल करना।

सारांश

यह रणनीति EMA ट्रेंड सिग्नल और गतिशील जोखिम प्रबंधन के संयोजन से एक पूर्ण ट्रेडिंग सिस्टम का निर्माण करती है। रणनीति का मुख्य लाभ इसका वैज्ञानिक पोजीशन प्रबंधन और जोखिम नियंत्रण तंत्र है, फिर भी बाजार की स्थितियों और व्यक्तिगत जोखिम प्राथमिकता के अनुसार उचित पैरामीटर अनुकूलन की आवश्यकता है। सुझाए गए अनुकूलन दिशाओं के माध्यम से, रणनीति की स्थिरता और लाभप्रदता में और सुधार की उम्मीद है।

/*backtest

start: 2024-02-21 00:00:00

end: 2024-07-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Carlos Humberto Rodríguez Arias

//@version=5- 1