सिंहावलोकन

यह रणनीति एक बहु-संकेतक समग्र ट्रेडिंग सिस्टम है, जो एक्सपोनेंशियल मूविंग एवरेज (EMA), रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और एवरेज ट्रू रेंज (ATR) जैसे तकनीकी संकेतकों को जोड़ती है, और ट्रेंड की सटीकता बढ़ाने के लिए एवरेज डायरेक्शनल इंडेक्स (ADX) को शामिल करती है। सिस्टम पोजीशन खोलने के समय की पुष्टि के लिए कई संकेतों का उपयोग करता है और एटीआर की मदद से स्टॉप-लॉस और टेक-प्रॉफिट को गतिशील रूप से प्रबंधित करता है, जिससे जोखिम का प्रभावी नियंत्रण होता है।

रणनीति सिद्धांत

रणनीति का मूल बाजार में ट्रेंड को पकड़ने और ट्रेड करने के लिए कई तकनीकी संकेतकों के समन्वय पर आधारित है। इसमें शामिल हैं:

- ट्रेंड की दिशा निर्धारित करने के लिए तेज़ (20-अवधि) और धीमी (50-अवधि) EMA का उपयोग

- ट्रेंड की ताकत की पुष्टि के लिए ADX (14-अवधि) का उपयोग, जिसमें ADX > 20 होने पर ही ट्रेंड को मान्य माना जाता है

- ओवरबॉट और ओवरसोल्ड अवसरों की तलाश के लिए RSI (14-अवधि) का उपयोग, RSI के 30 को पार करने पर खरीद और 70 से नीचे गिरने पर बिक्री का संकेत

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट स्तरों की गणना के लिए ATR (14-अवधि) का उपयोग, जोखिम-लाभ अनुपात 2:1 निर्धारित किया गया है

रणनीति के लाभ

- कई संकेतों की पुष्टि से ट्रेडिंग सटीकता बढ़ती है और गलत संकेतों से बचाव होता है

- ADX संकेतक को शामिल करने से ट्रेंड की विश्वसनीयता बढ़ती है

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट तंत्र बाजार की अस्थिरता के अनुकूल होता है

- सख्त जोखिम नियंत्रण यह सुनिश्चित करता है कि प्रत्येक ट्रेड का जोखिम नियंत्रित रहे

- रणनीति का तर्क स्पष्ट है और पैरामीटर समायोजन में लचीलापन है

रणनीति जोखिम

- कई संकेतकों के कारण संकेतों में देरी हो सकती है, जिससे प्रवेश समय प्रभावित हो सकता है

- साइडवेज बाजार में बार-बार ट्रेड हो सकते हैं

- कुछ बाजार स्थितियों में ADX संकेतक विलंबित संकेत दे सकता है

- विभिन्न बाजार परिस्थितियों के अनुसार पैरामीटर सेटिंग को अनुकूलित करने की आवश्यकता है

रणनीति अनुकूलन दिशाएँ

- संकेतों की विश्वसनीयता बढ़ाने के लिए वॉल्यूम संकेतक जोड़ने पर विचार

- उच्च अस्थिरता अवधि के दौरान पोजीशन समायोजित करने के लिए बाजार अस्थिरता फ़िल्टर शामिल करना

- बाजार की स्थिति के अनुसार गतिशील रूप से पैरामीटर समायोजित करने के लिए अनुकूली पैरामीटर तंत्र विकसित करना

- ट्रेंड शक्ति स्तरीकरण जोड़कर पोजीशन का गतिशील प्रबंधन लागू करना

- स्टॉप-लॉस और टेक-प्रॉफिट तर्क को अनुकूलित करना और ट्रेलिंग स्टॉप तंत्र शामिल करना

सारांश

यह रणनीति कई तकनीकी संकेतकों के कार्बनिक संयोजन के माध्यम से एक पूर्ण ट्रेंड-फॉलोइंग ट्रेडिंग सिस्टम का निर्माण करती है। रणनीति ट्रेडिंग सटीकता सुनिश्चित करने के साथ-साथ सख्त जोखिम नियंत्रण के माध्यम से ट्रेडिंग की सुरक्षा भी सुनिश्चित करती है। हालांकि अनुकूलन की कुछ गुंजाइश है, लेकिन समग्र ढांचे में अच्छी व्यावहारिकता और विस्तार क्षमता है।

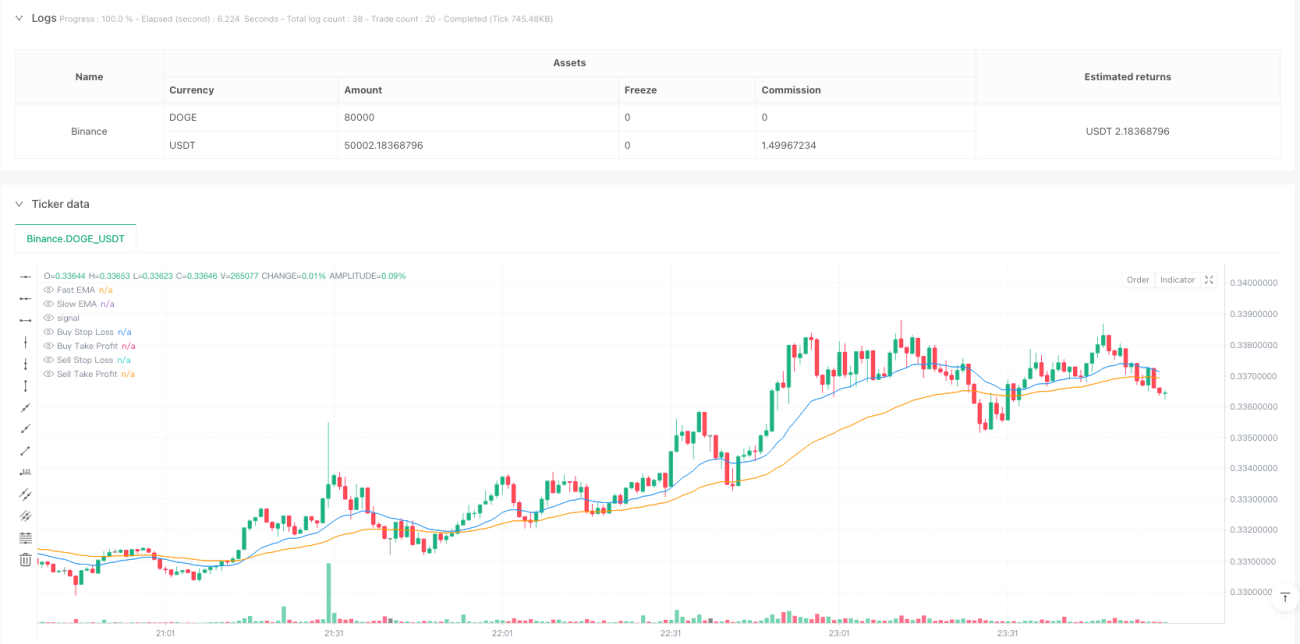

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-31 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Enhanced GBP/USD Strategy with ADX", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Input Parameters ===- 1