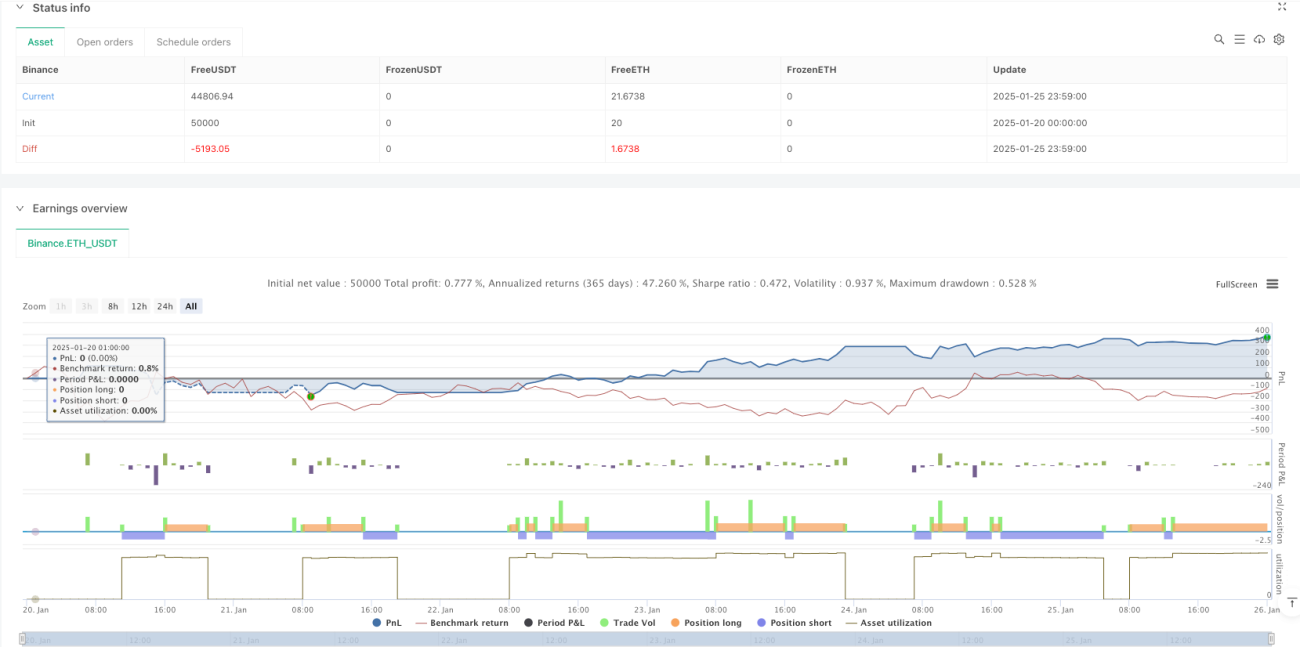

अवलोकन

यह रणनीति एक रिलेटिव स्ट्रेंथ इंडेक्स (RSI) पर आधारित अनुकूली ट्रेडिंग सिस्टम है। यह रणनीति M5 टाइमफ्रेम पर काम करती है और RSI इंडिकेटर के ओवरबॉट और ओवरसोल्ड स्तरों की निगरानी करके संभावित ट्रेडिंग अवसरों की पहचान करती है। सिस्टम में निश्चित स्टॉप लॉस और टेक प्रॉफिट अनुपात निर्धारित किए गए हैं, और इसका निष्पादन विशिष्ट ट्रेडिंग घंटों तक सीमित है। यह रणनीति प्रतिशत-आधारित फंड प्रबंधन का उपयोग करती है, जिसमें प्रत्येक ट्रेड में कुल फंड का 10% लगाया जाता है।

रणनीति का सिद्धांत

रणनीति का मूल 14 अवधियों में RSI इंडिकेटर के उतार-चढ़ाव का उपयोग करके ट्रेड करना है। जब RSI 30 के ओवरसोल्ड स्तर से नीचे आता है, तो सिस्टम लॉन्ग (खरीद) सिग्नल देता है; जब RSI 70 के ओवरबॉट स्तर से ऊपर जाता है, तो सिस्टम शॉर्ट (बिक्री) सिग्नल देता है। ट्रेड केवल 6:00–17:00 के समय खिड़की में किए जाते हैं, जो बाजार में अधिक उतार-चढ़ाव वाले समय से बचने में मदद करता है। प्रत्येक ट्रेड में 1% का स्टॉप लॉस और 2% का टेक प्रॉफिट सेट किया गया है, और यह असममित जोखिम-लाभ अनुपात दीर्घकालिक लाभप्रदता के लिए अनुकूल है।

रणनीति के लाभ

- इंडिकेटर का वैज्ञानिक चयन: RSI एक बाजार-सत्यापित मोमेंटम इंडिकेटर है, जो कीमतों में अत्यधिक वृद्धि या गिरावट के रिवर्सल अवसरों को प्रभावी ढंग से पकड़ सकता है।

- पूर्ण जोखिम नियंत्रण: रणनीति में निश्चित प्रतिशत स्टॉप लॉस और टेक प्रॉफिट का उपयोग किया जाता है, जो प्रत्येक ट्रेड में जोखिम को प्रभावी ढंग से नियंत्रित कर सकता है।

- उचित समय प्रबंधन: ट्रेडिंग समय खिड़की को सीमित करके, यह कम तरलता वाले समय से बचता है।

- मजबूत फंड प्रबंधन: प्रत्येक ट्रेड में 10% फंड का उपयोग लाभ क्षमता सुनिश्चित करता है और अत्यधिक जोखिम से बचाता है।

रणनीति के जोखिम

- ट्रेंडिंग बाजार का जोखिम: मजबूत ट्रेंड वाले बाजार में, RSI लंबे समय तक ओवरबॉट या ओवरसोल्ड क्षेत्र में रह सकता है, जिससे झूठे सिग्नल बढ़ सकते हैं।

- स्लिपेज जोखिम: तीव्र उतार-चढ़ाव के दौरान, वास्तविक निष्पादन मूल्य सिग्नल मूल्य से काफी भिन्न हो सकता है।

- निश्चित पैरामीटर जोखिम: RSI के पैरामीटर और ओवरबॉट/ओवरसोल्ड थ्रेशोल्ड निश्चित हैं, जो सभी बाजार स्थितियों के अनुकूल नहीं हो सकते।

रणनीति अनुकूलन की दिशाएँ

- ट्रेंड फ़िल्टर जोड़ना: प्रमुख ट्रेंड दिशा में ट्रेड करने के लिए मूविंग एवरेज जैसे ट्रेंड इंडिकेटर जोड़े जा सकते हैं।

- गतिशील पैरामीटर अनुकूलन: विभिन्न बाजार स्थितियों के अनुकूल होने के लिए अनुकूली RSI अवधि और ओवरबॉट/ओवरसोल्ड थ्रेशोल्ड पर विचार किया जा सकता है।

- ट्रेडिंग समय का अनुकूलन: बाजार आंकड़ों के आधार पर सर्वोत्तम ट्रेडिंग घंटों को और अधिक सटीक रूप से परिष्कृत किया जा सकता है।

- फंड प्रबंधन में सुधार: अधिक सटीक जोखिम नियंत्रण के लिए अस्थिरता के अनुसार स्थिति आकार को गतिशील रूप से समायोजित किया जा सकता है।

सारांश

यह एक तर्कसंगत और स्पष्ट रूप से डिज़ाइन की गई ट्रेडिंग रणनीति है। RSI इंडिकेटर के माध्यम से बाजार के ओवरबॉट/ओवरसोल्ड अवसरों को पकड़ना, सख्त जोखिम नियंत्रण और समय प्रबंधन के साथ मिलकर इसे व्यावहारिक ट्रेडिंग में मूल्यवान बनाता है। रणनीति का मुख्य लाभ इसकी प्रणालीगत पूर्णता और स्पष्ट संचालन है, लेकिन वास्तविक ट्रेडिंग में बाजार की स्थितियों के प्रभाव पर ध्यान देना और वास्तविक स्थिति के अनुसार उचित पैरामीटर अनुकूलन करना आवश्यक है।

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Gold Trading RSI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters configuration- 1