बहु-स्तरीय EMA और RSI गतिशील क्षमता शक्ति पर आधारित बिटकॉइन क्रॉस-साइकिल रुझान व्यापार रणनीति

अवलोकन

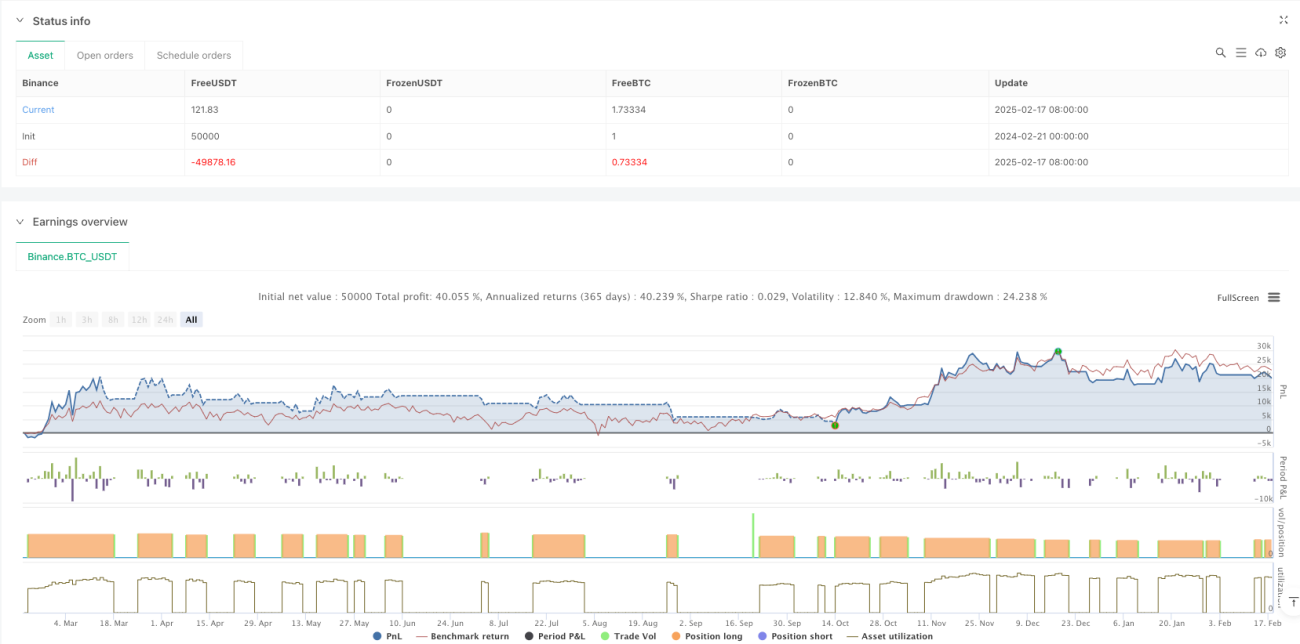

यह रणनीति एक अंतर-समय सीमा विश्लेषण पर आधारित प्रवृत्ति अनुसरण ट्रेडिंग सिस्टम है, जो साप्ताहिक और दैनिक समय सीमा पर EMA मूविंग एवरेज और RSI संकेतकों का उपयोग करके बाजार की प्रवृत्ति और गति की पहचान करती है। यह रणनीति कई समय सीमाओं पर प्रवृत्ति की संगति के आधार पर ट्रेडिंग अवसरों का निर्धारण करती है और जोखिम प्रबंधन के लिए ATR-आधारित गतिशील स्टॉप-लॉस का उपयोग करती है। सिस्टम एक धन प्रबंधन मॉडल का पालन करता है, जहाँ प्रति ट्रेड खाते का 100% धन उपयोग किया जाता है, और 0.1% का ट्रेडिंग शुल्क ध्यान में रखा जाता है।

रणनीति का सिद्धांत

रणनीति का मूल तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- मुख्य प्रवृत्ति फ़िल्टर के रूप में साप्ताहिक समय सीमा पर EMA का उपयोग करना, दैनिक समापन मूल्य और साप्ताहिक EMA के संबंध के साथ बाजार की स्थिति निर्धारित करना

- ATR संकेतक के माध्यम से प्रवृत्ति निर्धारण की सीमा को गतिशील रूप से समायोजित करना, रणनीति की अनुकूलनशीलता बढ़ाना

- अतिरिक्त ट्रेडिंग फ़िल्टर के रूप में RSI गति संकेतक को एकीकृत करना

- 7-दिवसीय न्यूनतम मूल्य और ATR पर आधारित ट्रेलिंग स्टॉप-लॉस प्रणाली का उपयोग करना

- जब अत्यधिक वृद्धि का चेतावनी संकेत दिखाई देता है, तो रणनीति जोखिम से बचने के लिए नए पोजीशन खोलना बंद कर देती है

रणनीति के लाभ

- कई समय सीमाओं का विश्लेषण अधिक व्यापक बाजार दृष्टिकोण प्रदान करता है, जो झूठे ब्रेकआउट को प्रभावी ढंग से फ़िल्टर कर सकता है

- गतिशील स्टॉप-लॉस तंत्र बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होता है, जो लचीला जोखिम नियंत्रण प्रदान करता है

- RSI गति फ़िल्टर प्रवृत्ति की मजबूती की पुष्टि करने में मदद करता है, एंट्री की गुणवत्ता में सुधार करता है

- सिस्टम में अत्यधिक वृद्धि के लिए पूर्व चेतावनी प्रणाली शामिल है, जो ड्रॉडाउन जोखिम को कम करने में मदद करती है

- रणनीति के पैरामीटर अत्यधिक समायोज्य हैं, जो विभिन्न बाजार स्थितियों के अनुसार अनुकूलन की सुविधा प्रदान करते हैं

रणनीति जोखिम

- साइडवेज बाजारों में बार-बार एंट्री-एग्जिट के कारण ट्रेडिंग लागत बढ़ सकती है

- 100% धन का उपयोग करके ट्रेड करने से बड़े ड्रॉडाउन का जोखिम रहता है

- तकनीकी संकेतकों पर निर्भरता के कारण बाजार में अचानक घटनाओं पर समय पर प्रतिक्रिया नहीं हो सकती

- कई समय सीमाओं के विश्लेषण में विभिन्न स्तरों पर विरोधाभासी संकेत उत्पन्न हो सकते हैं

- ट्रेलिंग स्टॉप-लॉस तीव्र उतार-चढ़ाव के दौरान समय से पहले ट्रिगर हो सकता है

रणनीति अनुकूलन दिशाएँ

- कम अस्थिरता की अवधि में ट्रेडिंग आवृत्ति कम करने के लिए अस्थिरता फ़िल्टर शामिल करना

- बाजार की स्थिति के अनुसार पोजीशन आकार को गतिशील रूप से समायोजित करने के लिए पोजीशन प्रबंधन प्रणाली जोड़ना

- अतिरिक्त बाजार पर्यावरण मूल्यांकन के लिए मौलिक संकेतकों को एकीकृत करना

- विभिन्न बाजार चरणों के लिए बेहतर अनुकूलन के लिए ट्रेलिंग स्टॉप-लॉस पैरामीटर को अनुकूलित करना

- प्रवृत्ति निर्णय की सटीकता बढ़ाने के लिए ट्रेडिंग वॉल्यूम विश्लेषण जोड़ना

सारांश

यह एक संरचित और स्पष्ट तर्क वाली प्रवृत्ति अनुसरण रणनीति है। कई समय सीमाओं के विश्लेषण और गतिशील संकेतक फ़िल्टर के माध्यम से, रणनीति मुख्य प्रवृत्तियों को अच्छी तरह से पकड़ने में सक्षम है। हालाँकि कुछ अंतर्निहित जोखिम हैं, पैरामीटर अनुकूलन और अतिरिक्त संकेतकों को शामिल करने से रणनीति में सुधार की काफी गुंजाइश है। लाइव ट्रेडिंग से पहले पर्याप्त बैकटेस्टिंग करने और विशिष्ट बाजार स्थितियों के अनुसार पैरामीटर सेटिंग्स को समायोजित करने की सिफारिश की जाती है।

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

// @version=6

strategy("Bitcoin Regime Filter Strategy", // Strategy name

overlay=true, // The strategy will be drawn directly on the price chart

initial_capital=10000, // Initial capital of 10000 USD- 1