बहुस्तरीय RSI क्रॉसओवर प्रतिगमन स्थिति वृद्धि रणनीति

अवलोकन

यह रणनीति एक सापेक्ष शक्ति सूचकांक (RSI) पर आधारित स्वचालित ट्रेडिंग प्रणाली है, जो मुख्य रूप से बाजार की अधिक बिक्री की स्थितियों की पहचान करके संभावित रिबाउंड अवसरों को पकड़ने का काम करती है। रणनीति क्रमिक पोजीशन निर्माण का उपयोग करती है, जिसमें RSI के निम्न स्तर पर क्रॉस होने पर धीरे-धीरे कई पोजीशन बनाई जाती हैं, और लाभ लक्ष्य निर्धारित करके जोखिम नियंत्रण किया जाता है। सिस्टम में एक लचीला धन प्रबंधन तंत्र डिज़ाइन किया गया है, जिसमें प्रत्येक ट्रेड खाते की कुल राशि का 6.6% उपयोग करता है, और अधिकतम 15 बार पिरामिड शैली में पोजीशन बढ़ाने की अनुमति है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- प्रवेश संकेत: जब 14-अवधि RSI संकेतक 28.5 के अधिक बिक्री स्तर से नीचे आता है, तो खरीद संकेत सक्रिय होता है।

- पोजीशन प्रबंधन: एकल पोजीशन खाते की इक्विटी का 6.6% उपयोग करती है, अधिकतम 15 बार क्रमिक पोजीशन बनाने की अनुमति है।

- लाभ प्राप्ति: जब मूल्य औसत प्रवेश मूल्य से 900% की वृद्धि पर पहुँचता है, तो 50% पोजीशन बंद कर दी जाती है।

- दृश्य प्रदर्शन: चार्ट पर खरीद/बिक्री संकेत, RSI वक्र, प्रवेश मूल्य और लक्ष्य मूल्य को चिह्नित किया जाता है।

रणनीति अधिक बिक्री क्षेत्र में RSI संकेतक के प्रदर्शन को देखकर बाजार की दिशा का आकलन करती है, और जब अधिक बिक्री का संकेत मिलता है, तो धीरे-धीरे पोजीशन बनाकर प्रवेश लागत को कम करती है।

रणनीति के लाभ

- व्यवस्थित पोजीशन निर्माण: पूर्व निर्धारित RSI मापदंडों के माध्यम से स्वचालित रूप से ट्रेडिंग अवसरों की पहचान करता है, जिससे मानवीय निर्णय से उत्पन्न व्यक्तिपरक पूर्वाग्रह से बचा जा सकता है।

- जोखिम विविधीकरण: क्रमिक पोजीशन निर्माण का उपयोग करके विभिन्न मूल्य स्तरों पर कई पोजीशन बनाई जाती हैं, जिससे जोखिम प्रभावी रूप से फैलता है।

- लचीला अनुकूलन: रणनीति के मापदंडों को विभिन्न बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार समायोजित किया जा सकता है।

- लाभ संरक्षण: स्पष्ट लाभ लक्ष्य निर्धारित किया गया है, जिस पर पहुँचने पर स्वचालित रूप से पोजीशन घटाकर कुछ लाभ को सुरक्षित किया जाता है।

- पूंजी दक्षता: उचित पोजीशन नियंत्रण और पोजीशन बढ़ाने के तंत्र के माध्यम से पूंजी उपयोग की दक्षता बढ़ती है।

रणनीति के जोखिम

- प्रवृत्ति जोखिम: तेज गिरावट की प्रवृत्ति में बार-बार पोजीशन निर्माण के संकेत सक्रिय हो सकते हैं, जिससे पूंजीगत हानि हो सकती है।

- पैरामीटर संवेदनशीलता: RSI पैरामीटर, पोजीशन अनुपात आदि का अनुचित सेटिंग रणनीति के प्रदर्शन को प्रभावित कर सकता है।

- बाजार तरलता: कम तरलता वाले बाजारों में लक्ष्य मूल्य पर ट्रेड पूरा करना कठिन हो सकता है।

- धन प्रबंधन: अत्यधिक पोजीशन बढ़ाने से जोखिम का जोखिम बहुत अधिक हो सकता है।

समाधान:

- स्पष्ट गिरावट की प्रवृत्ति में पोजीशन बनाने को रोकने के लिए प्रवृत्ति फ़िल्टर जोड़ना।

- बैकटेस्टिंग के माध्यम से पैरामीटर सेटिंग्स को अनुकूलित करना।

- अधिकतम ड्रॉडाउन सीमा निर्धारित करना।

- पोजीशन बढ़ाने की सीमा को गतिशील रूप से समायोजित करना।

रणनीति अनुकूलन की दिशाएँ

- गतिशील पैरामीटर: बाजार की अस्थिरता के अनुसार स्वचालित रूप से RSI पैरामीटर और पोजीशन निर्माण की शर्तों को समायोजित करना।

- स्टॉप-लॉस तंत्र: बेहतर जोखिम नियंत्रण के लिए ट्रेलिंग स्टॉप-लॉस सुविधा जोड़ना।

- बाजार फ़िल्टरिंग: संकेत गुणवत्ता में सुधार के लिए वॉल्यूम, प्रवृत्ति आदि जैसे फ़िल्टर शर्तें जोड़ना।

- निकास अनुकूलन: अधिक लचीला लाभ प्राप्ति तंत्र डिज़ाइन करना, जैसे खंडित पोजीशन कम करना।

- जोखिम नियंत्रण: अधिकतम ड्रॉडाउन सीमा और जोखिम जोखिम नियंत्रण जोड़ना।

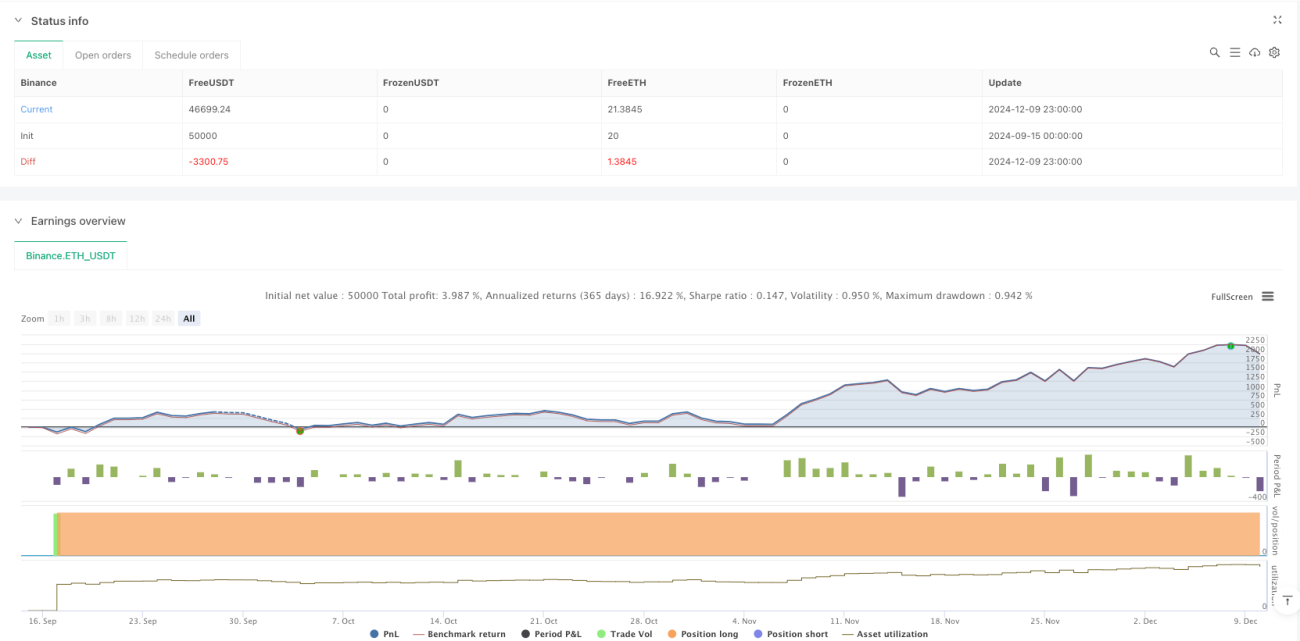

सारांश

यह रणनीति RSI संकेतक के माध्यम से अधिक बिक्री के अवसरों की पहचान करती है, और पिरामिड शैली में पोजीशन बढ़ाने तथा निश्चित अनुपात में लाभ प्राप्ति के साथ मिलकर एक पूर्ण ट्रेडिंग प्रणाली का निर्माण करती है। रणनीति का लाभ व्यवस्थित संचालन और जोखिम विविधीकरण में है, लेकिन बाजार की प्रवृत्ति और पैरामीटर सेटिंग्स के रणनीति प्रदर्शन पर प्रभाव पर ध्यान देने की आवश्यकता है। गतिशील पैरामीटर समायोजन, स्टॉप-लॉस तंत्र और बाजार फ़िल्टरिंग जैसे अनुकूलन उपायों को जोड़कर रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

/*backtest

start: 2024-09-15 00:00:00

end: 2024-12-10 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("RSI Cross Under Strategy", overlay=true, initial_capital=1500, default_qty_type=strategy.percent_of_equity, default_qty_value=6.6)

// Input parameters- 1