अवलोकन

यह रणनीति एक व्यापक प्रवृत्ति अनुवर्ती ट्रेडिंग प्रणाली है, जो बाजार की प्रवृत्ति और ट्रेडिंग के अवसरों को निर्धारित करने के लिए कई तकनीकी संकेतकों को जोड़ती है। रणनीति का मूल तेज़ और धीमी सरल मूविंग एवरेज (SMA) के क्रॉस सिग्नल पर आधारित है, और सापेक्ष शक्ति सूचकांक (RSI) और औसत दिशात्मक सूचकांक (ADX) के माध्यम से प्रवृत्ति की पुष्टि करती है, साथ ही वास्तविक सीमा (ATR) का उपयोग जोखिम प्रबंधन के लिए करती है। यह रणनीति पूंजी प्रबंधन के सिद्धांतों का पालन करती है, जिसमें प्रति ट्रेड पर जोखिम खाते की पूंजी के 2% से अधिक नहीं होता है।

रणनीति का सिद्धांत

रणनीति का संचालन तंत्र मुख्य रूप से निम्नलिखित प्रमुख भागों में शामिल है:

- प्रवृत्ति पहचान: SMA10 और SMA200 के क्रॉस का उपयोग प्रवृत्ति में बदलाव को पकड़ने के लिए किया जाता है। तेज़ रेखा का धीमी रेखा के ऊपर से गुजरना लॉन्ग सिग्नल माना जाता है, और इसके विपरीत शॉर्ट सिग्नल।

- प्रवृत्ति पुष्टि: RSI और ADX के माध्यम से दोहरी पुष्टि। RSI को 50 के स्तर को पार करना होता है, और ADX को प्रवृत्ति की ताकत की पुष्टि के लिए 20 से अधिक होना चाहिए।

- जोखिम नियंत्रण: ATR के आधार पर गतिशील स्टॉप-लॉस सेट करना, और प्रति ट्रेड जोखिम को सीमित करने के लिए पूंजी प्रबंधन का उपयोग करना।

- पोजीशन प्रबंधन: ट्रेलिंग स्टॉप तंत्र को लागू करना, लाभ को लॉक करने के लिए स्टॉप-लॉस स्तर को गतिशील रूप से समायोजित करना।

रणनीति के लाभ

- कई संकेतकों का क्रॉस-सत्यापन, सिग्नल विश्वसनीयता में सुधार

- प्रवृत्ति की ताकत और गति संकेतकों का संयोजन, झूठे ब्रेकआउट के जोखिम को कम करता है

- व्यापक जोखिम प्रबंधन प्रणाली, जिसमें पोजीशन नियंत्रण और गतिशील स्टॉप-लॉस शामिल है

- कई समय-सीमाओं (M5-MN) पर लागू, मजबूत अनुकूलन क्षमता

- हेजिंग ट्रेडों का समर्थन करता है, रणनीति के अनुप्रयोग परिदृश्यों को बढ़ाता है

रणनीति के जोखिम

- साइडवेज़ बाजार में बार-बार झूठे सिग्नल उत्पन्न हो सकते हैं

- लंबी अवधि के मूविंग एवरेज में अधिक देरी होती है, प्रवृत्ति के शुरुआती अवसरों को खो सकते हैं

- कई संकेतकों का फ़िल्टरिंग कुछ प्रभावी सिग्नलों को छोड़ सकता है

- निश्चित संकेतक पैरामीटर सभी बाजार स्थितियों के अनुकूल नहीं हो सकते

- ट्रेडिंग लागत छोटी समय-सीमा के ट्रेडों की लाभप्रदता को प्रभावित कर सकती है

रणनीति अनुकूलन की दिशा

- अनुकूली संकेतक पैरामीटर शामिल करें, बाजार की अस्थिरता के अनुसार गतिशील रूप से समायोजित करें

- बाजार पर्यावरण पहचान तंत्र जोड़ें, विभिन्न बाजार स्थितियों में अलग-अलग रणनीति पैरामीटर का उपयोग करें

- स्टॉप-लॉस योजना को अनुकूलित करें, समर्थन और प्रतिरोध स्तरों के साथ स्टॉप-लॉस स्थानों को संयोजित करने पर विचार करें

- वॉल्यूम संकेतक शामिल करें, सिग्नल विश्वसनीयता में सुधार करें

- बाजार स्विचिंग तंत्र विकसित करें, अनुपयुक्त बाजार स्थितियों में स्वचालित रूप से ट्रेडिंग बंद करें

सारांश

यह रणनीति कई तकनीकी संकेतकों के संयोजन के माध्यम से एक अपेक्षाकृत पूर्ण प्रवृत्ति अनुवर्ती ट्रेडिंग प्रणाली स्थापित करती है। रणनीति सिग्नल विश्वसनीयता और जोखिम प्रबंधन पर ध्यान केंद्रित करती है, जिसमें अच्छी व्यावहारिकता है। अनुकूलन सुझावों को लागू करके, रणनीति के प्रदर्शन में और सुधार होने की उम्मीद है। वास्तविक ट्रेडिंग में लागू करने से पहले पर्याप्त बैकटेस्टिंग सत्यापन करने और विशिष्ट ट्रेडिंग उपकरणों की विशेषताओं के अनुसार पैरामीटर अनुकूलन करने की सिफारिश की जाती है।

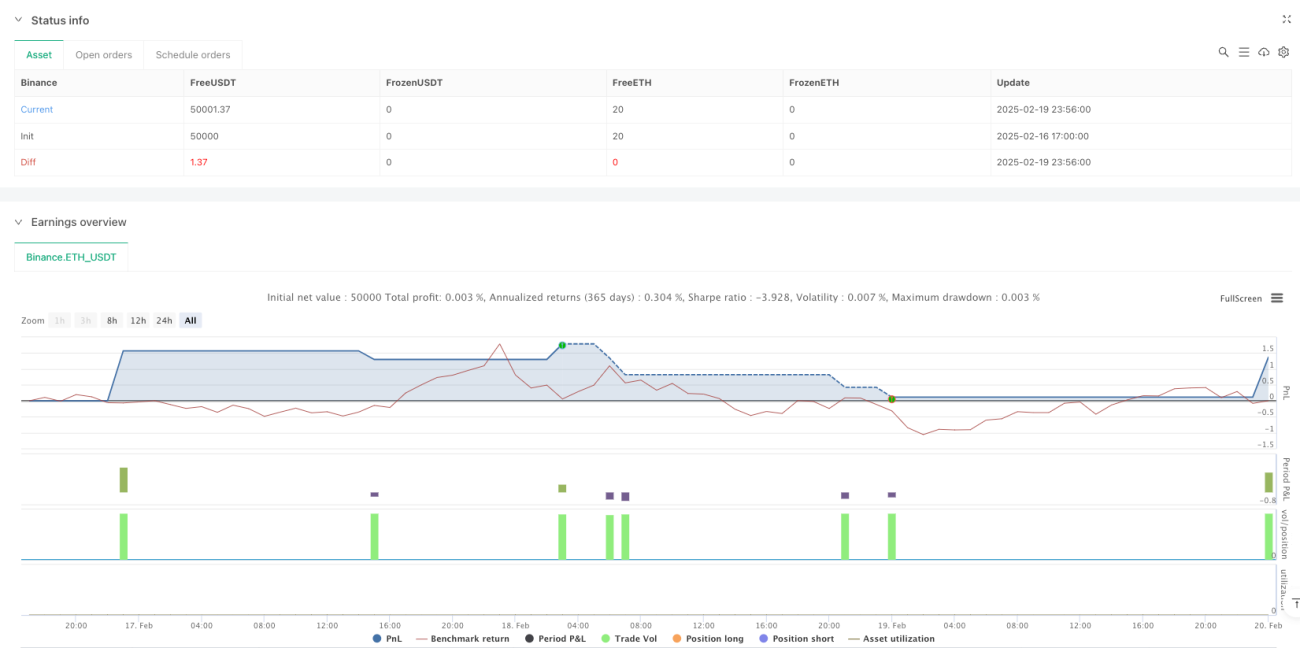

/*backtest

start: 2025-02-16 17:00:00

end: 2025-02-20 00:00:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SMA + RSI + ADX + ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === Input Parameters ===- 1