सिंहावलोकन

यह रणनीति क्लासिक इचिमोकू किंको ह्यो (Ichimoku Kinko Hyo) प्रणाली का एक उन्नत संस्करण है, जो कन्वर्ज़न लाइन और बेस लाइन के बीच गतिशील क्रॉसओवर के माध्यम से ट्रेडिंग सिग्नल की पहचान करती है। पारंपरिक इचिमोकू प्रणाली में स्वचालित ट्रेडिंग सिग्नल उत्पन्न करने और निष्पादन तर्क जोड़ा गया है, साथ ही बाजार की प्रवृत्ति की पठनीयता बढ़ाने के लिए विज़ुअल लेबल भी शामिल किए गए हैं।

रणनीति का सिद्धांत

रणनीति का मूल इचिमोकू प्रणाली की पाँच मुख्य वक्रों पर आधारित है: कन्वर्ज़न लाइन (9-अवधि), बेस लाइन (26-अवधि), लीडिंग लाइन A, लीडिंग लाइन B (52-अवधि), और लैगिंग लाइन। सबसे महत्वपूर्ण ट्रेडिंग सिग्नल कन्वर्ज़न लाइन और बेस लाइन के क्रॉसओवर से प्राप्त होता है। जब कन्वर्ज़न लाइन बेस लाइन को ऊपर की ओर पार करती है तो लॉन्ग सिग्नल उत्पन्न होता है, और जब नीचे की ओर पार करती है तो पोजीशन बंद हो जाती है। रणनीति प्रत्येक वक्र की गणना के लिए गतिशील डॉनचियन चैनल का उपयोग करती है, जो उच्चतम और निम्नतम मूल्यों के औसत के माध्यम से मूल्य अस्थिरता को दर्शाती है।

रणनीति के लाभ

- व्यवस्थित प्रवृत्ति अनुसरण – एकाधिक समय-सीमा संकेतकों के संयोजन के माध्यम से बाजार की प्रवृत्ति को व्यापक रूप से पकड़ता है।

- दृश्य सहजता – रंगीन लेबल और क्लाउड डिस्प्ले के साथ ट्रेडिंग सिग्नल स्पष्ट रूप से दिखाई देते हैं।

- जोखिम प्रबंधन एकीकरण – अंतर्निहित स्टॉप-लॉस तंत्र, जो बाजार के उलट होने पर स्वचालित रूप से पोजीशन बंद करता है।

- अनुकूलन क्षमता – पैरामीटर समायोज्य हैं, जो विभिन्न बाजार स्थितियों के अनुकूल हो सकते हैं।

- सिग्नल स्थिरता – झूठे सिग्नलों को फ़िल्टर करने और ट्रेड गुणवत्ता में सुधार के लिए मूविंग एवरेज क्रॉसओवर का उपयोग।

रणनीति के जोखिम

- प्रवृत्ति उलटने में विलंब – मूविंग एवरेज के उपयोग के कारण कुछ हद तक लैग मौजूद होता है।

- साइडवेज़ बाजार में अनुपयुक्तता – रेंज-बाउंड चरणों में झूठे सिग्नल उत्पन्न हो सकते हैं।

- पैरामीटर संवेदनशीलता – विभिन्न पैरामीटर सेटिंग्स रणनीति प्रदर्शन को महत्वपूर्ण रूप से प्रभावित करती हैं।

- क्लाउड की जटिलता – कई वक्रों का आपस में जुड़ाव सिग्नल व्याख्या को कठिन बना सकता है।

रणनीति अनुकूलन दिशाएँ

- अस्थिरता फ़िल्टर शामिल करना – पोजीशन आकार समायोजित करने के लिए ATR संकेतक जोड़ा जा सकता है।

- प्रवेश समय का अनुकूलन – ट्रेडिंग सिग्नल की पुष्टि के लिए RSI जैसे मोमेंटम संकेतकों को शामिल करना।

- स्टॉप-लॉस तंत्र में सुधार – क्लाउड सपोर्ट स्तरों पर आधारित गतिशील स्टॉप-लॉस सेट किया जा सकता है।

- वॉल्यूम पुष्टि जोड़ना – सिग्नल उत्पन्न होने पर वॉल्यूम की जाँच करके विश्वसनीयता बढ़ाना।

- बाजार वातावरण फ़िल्टर – प्रवृत्ति शक्ति संकेतकों के माध्यम से उपयुक्त ट्रेडिंग वातावरण का चयन करना।

सारांश

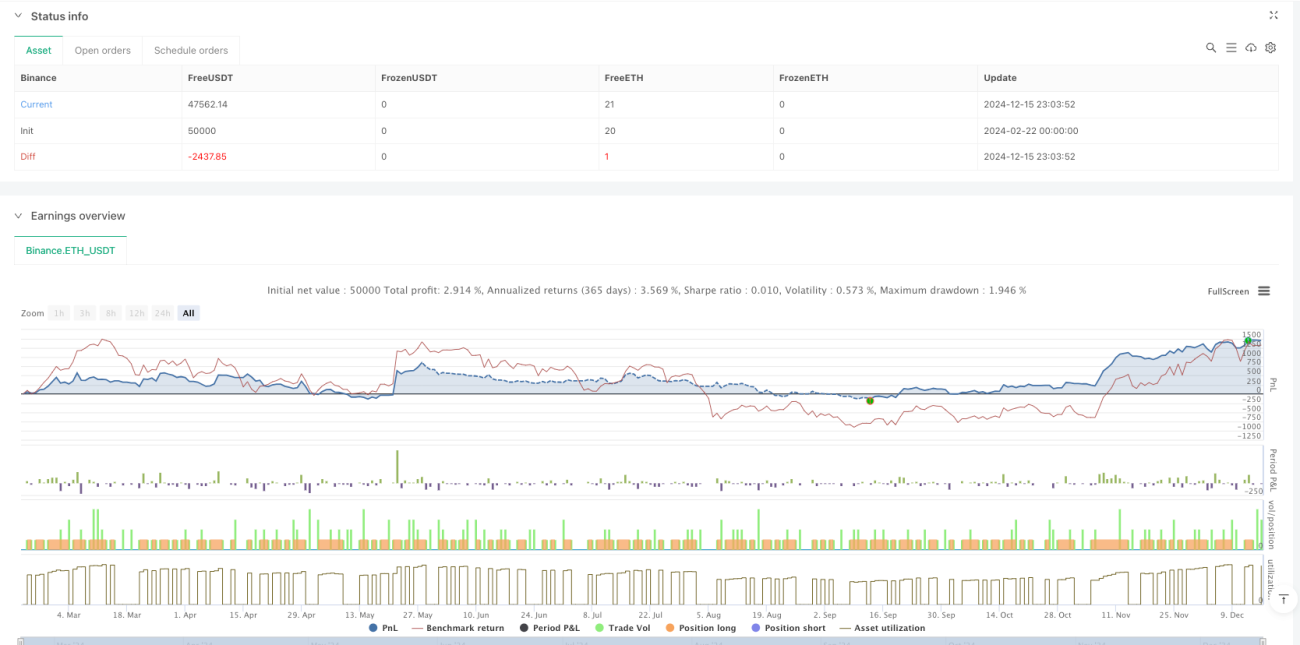

यह रणनीति पारंपरिक इचिमोकू प्रणाली में सुधार करके एक पूर्ण प्रवृत्ति अनुसरण ट्रेडिंग सिस्टम का निर्माण करती है। हालाँकि कुछ लैग मौजूद है, सिग्नल फ़िल्टरिंग और जोखिम प्रबंधन अनुकूलन के माध्यम से यह प्रवृत्ति बाजारों में स्थिर प्रदर्शन प्राप्त कर सकती है। ट्रेडर्स को लाइव ट्रेडिंग में इसका उपयोग करते समय बाजार के माहौल और अपनी जोखिम सहनशीलता के अनुसार पैरामीटर समायोजित करने और रणनीति प्रदर्शन की निरंतर निगरानी करने की सलाह दी जाती है।

/*backtest

start: 2024-02-22 00:00:00

end: 2024-12-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="Ichimoku Cloud with Lables", shorttitle="Ichimoku", overlay=true)

conversionPeriods = input.int(9, minval=1, title="Conversion Line Length")- 1