रणनीति अवलोकन

यह रणनीति एक संयुक्त ट्रेडिंग सिस्टम है जो दोहरी मूविंग एवरेज क्रॉसओवर, RSI ओवरबॉट/ओवरसोल्ड और ATR वोलैटिलिटी फिल्टर को जोड़ती है। सिस्टम ट्रेडिंग सिग्नल उत्पन्न करने के लिए शॉर्ट-टर्म और लॉन्ग-टर्म मूविंग एवरेज का उपयोग करता है, RSI इंडिकेटर के माध्यम से बाजार की स्थिति को फ़िल्टर करता है, वोलैटिलिटी का आकलन करने के लिए ATR इंडिकेटर का लाभ उठाता है, और पोजीशन मैनेजमेंट और जोखिम नियंत्रण के लिए प्रतिशत स्टॉप-लॉस और रिस्क-रिवॉर्ड रेशियो का उपयोग करता है। यह रणनीति अत्यधिक अनुकूलनीय है और बाजार की स्थितियों के अनुसार मापदंडों को लचीले ढंग से समायोजित कर सकती है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित पहलुओं पर आधारित है:

- सिग्नल जनरेशन: ट्रेंड परिवर्तनों को पकड़ने के लिए 9-दिवसीय और 21-दिवसीय सरल मूविंग एवरेज के क्रॉसओवर का उपयोग करना। जब शॉर्ट-टर्म एवरेज लॉन्ग-टर्म एवरेज को ऊपर से क्रॉस करता है, तो लॉन्ग सिग्नल उत्पन्न होता है, और जब यह नीचे से क्रॉस करता है, तो शॉर्ट सिग्नल उत्पन्न होता है।

- कंडीशन फ़िल्टरिंग: ओवरबॉट/ओवरसोल्ड स्थितियों को फ़िल्टर करने के लिए RSI इंडिकेटर का उपयोग करना, ताकि चरम बाजार स्थितियों में प्रवेश करने से बचा जा सके। साथ ही, यह सुनिश्चित करने के लिए ATR इंडिकेटर का उपयोग किया जाता है कि बाजार की वोलैटिलिटी ट्रेडिंग शर्तों को पूरा करती है।

- जोखिम प्रबंधन: अकाउंट नेट वैल्यू के आधार पर प्रतिशत स्टॉप-लॉस का उपयोग करना, और जोखिम-रिवॉर्ड रेशियो सेट करके टेक-प्रॉफिट स्तर निर्धारित करना, जिससे जोखिम को हेज करते हुए उचित लाभ प्राप्त हो सके।

रणनीति के लाभ

- सिस्टम की उच्च अनुकूलन क्षमता: RSI और ATR फ़िल्टर को सक्षम/अक्षम करके, रणनीति विभिन्न बाजार स्थितियों के अनुसार लचीले ढंग से समायोजित हो सकती है।

- बेहतर जोखिम नियंत्रण: प्रतिशत स्टॉप-लॉस और डायनामिक पोजीशन प्रबंधन का उपयोग करके, प्रत्येक ट्रेड के जोखिम एक्सपोज़र को प्रभावी ढंग से नियंत्रित किया जाता है।

- उच्च सिग्नल विश्वसनीयता: एकाधिक फ़िल्टरिंग तंत्रों के माध्यम से, फ़ॉल्स सिग्नलों का प्रभाव कम होता है और ट्रेड की सफलता दर बढ़ती है।

- मजबूत पैरामीटर समायोजन क्षमता: विशिष्ट बाजार विशेषताओं के अनुसार सभी मापदंडों को अनुकूलित और समायोजित किया जा सकता है।

रणनीति के जोखिम

- साइडवेज़/रेंजिंग मार्केट का जोखिम: साइडवेज़ रेंजिंग बाजारों में, मूविंग एवरेज क्रॉसओवर बार-बार फ़ॉल्स सिग्नल उत्पन्न कर सकते हैं।

- लैगिंग जोखिम: मूविंग एवरेज में कुछ विलंबता होती है, जिसके कारण सर्वश्रेष्ठ प्रवेश बिंदु छूट सकते हैं।

- पैरामीटर ऑप्टिमाइज़ेशन जोखिम: मापदंडों का अत्यधिक अनुकूलन ओवरफिटिंग का कारण बन सकता है, जो लाइव ट्रेडिंग प्रदर्शन को प्रभावित करता है।

- बाजार पर्यावरण पर निर्भरता: रणनीति स्पष्ट ट्रेंड वाले बाजारों में बेहतर प्रदर्शन करती है, जबकि अन्य बाजार स्थितियों में कम प्रभावी हो सकती है।

रणनीति अनुकूलन दिशाएँ

- डायनामिक पैरामीटर समायोजन: बाजार की वोलैटिलिटी के अनुसार मूविंग एवरेज अवधि और RSI थ्रेशोल्ड को स्वचालित रूप से समायोजित किया जा सकता है।

- ट्रेंड स्ट्रेंथ फ़िल्टर जोड़ना: ट्रेंड की ताकत का आकलन करने के लिए DMI या ADX जैसे इंडिकेटर शामिल करना।

- स्टॉप-लॉस विधि में सुधार: ट्रेलिंग स्टॉप या ATR-आधारित डायनामिक स्टॉप का उपयोग किया जा सकता है।

- पोजीशन प्रबंधन में सुधार: वोलैटिलिटी-आधारित डायनामिक पोजीशन साइज़िंग सिस्टम शामिल करना।

सारांश

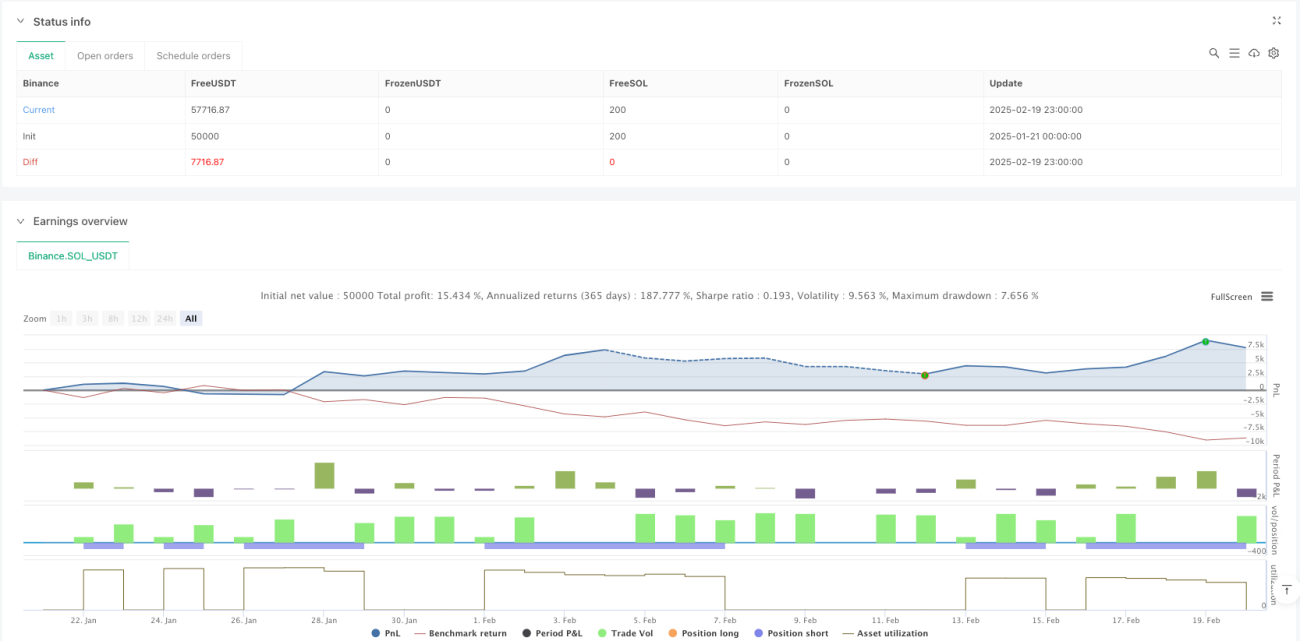

यह रणनीति कई तकनीकी संकेतकों को मिलाकर एक अपेक्षाकृत पूर्ण ट्रेडिंग सिस्टम बनाती है। रणनीति ट्रेंडिंग बाजारों में उत्कृष्ट प्रदर्शन करती है और इसमें अच्छी जोखिम नियंत्रण क्षमता है। उचित पैरामीटर सेटिंग और आवश्यक फ़िल्टर शर्तों को जोड़कर, यह रणनीति विभिन्न बाजार स्थितियों के अनुकूल हो सकती है। लाइव ट्रेडिंग में उपयोग करने से पहले पूरी तरह से बैकटेस्टिंग और पैरामीटर ऑप्टिमाइज़ेशन करने की सिफारिश की जाती है।

/*backtest

start: 2025-01-21 00:00:00

end: 2025-02-20 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Simplified MA Crossover Strategy with Disable Options", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1