अवलोकन

यह बोलिंजर बैंड माध्य-प्रतिवर्ती सिद्धांत पर आधारित एक ट्रेडिंग रणनीति है, जो कई लाभ-स्तरों के माध्यम से क्रमिक रूप से लाभ प्राप्त करती है। रणनीति मूल्य द्वारा बोलिंजर बैंड के उल्लंघन के बाद पुनः वापस आने पर ट्रेड करती है, और धीरे-धीरे स्थिति को कम करने के लिए 5 अलग-अलग लाभ-स्तर निर्धारित करती है। साथ ही जोखिम को नियंत्रित करने के लिए एक गतिशील स्टॉप-लॉस निर्धारित किया गया है। रणनीति अनुकूलित ट्रेडिंग घंटों के दौरान संचालित हो सकती है और पोजीशन जोड़ने का समर्थन करती है।

रणनीति सिद्धांत

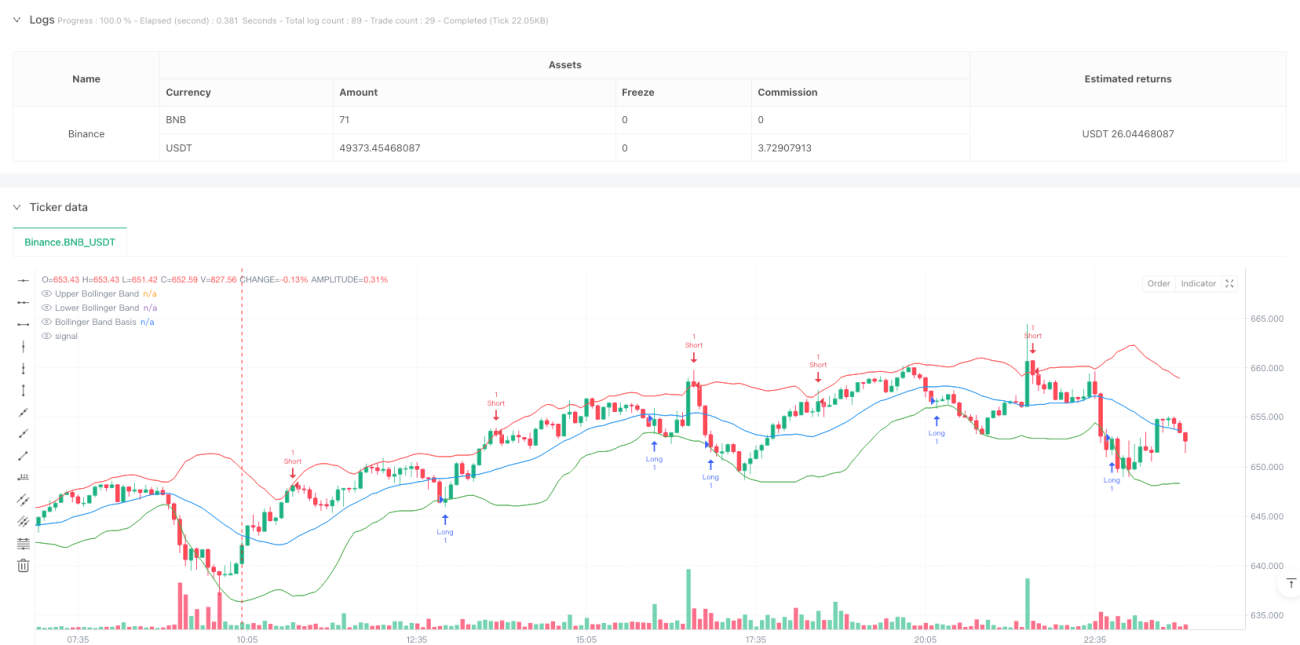

रणनीति 20-अवधि के बोलिंजर बैंड संकेतक पर आधारित है, जिसमें 2 गुना मानक विचलन का उपयोग उतार-चढ़ाव सीमा के रूप में किया जाता है। जब मूल्य निचली सीमा से नीचे से टूटकर बैंड के अंदर बंद होता है, तो लॉन्ग सिग्नल ट्रिगर होता है; जब मूल्य ऊपरी सीमा से ऊपर से टूटकर बैंड के अंदर बंद होता है, तो शॉर्ट सिग्नल ट्रिगर होता है। प्रवेश के बाद, रणनीति 5-स्तरीय लाभ-प्राप्ति तंत्र का उपयोग करती है, जिसमें क्रमशः 0.5%, 1%, 1.5%, 2% और 2.5% पर लाभ-बिंदु निर्धारित होते हैं, प्रत्येक लाभ-बिंदु पर 20% स्थिति बंद की जाती है। अंतिम लाभ-स्तर विपरीत बोलिंजर बैंड स्थिति पर निर्धारित होता है। साथ ही जोखिम को नियंत्रित करने के लिए 1% का स्टॉप-लॉस निर्धारित किया गया है।

रणनीति के लाभ

- बहु-स्तरीय लाभ-प्राप्ति तंत्र का उपयोग करते हुए, प्रवृत्ति जारी रहने पर अधिक लाभ प्राप्त किया जा सकता है, साथ ही कुछ लाभ सुनिश्चित किया जा सकता है।

- जब ट्रेडिंग दिशा सही हो, तो पोजीशन जोड़ने का समर्थन करती है, जिससे लाभप्रदता बढ़ती है।

- बोलिंजर बैंड का उपयोग गतिशील समर्थन और प्रतिरोध स्तरों के रूप में करके बाजार के उतार-चढ़ाव के अनुकूल होता है।

- अनुकूलित ट्रेडिंग घंटे, गैर-ट्रेडिंग घंटों के हस्तक्षेप से बचाते हैं।

- स्टॉप-लॉस तंत्र से जोखिम प्रभावी रूप से नियंत्रित किया जाता है।

रणनीति जोखिम

- उच्च उतार-चढ़ाव वाले बाजारों में बार-बार गलत ब्रेकआउट सिग्नल ट्रिगर हो सकते हैं।

- तीव्र प्रवृत्ति वाली स्थितियों में बड़े लाभ के अवसर चूक सकते हैं।

- पोजीशन जोड़ने का तंत्र बाजार के उलटफेर पर अधिक नुकसान का कारण बन सकता है।

- कई लाभ-प्राप्ति ऑर्डर अपर्याप्त तरलता के कारण पूरी तरह से निष्पादित नहीं हो सकते।

सुझाव: विभिन्न बाजार परिस्थितियों के अनुकूल होने के लिए बोलिंजर बैंड पैरामीटर और लाभ/स्टॉप-लॉस अनुपात को समायोजित करें।

रणनीति अनुकूलन दिशाएँ

- सिग्नल फ़िल्टर के रूप में वॉल्यूम संकेतक शामिल करें, जिससे ब्रेकआउट की विश्वसनीयता बढ़े।

- अस्थिरता के अनुसार गतिशील रूप से लाभ और स्टॉप-लॉस स्थिति समायोजित करें।

- प्रवृत्ति फ़िल्टर संकेतक जोड़ें, ताकि मजबूत प्रवृत्ति में प्रतिकूल ट्रेडिंग से बचा जा सके।

- पोजीशन जोड़ने के तर्क को अनुकूलित करें, अधिकतम स्थिति सीमा निर्धारित करें।

- लाभ की बेहतर सुरक्षा के लिए मूविंग स्टॉप-लॉस सुविधा जोड़ने पर विचार करें।

सारांश

यह रणनीति बोलिंजर बैंड संकेतक के माध्यम से माध्य-प्रतिवर्ती अवसरों को पकड़ती है, और जोखिम प्रबंधन के लिए बहु-स्तरीय लाभ-प्राप्ति और गतिशील स्टॉप-लॉस का उपयोग करती है। रणनीति का लाभ इसके लचीले स्थिति प्रबंधन और जोखिम नियंत्रण तंत्र में है, लेकिन उपयोग करते समय बाजार पर्यावरण की अनुकूलता पर ध्यान देना चाहिए। अतिरिक्त फ़िल्टर संकेतक जोड़कर और लाभ/स्टॉप-लॉस पैरामीटर को अनुकूलित करके, रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

- 1