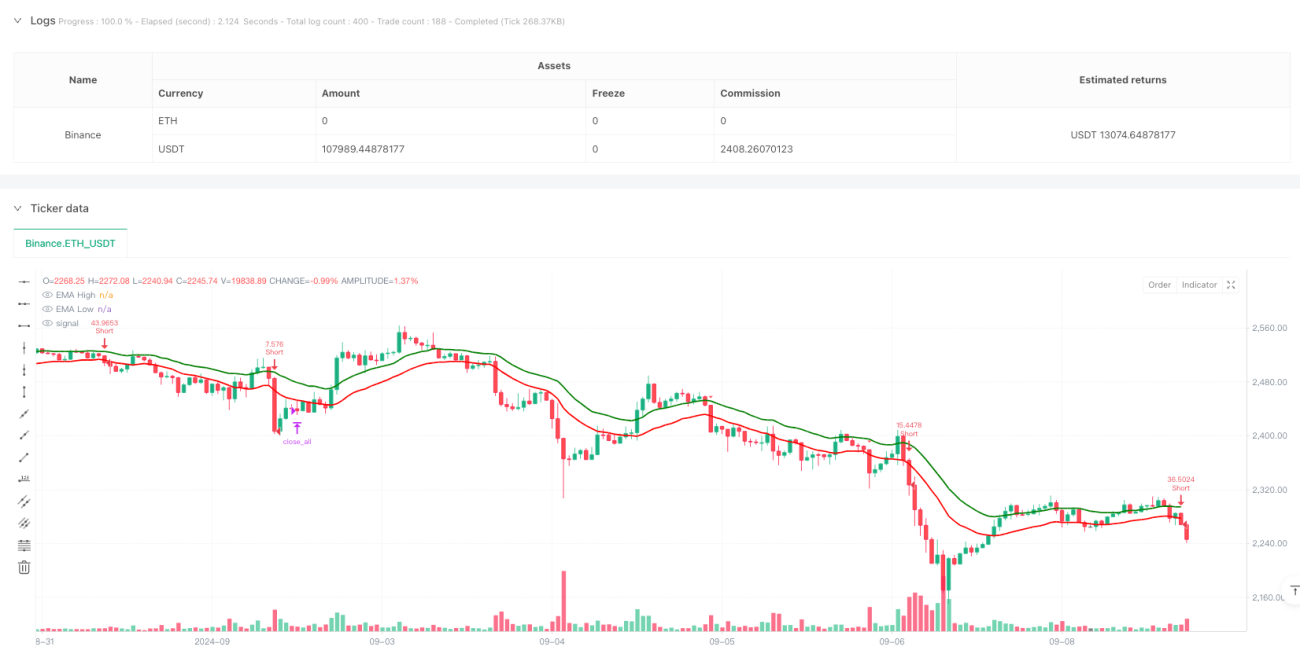

सिंहावलोकन

यह एक बहु-तकनीकी संकेतकों पर आधारित इंट्राडे ट्रेडिंग रणनीति है, जो मुख्य रूप से EMA चैनल, RSI ओवरबॉट/ओवरसोल्ड, MACD ट्रेंड कन्फर्मेशन जैसे कई संकेतों का उपयोग करके ट्रेड करती है। यह रणनीति 3 मिनट के टाइमफ्रेम पर चलती है, जो EMA के ऊपरी और निचले बैंड के साथ RSI और MACD के क्रॉसओवर कन्फर्मेशन का उपयोग करके बाजार के रुझान को कैप्चर करती है, और ATR-आधारित डायनामिक स्टॉप-लॉस और टेक-प्रॉफिट के साथ-साथ एक निश्चित समय पर पोजीशन बंद करने का प्रावधान रखती है।

रणनीति सिद्धांत

यह रणनीति 20-अवधि के EMA का उपयोग करके क्रमशः उच्चतम मूल्य और निम्नतम मूल्य पर एक चैनल बनाती है। जब मूल्य चैनल को तोड़ता है और निम्नलिखित शर्तें पूरी होती हैं, तब प्रवेश होता है:

- लॉन्ग एंट्री: क्लोजिंग प्राइस EMA के ऊपरी बैंड को ऊपर की ओर पार करता है, RSI 50-70 के बीच होता है, और MACD लाइन सिग्नल लाइन को ऊपर से पार करती है।

- शॉर्ट एंट्री: क्लोजिंग प्राइस EMA के निचले बैंड को नीचे की ओर पार करता है, RSI 30-50 के बीच होता है, और MACD लाइन सिग्नल लाइन को नीचे से पार करती है।

- ATR का उपयोग करके डायनामिक स्टॉप-लॉस पोजीशन की गणना की जाती है, और 2.5 गुना जोखिम-लाभ अनुपात के साथ टेक-प्रॉफिट सेट किया जाता है।

- प्रति ट्रेड जोखिम खाते का 1% है, और स्टॉप-लॉस दूरी के अनुसार पोजीशन साइज की गणना गतिशील रूप से की जाती है।

- भारतीय मानक समयानुसार 15:00 बजे सभी पोजीशन जबरन बंद कर दी जाती हैं।

रणनीति के लाभ

- कई तकनीकी संकेतकों का क्रॉस-वेरिफिकेशन, ट्रेड सिग्नल की विश्वसनीयता बढ़ाता है।

- ATR संकेतक पर आधारित डायनामिक स्टॉप-लॉस, बाजार की अस्थिरता के अनुकूल बेहतर ढंग से काम करता है।

- निश्चित जोखिम अनुपात और जोखिम-लाभ अनुपात, प्रभावी रूप से जोखिम को नियंत्रित करता है।

- ट्रेडिंग लागतों पर विचार करता है, जिसमें कमीशन की गणना भी शामिल है।

- समान दिशा में पोजीशन जोड़ने (पिरामिडिंग) पर प्रतिबंध, अत्यधिक पोजीशन के जोखिम से बचाता है।

- निश्चित समय पर पोजीशन बंद करना, ओवरनाइट जोखिम से बचाता है।

रणनीति जोखिम

- कई संकेतक सिग्नल में देरी का कारण बन सकते हैं, जिससे एंट्री टाइमिंग प्रभावित होती है।

- रेंज-बाउंड बाजार में EMA चैनल बार-बार झूठे ब्रेकआउट उत्पन्न कर सकता है।

- निश्चित जोखिम-लाभ अनुपात विभिन्न बाजार स्थितियों में पर्याप्त लचीला नहीं हो सकता है।

- RSI सीमा प्रतिबंध कुछ बड़े ट्रेंड मूवमेंट को मिस कर सकता है।

- क्लोजिंग टाइम पर जबरन पोजीशन बंद करना महत्वपूर्ण स्तरों पर बाहर निकलने के लिए मजबूर कर सकता है।

रणनीति अनुकूलन दिशाएँ

- अतिरिक्त पुष्टि के लिए वॉल्यूम संकेतक जोड़ने पर विचार करें।

- विभिन्न समय खंडों की अस्थिरता विशेषताओं के अनुसार जोखिम-लाभ अनुपात को गतिशील रूप से समायोजित करें।

- बाजार अस्थिरता संकेतक शामिल करके RSI सीमाओं को गतिशील रूप से समायोजित करें।

- झूठे ब्रेकआउट को कम करने के लिए ट्रेंड मजबूती फ़िल्टर जोड़ने पर विचार करें।

- इंट्राडे के विभिन्न समय खंडों की विशेषताओं के अनुसार मापदंडों को समायोजित करने पर विचार करें।

- पोजीशन प्रबंधन को अनुकूलित करने के लिए ऐतिहासिक अस्थिरता विश्लेषण जोड़ें।

निष्कर्ष

यह रणनीति कई तकनीकी संकेतकों के संयोजन के माध्यम से एक अपेक्षाकृत पूर्ण ट्रेडिंग सिस्टम का निर्माण करती है। रणनीति का लाभ जोखिम प्रबंधन में निहित है, जिसमें डायनामिक स्टॉप-लॉस, निश्चित जोखिम और समय पर पोजीशन बंद करने जैसी व्यवस्थाएँ शामिल हैं। हालाँकि इसमें कुछ विलंबता जोखिम है, लेकिन मापदंडों के अनुकूलन और सहायक संकेतकों को जोड़कर रणनीति के प्रदर्शन को और बेहतर बनाया जा सकता है। यह रणनीति विशेष रूप से उच्च अस्थिरता वाले इंट्राडे बाजारों के लिए उपयुक्त है, जहाँ सख्त जोखिम नियंत्रण और कई सिग्नल कन्फर्मेशन के माध्यम से स्थिर लाभ प्राप्त किया जा सकता है।

- 1