अवलोकन

यह रणनीति पिछले दिन के मूल्य रेंज ब्रेकआउट और एक्सपोनेंशियल मूविंग एवरेज (EMAs) पर आधारित एक इंट्राडे ट्रेडिंग रणनीति है। रणनीति पिछले ट्रेडिंग दिन के उच्च या निम्न स्तर के ब्रेकआउट के समय की पहचान करती है और तेज़ तथा धीमी EMAs के कन्फर्मेशन सिग्नल के साथ ट्रेड करती है। यह रणनीति अल्पकालिक मूल्य मोमेंटम को पकड़ने पर केंद्रित है और निश्चित स्टॉप लॉस पॉइंट्स तथा जोखिम-लाभ अनुपात के माध्यम से जोखिम प्रबंधन करती है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

request.securityफ़ंक्शन का उपयोग करके पिछले ट्रेडिंग दिन के उच्चतम और निम्नतम मूल्यों को मुख्य मूल्य रेंज के रूप में प्राप्त किया जाता है।- 9-अवधि और 21-अवधि के एक्सपोनेंशियल मूविंग एवरेज (EMAs) की गणना ट्रेंड कन्फर्मेशन इंडिकेटर के रूप में की जाती है।

- जब मूल्य पिछले दिन के उच्च स्तर को तोड़ता है और तेज़ EMA धीमी EMA से ऊपर होता है, तो लॉन्ग सिग्नल ट्रिगर होता है।

- जब मूल्य पिछले दिन के निम्न स्तर को तोड़ता है और तेज़ EMA धीमी EMA से नीचे होता है, तो शॉर्ट सिग्नल ट्रिगर होता है।

- प्रत्येक ट्रेड के जोखिम को प्रबंधित करने के लिए निश्चित स्टॉप लॉस पॉइंट्स (30 पॉइंट) और जोखिम-लाभ अनुपात (2.0) सेट किए जाते हैं।

- वैकल्पिक ट्रेडिंग टाइम फ़िल्टर, जो विशिष्ट समय सीमा (SAST टाइमज़ोन) में ट्रेडिंग की अनुमति देता है।

रणनीति के लाभ

- स्पष्ट संरचना, सरल तर्क: रणनीति आसानी से समझने और लागू करने वाले मूल्य ब्रेकआउट लॉजिक का उपयोग करती है।

- पूर्ण जोखिम प्रबंधन: निश्चित स्टॉप लॉस पॉइंट्स और जोखिम-लाभ अनुपात के माध्यम से सख्त जोखिम नियंत्रण प्राप्त होता है।

- लचीला समय प्रबंधन: वैकल्पिक ट्रेडिंग टाइम फ़िल्टर सबसे सक्रिय बाजार समय में ट्रेडिंग की अनुमति देता है।

- बहु-पुष्टि तंत्र: मूल्य ब्रेकआउट और EMAs ट्रेंड कन्फर्मेशन का संयोजन गलत सिग्नल के जोखिम को कम करता है।

- उच्च स्वचालन: रणनीति पूरी तरह से स्वचालित रूप से निष्पादित की जा सकती है, जिससे मानवीय हस्तक्षेप कम होता है।

रणनीति जोखिम

- फ़ॉल्स ब्रेकआउट जोखिम: मूल्य ब्रेकआउट के बाद तेजी से वापस आ सकता है, जिससे स्टॉप लॉस ट्रिगर हो सकता है।

- स्लिपेज जोखिम: उच्च अस्थिरता के दौरान, वास्तविक निष्पादन मूल्य सिग्नल मूल्य से काफी भिन्न हो सकता है।

- निश्चित स्टॉप लॉस जोखिम: निश्चित पॉइंट्स का स्टॉप लॉस सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता है।

- बाजार अस्थिरता जोखिम: कम अस्थिरता के दौरान अत्यधिक ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं।

रणनीति अनुकूलन दिशाएँ

- डायनामिक स्टॉप लॉस अनुकूलन: बाजार की अस्थिरता के अनुसार स्टॉप लॉस पॉइंट्स को समायोजित करने पर विचार किया जा सकता है।

- ट्रेडिंग टाइम अनुकूलन: ऐतिहासिक डेटा विश्लेषण के माध्यम से ट्रेडिंग टाइम विंडो को अनुकूलित किया जा सकता है।

- सिग्नल फ़िल्टरिंग वृद्धि: वॉल्यूम या अस्थिरता संकेतकों को अतिरिक्त फ़िल्टर के रूप में जोड़ा जा सकता है।

- EMAs पैरामीटर अनुकूलन: बैकटेस्टिंग के माध्यम से EMAs अवधियों का इष्टतम सेट निर्धारित किया जा सकता है।

- पोजीशन मैनेजमेंट अनुकूलन: अस्थिरता-आधारित डायनामिक पोजीशन मैनेजमेंट तंत्र शामिल किया जा सकता है।

सारांश

यह रणनीति मूल्य ब्रेकआउट और EMAs ट्रेंड कन्फर्मेशन को मिलाकर एक विश्वसनीय इंट्राडे ट्रेडिंग सिस्टम प्रदान करती है। रणनीति का मुख्य लाभ इसकी स्पष्ट संरचना और पूर्ण जोखिम प्रबंधन तंत्र में निहित है। सुझाए गए अनुकूलन दिशाओं के माध्यम से, रणनीति की स्थिरता और लाभप्रदता में और सुधार किया जा सकता है। वास्तविक ट्रेडिंग में, फ़ॉल्स ब्रेकआउट और स्लिपेज जोखिमों पर विशेष ध्यान देना होगा और वास्तविक बाजार स्थितियों के अनुसार पैरामीटर समायोजित करने होंगे।

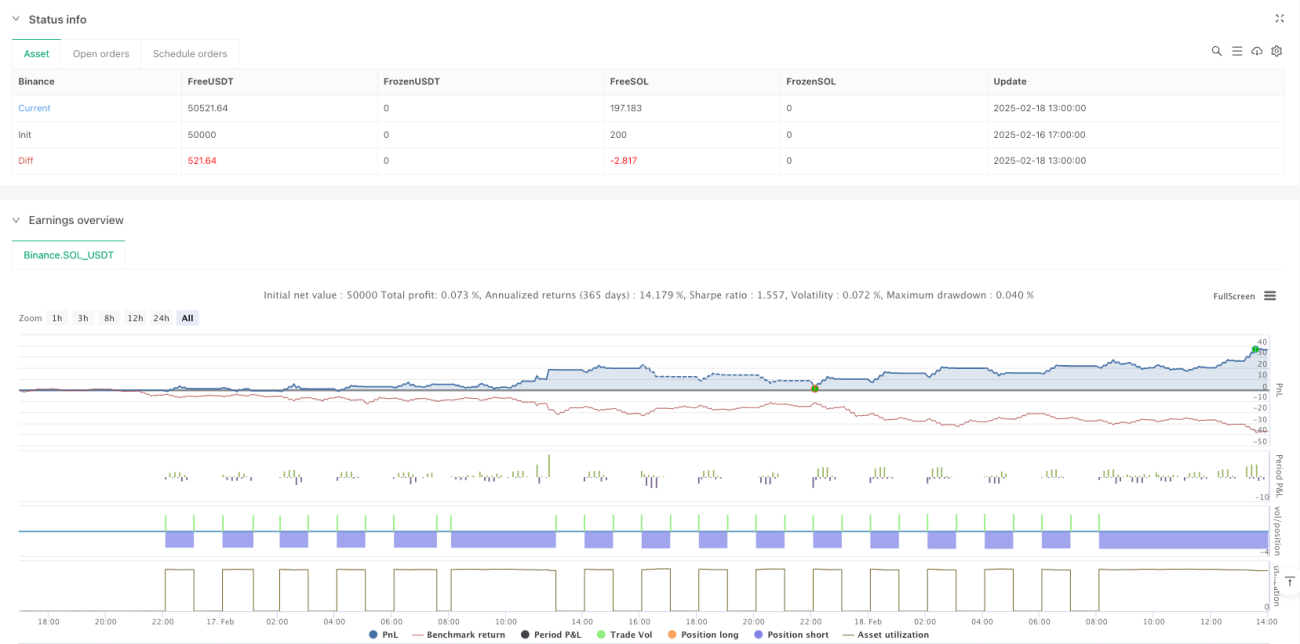

/*backtest

start: 2025-02-16 17:00:00

end: 2025-02-18 14:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("GER40 Momentum Breakout Scalping", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

//———— Input Parameters —————- 1