रणनीति अवलोकन

यह रणनीति एक बहु-मूविंग एवरेज (SMA) और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) क्रॉसओवर सिग्नल पर आधारित स्वचालित ट्रेडिंग सिस्टम है। यह अल्पकालिक और मध्यम अवधि के मूविंग एवरेज के बहु-पुष्टिकरण तंत्र को जोड़ती है, RSI इंडिकेटर के माध्यम से प्रवृत्ति की पुष्टि करती है, और जोखिम को नियंत्रित करने के लिए डायनामिक ATR स्टॉप-लॉस का उपयोग करती है, जिससे एक पूर्ण ट्रेडिंग निर्णय ढांचा स्थापित होता है। यह रणनीति मुख्य रूप से बाजार की प्रवृत्ति में बदलाव के बिंदुओं को पकड़ने के लिए डिज़ाइन की गई है, और कई तकनीकी संकेतकों के क्रॉस-पुष्टिकरण के माध्यम से ट्रेडिंग की सटीकता को बढ़ाती है।

रणनीति सिद्धांत

रणनीति का मूल तर्क पाँच प्रमुख शर्तों के समग्र मूल्यांकन पर आधारित है:

- मूल्य 20-अवधि के उच्च बिंदु मूविंग एवरेज को तोड़ता है

- मूल्य 20-अवधि के निम्न बिंदु मूविंग एवरेज को तोड़ता है

- मूल्य 50-अवधि के उच्च बिंदु मूविंग एवरेज को तोड़ता है

- मूल्य 50-अवधि के निम्न बिंदु मूविंग एवरेज को तोड़ता है

- RSI(7) संकेतक 50 के स्तर को ऊपर की ओर तोड़ता है

रणनीति केवल तभी खरीद संकेत उत्पन्न करती है जब ये पाँचों शर्तें एक साथ पूरी होती हैं। पोजीशन में प्रवेश करने के बाद, रणनीति ATR पर आधारित डायनामिक स्टॉप-लॉस और टेक-प्रॉफिट स्तरों का उपयोग करती है, जहाँ स्टॉप-लॉस 1.5 गुना ATR और टेक-प्रॉफिट 2.5 गुना ATR पर सेट किया जाता है। यह डिज़ाइन बाजार की अस्थिरता के अनुसार जोखिम प्रबंधन मापदंडों को स्वचालित रूप से समायोजित करने की अनुमति देता है।

रणनीति के लाभ

- बहु-पुष्टिकरण तंत्र ट्रेडिंग सिग्नलों की विश्वसनीयता में उल्लेखनीय वृद्धि करता है, कई तकनीकी संकेतकों की एक साथ पुष्टि की आवश्यकता के द्वारा गलत संकेतों के प्रभाव को कम करता है।

- डायनामिक जोखिम प्रबंधन प्रणाली बाजार की अस्थिरता के अनुसार स्वचालित रूप से स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को समायोजित कर सकती है, जिससे रणनीति में अच्छी अनुकूलन क्षमता होती है।

- यह प्रवृत्ति अनुसरण और मोमेंटम रिवर्सल की विशेषताओं को जोड़ती है, जो मजबूत ब्रेकआउट को पकड़ सकती है और समय पर स्टॉप-लॉस के माध्यम से लाभ की रक्षा कर सकती है।

- रणनीति के मापदंड अत्यधिक समायोज्य हैं, व्यापारी विभिन्न बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार विभिन्न मापदंडों को समायोजित कर सकते हैं।

रणनीति जोखिम

- एक साथ कई शर्तों के पूरा होने की आवश्यकता कुछ संभावित ट्रेडिंग अवसरों को खोने का कारण बन सकती है।

- साइडवे (दायरे में घूमते) बाजारों में, कीमत का बार-बार मूविंग एवरेज को पार करना अत्यधिक ट्रेडिंग सिग्नल उत्पन्न कर सकता है।

- निश्चित ATR मल्टीपलर चरम बाजार स्थितियों में पर्याप्त लचीला नहीं हो सकता है।

- रणनीति बाजार के मूलभूत कारकों पर विचार नहीं करती है, शुद्ध तकनीकी विश्लेषण प्रमुख समाचारों के सामने विफल हो सकता है।

रणनीति सुधार दिशाएँ

- बाजार अस्थिरता फ़िल्टर शामिल करना, उच्च अस्थिरता अवधि के दौरान ट्रेडिंग आवृत्ति और स्थिति के आकार को समायोजित करना।

- ब्रेकआउट सिग्नलों की विश्वसनीयता बढ़ाने के लिए वॉल्यूम पुष्टिकरण तंत्र जोड़ना।

- एक अनुकूली ATR मल्टीपलर समायोजन तंत्र विकसित करना, ऐतिहासिक अस्थिरता के आधार पर गतिशील रूप से स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को समायोजित करना।

- प्रवृत्ति शक्ति फ़िल्टर शामिल करना, कमजोर बाजार स्थितियों में अत्यधिक ट्रेडिंग से बचना।

सारांश

यह एक उचित रूप से डिज़ाइन की गई तकनीकी ट्रेडिंग रणनीति है, जो कई तकनीकी संकेतकों के क्रॉस-पुष्टिकरण के माध्यम से ट्रेडिंग की सटीकता में सुधार करती है और लाभ की रक्षा के लिए एक डायनामिक जोखिम प्रबंधन प्रणाली का उपयोग करती है। हालाँकि रणनीति की कुछ सीमाएँ हैं, लेकिन सुझाई गई सुधार दिशाओं के माध्यम से इसके प्रदर्शन को और बेहतर बनाया जा सकता है। यह रणनीति उन व्यापारियों के लिए उपयुक्त है जिनमें जोखिम सहनशीलता अधिक है और जो दीर्घकालिक रणनीति अनुकूलन में रुचि रखते हैं।

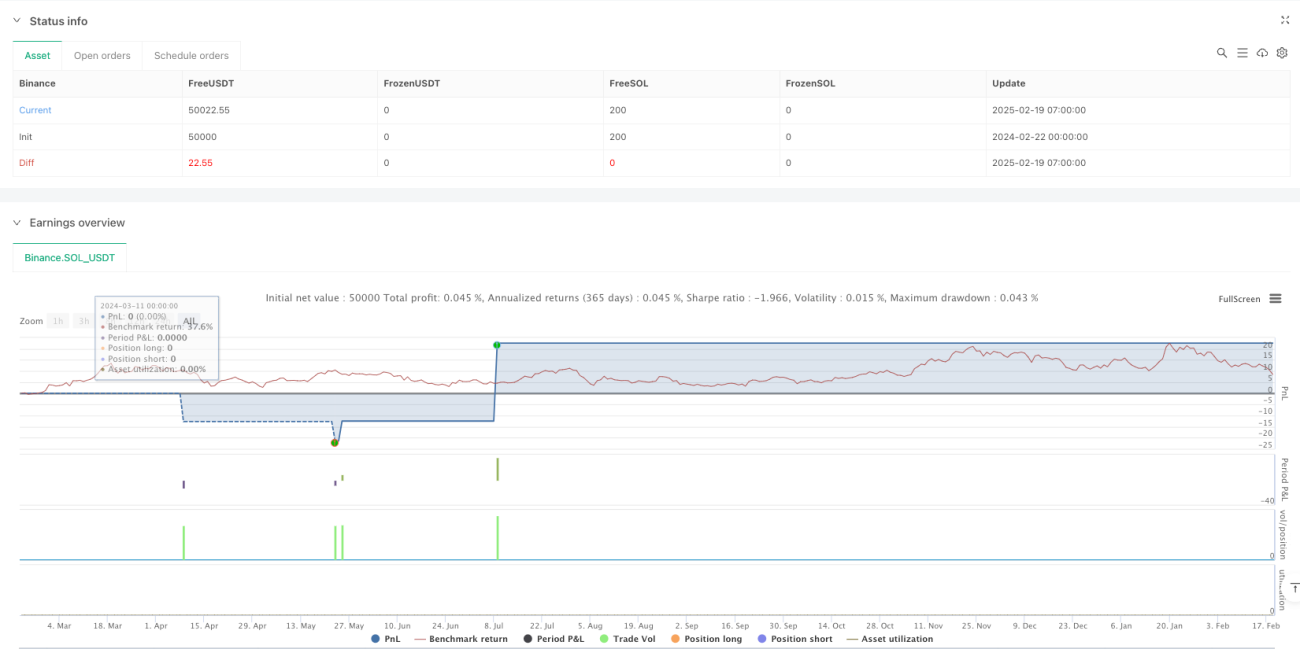

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Virat Bharat Auto Trade", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// **User-Defined Inputs for Customization**- 1