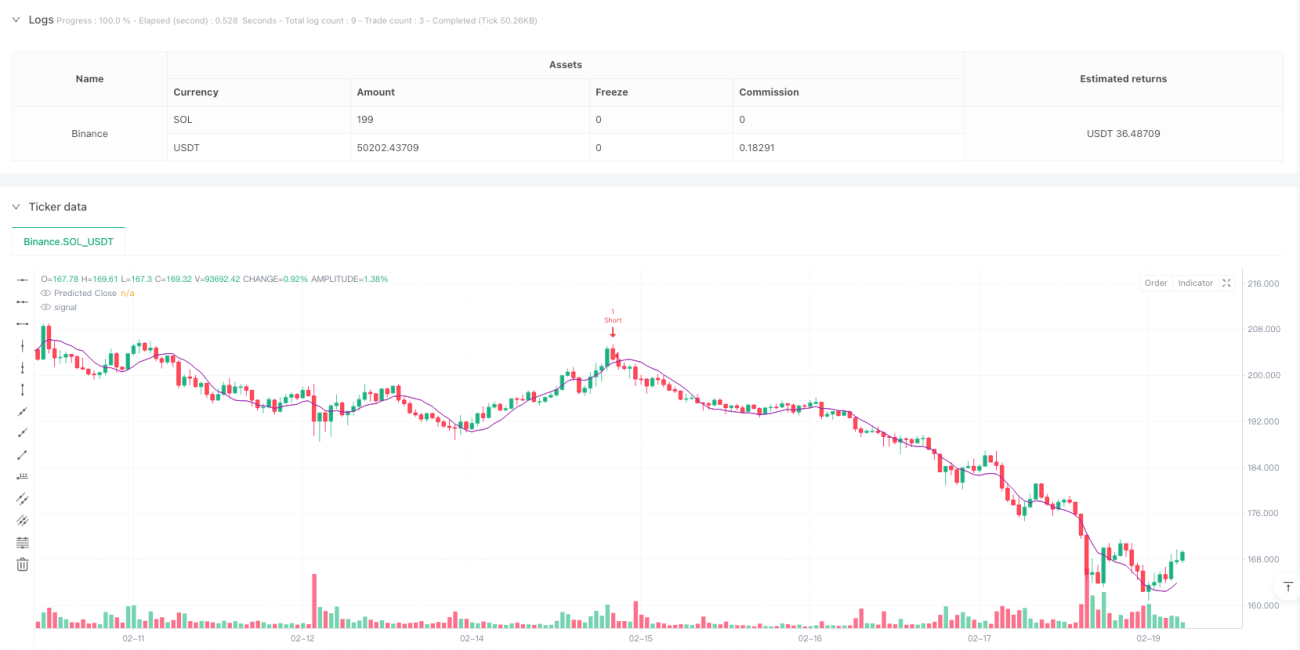

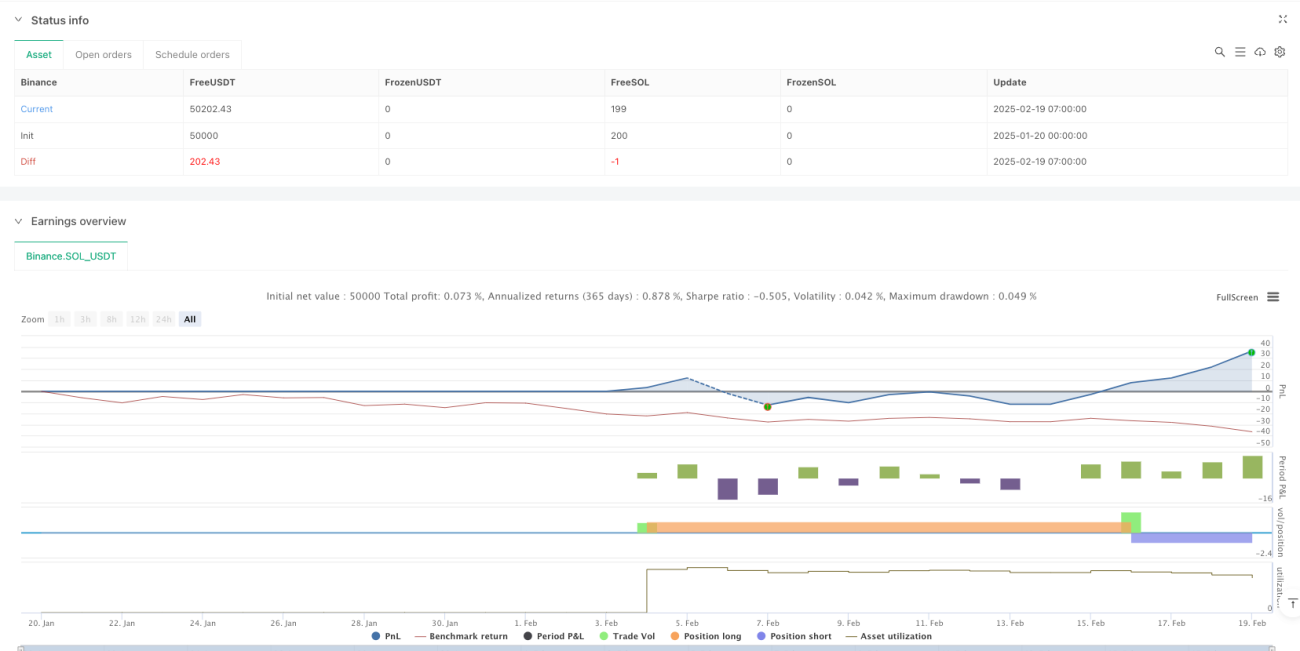

ट्रेंड-एन्हांस्ड RSI-ADX लीनियर रिग्रेशन प्रेडिक्शन ट्रेडिंग स्ट्रेटेजी

अवलोकन

यह रणनीति तकनीकी संकेतकों और मशीन लर्निंग विधियों को मिलाकर बनाई गई एक प्रवृत्ति अनुसरण प्रणाली है। यह रणनीति सापेक्ष शक्ति सूचकांक (RSI), औसत दिशात्मक सूचकांक (ADX) और रैखिक प्रतिगमन पूर्वानुमान मॉडल को एकीकृत करती है, जो बाजार की प्रवृत्ति और व्यापार के अवसरों को निर्धारित करने के लिए बहु-आयामी विश्लेषण करती है। यह रणनीति 5 मिनट के समय चक्र पर काम करती है, और RSI के ओवरबॉट/ओवरसोल्ड संकेतों, ADX प्रवृत्ति पुष्टि और रैखिक प्रतिगमन पूर्वानुमान के संयोजन के माध्यम से एक पूर्ण व्यापार निर्णय प्रणाली बनाती है।

रणनीति सिद्धांत

यह रणनीति व्यापार संकेत निर्धारित करने के लिए तीन-स्तरीय फ़िल्टरिंग तंत्र का उपयोग करती है:

- RSI संकेतक का उपयोग ओवरबॉट/ओवरसोल्ड स्थितियों की पहचान करने के लिए किया जाता है। जब RSI 30 (ओवरसोल्ड) से ऊपर जाता है, तो लॉन्ग सिग्नल उत्पन्न होता है, और जब 70 (ओवरबॉट) से ऊपर जाता है, तो शॉर्ट सिग्नल उत्पन्न होता है।

- ADX संकेतक प्रवृत्ति की ताकत की पुष्टि करता है। व्यापार केवल तब स्वीकार्य होता है जब ADX 25 से अधिक हो, यह सुनिश्चित करता है कि कार्रवाई मजबूत प्रवृत्ति वातावरण में हो।

- रैखिक प्रतिगमन पूर्वानुमान मॉड्यूल पिछले 20 मूल्य चक्रों के डेटा का विश्लेषण करके मूल्य प्रवृत्ति के ढलान और अवरोधन की गणना करता है, और अगले मूल्य स्तर का पूर्वानुमान लगाता है।

केवल जब ये तीनों शर्तें एक साथ पूरी होती हैं (दिशा में सामंजस्य), तो रणनीति व्यापार संकेत जारी करती है।

रणनीति के लाभ

- बहु-आयामी सत्यापन: तकनीकी संकेतकों और सांख्यिकीय पूर्वानुमान विधियों का संयोजन अधिक विश्वसनीय व्यापार संकेत प्रदान करता है।

- प्रवृत्ति पुष्टि: ADX फ़िल्टरिंग सुनिश्चित करता है कि केवल मजबूत प्रवृत्ति वाले बाजारों में ही व्यापार हो, जिससे साइडवे बाजार में झूठे संकेतों से बचा जा सके।

- पूर्वानुमान क्षमता: रैखिक प्रतिगमन पूर्वानुमान मॉडल शामिल होने से मूल्य चाल का अग्रिम विश्लेषण संभव होता है।

- लचीलापन: मुख्य मापदंडों को विभिन्न बाजार स्थितियों के अनुसार समायोजित किया जा सकता है।

- स्पष्ट निष्पादन: व्यापार के नियम स्पष्ट हैं, संकेत उत्पादन की स्थितियाँ सख्त हैं, जिससे व्यक्तिपरक निर्णय का प्रभाव कम होता है।

रणनीति जोखिम

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन RSI, ADX और प्रतिगमन चक्र के पैरामीटर सेटिंग्स पर अत्यधिक निर्भर करता है।

- लैग जोखिम: तकनीकी संकेतक स्वाभाविक रूप से कुछ लैग रखते हैं, जिससे प्रवेश के समय में थोड़ी देरी हो सकती है।

- प्रवृत्ति उलटने का जोखिम: यदि प्रवृत्ति अचानक उलट जाती है, तो सिस्टम की धीमी प्रतिक्रिया के कारण नुकसान हो सकता है।

- ओवरफिटिंग जोखिम: रैखिक प्रतिगमन पूर्वानुमान ऐतिहासिक डेटा में ओवरफिट हो सकता है, जिससे पूर्वानुमान सटीकता प्रभावित होती है।

- बाजार स्थितियों पर निर्भरता: साइडवे बाजार में रणनीति का प्रदर्शन खराब हो सकता है।

रणनीति अनुकूलन दिशाएँ

- गतिशील पैरामीटर समायोजन: बाजार की अस्थिरता के अनुसार स्वचालित रूप से RSI और ADX पैरामीटर समायोजित करने के लिए अनुकूली पैरामीटर तंत्र शामिल करें।

- बाजार वातावरण फ़िल्टर जोड़ें: विभिन्न बाजार स्थितियों में रणनीति पैरामीटर समायोजित करने या व्यापार रोकने के लिए अस्थिरता संकेतक शामिल करें।

- पूर्वानुमान मॉडल में सुधार: अधिक जटिल मशीन लर्निंग मॉडल जैसे LSTM या रैंडम फ़ॉरेस्ट का उपयोग करके पूर्वानुमान सटीकता बढ़ाने पर विचार करें।

- जोखिम प्रबंधन में सुधार: बाजार की अस्थिरता के अनुसार स्टॉप-लॉस स्थिति समायोजित करने के लिए गतिशील स्टॉप-लॉस तंत्र जोड़ें।

- व्यापार समय फ़िल्टर जोड़ें: कम तरलता अवधि और महत्वपूर्ण समाचार रिलीज़ के समय से बचें।

सारांश

यह रणनीति पारंपरिक तकनीकी विश्लेषण और आधुनिक पूर्वानुमान विधियों को मिलाकर एक अपेक्षाकृत पूर्ण व्यापार प्रणाली बनाती है। रणनीति का मुख्य लाभ इसका बहु-आयामी संकेत पुष्टि तंत्र है, जो झूठे संकेतों के प्रभाव को प्रभावी ढंग से कम करता है। पूर्वानुमान मॉडल में सुधार, पैरामीटर समायोजन तंत्र में अनुकूलन और जोखिम प्रबंधन को मजबूत करके, रणनीति में अनुकूलन की काफी गुंजाइश है। व्यावहारिक अनुप्रयोग में, निवेशकों को बाजार की विशिष्ट विशेषताओं और अपनी जोखिम सहनशीलता के अनुसार रणनीति के पैरामीटर उचित रूप से समायोजित करने की सलाह दी जाती है।

- 1