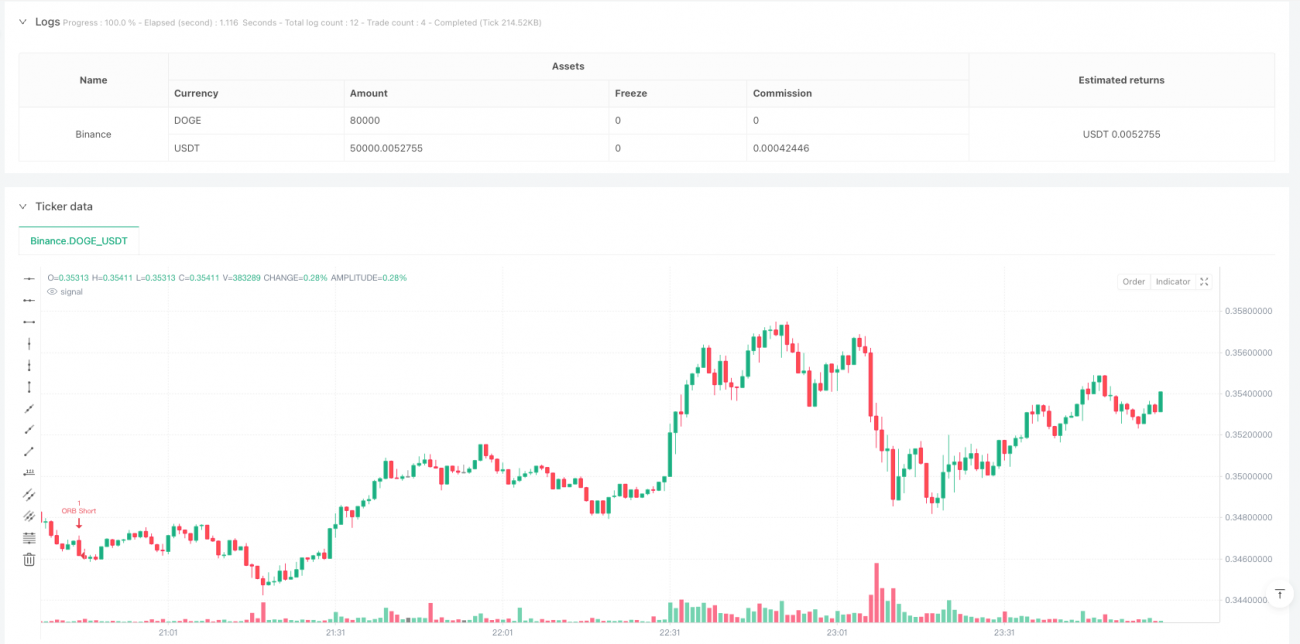

अवलोकन

यह रणनीति एक ओपनिंग रेंज ब्रेकआउट पर आधारित उच्च-आवृत्ति ट्रेडिंग सिस्टम है, जो ट्रेडिंग दिवस के शुरुआती 9:30-9:45 के दौरान बनने वाली प्राइस रेंज पर केंद्रित है। यह रणनीति इस 15-मिनट की रेंज को तोड़ने पर निर्णय लेती है, और साथ ही गतिशील स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स को शामिल करती है ताकि जोखिम-लाभ का इष्टतम अनुपात प्राप्त हो सके। सिस्टम में ट्रेडिंग दिवस चयन फ़िल्टर भी शामिल है, जो बाजार की विशेषताओं के अनुसार चुनिंदा ट्रेड करने की अनुमति देता है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क प्रत्येक ट्रेडिंग दिवस के शुरू होने के 15 मिनट बाद (9:30-9:45 EST) एक प्राइस रेंज स्थापित करना है, जिसमें इस दौरान के उच्चतम और निम्नतम मूल्य दर्ज किए जाते हैं। रेंज बनने के बाद, रणनीति उसी दिन दोपहर 12 बजे तक मूल्य ब्रेकआउट की निगरानी करती है:

- जब मूल्य रेंज के ऊपरी बैंड को तोड़ता है, तो लॉन्ग पोजीशन खोली जाती है, स्टॉप-लॉस रेंज आकार का 0.5 गुना और टेक-प्रॉफिट स्टॉप-लॉस का 3 गुना रखा जाता है।

- जब मूल्य रेंज के निचले बैंड को तोड़ता है, तो शॉर्ट पोजीशन खोली जाती है, स्टॉप-लॉस और टेक-प्रॉफिट की सेटिंग्स समान सिद्धांत पर आधारित होती हैं।

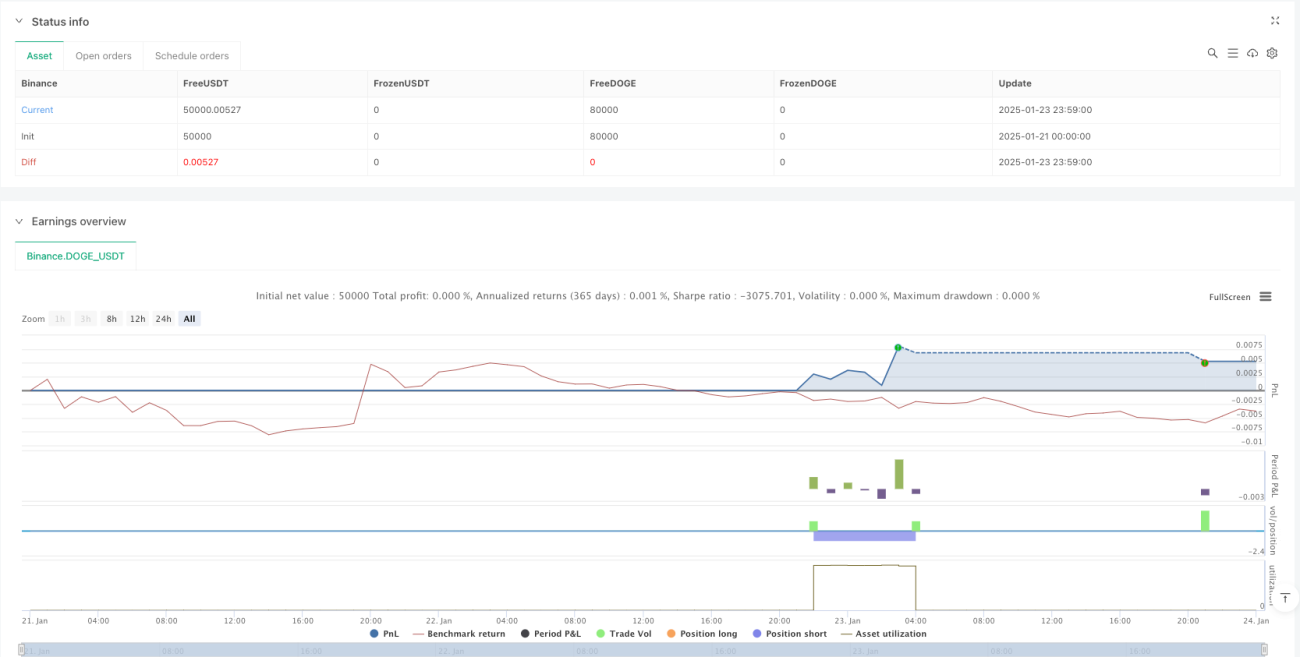

रणनीति में दोहराव वाले ट्रेड को रोकने का तंत्र भी शामिल है, ताकि प्रतिदिन केवल एक बार ट्रेड किया जाए और बाजार बंद होने पर सभी पोजीशन को बंद किया जाए।

रणनीति के लाभ

- समय दक्षता: रणनीति शुरुआती सत्र में सबसे सक्रिय ट्रेडिंग समय पर ध्यान केंद्रित करती है, जिससे शुरुआती घंटों में बड़े उतार-चढ़ाव के अवसरों को पकड़ा जा सकता है।

- जोखिम नियंत्रण: गतिशील स्टॉप-लॉस और टेक-प्रॉफिट का उपयोग करके, वास्तविक उतार-चढ़ाव के आधार पर जोखिम प्रबंधन पैरामीटर निर्धारित किए जाते हैं।

- ट्रेडिंग लचीलापन: सप्ताह के अनुसार ट्रेडिंग दिवस चुनने की सुविधा प्रदान करता है, जिससे विशिष्ट बाजार स्थितियों में प्रतिकूल दिनों से बचा जा सकता है।

- स्पष्ट निष्पादन: ट्रेडिंग सिग्नल स्पष्ट होते हैं, प्रवेश और निकास की शर्तें स्पष्ट होती हैं, और व्यक्तिपरक निर्णयों से प्रभावित नहीं होता।

- उच्च स्वचालन स्तर: पूरी प्रक्रिया स्वचालित रूप से निष्पादित होती है, जिससे मानवीय हस्तक्षेप से होने वाले भावनात्मक प्रभाव कम होते हैं।

रणनीति के जोखिम

- झूठे ब्रेकआउट का जोखिम: ओपनिंग रेंज बनने के बाद पहला ब्रेकआउट झूठा हो सकता है, जिससे स्टॉप-लॉस ट्रिगर हो सकता है।

- समय क्षय: रणनीति केवल सुबह के सत्र में ट्रेड करती है, जिससे दिन के अन्य समय में अच्छे अवसर चूक सकते हैं।

- उतार-चढ़ाव पर निर्भरता: कम उतार-चढ़ाव वाले दिनों में रणनीति के लिए पर्याप्त लाभ क्षेत्र प्राप्त करना कठिन हो सकता है।

- स्लिपेज प्रभाव: उच्च-आवृत्ति रणनीति के कारण निष्पादन के दौरान बड़े स्लिपेज का सामना करना पड़ सकता है।

- बाजार परिवेश पर निर्भरता: रणनीति का प्रदर्शन समग्र बाजार वातावरण से काफी प्रभावित हो सकता है।

रणनीति अनुकूलन दिशाएँ

- वॉल्यूम संकेतक शामिल करना: ब्रेकआउट के समय वॉल्यूम देखकर झूठे ब्रेकआउट सिग्नल को फ़िल्टर किया जा सकता है।

- ट्रेडिंग समय को गतिशील रूप से समायोजित करना: विभिन्न उपकरणों की सक्रिय समयावधियों के अनुसार ट्रेडिंग विंडो को अनुकूलित करना।

- ट्रेंड फ़िल्टर जोड़ना: बड़े समय फ्रेम के रुझान निर्णय के साथ जोड़कर ट्रेडिंग दिशा की सटीकता बढ़ाना।

- स्टॉप-लॉस सेटिंग को अनुकूलित करना: स्टॉप-लॉस दूरी निर्धारित करने के लिए गतिशील ATR संकेतक का उपयोग करने पर विचार करना।

- वोलैटिलिटी फ़िल्टर जोड़ना: ट्रेडिंग दिवस शुरू होने से पहले वोलैटिलिटी स्तर का आकलन करके तय करना कि उस दिन ट्रेड किया जाए या नहीं।

सारांश

यह एक सुनियोजित और तार्किक रूप से सुसंगत ओपनिंग रेंज ब्रेकआउट रणनीति है, जो बाजार के सबसे सक्रिय घंटों पर ध्यान केंद्रित करके ट्रेडिंग अवसरों को पकड़ती है। रणनीति का लाभ इसके स्पष्ट ट्रेडिंग तर्क और मजबूत जोखिम नियंत्रण तंत्र में निहित है, लेकिन साथ ही झूठे ब्रेकआउट और बाजार परिवेश पर निर्भरता जैसे संभावित जोखिमों पर ध्यान देना आवश्यक है। निरंतर अनुकूलन और सुधार के माध्यम से, यह रणनीति वास्तविक ट्रेडिंग में स्थिर लाभ प्राप्त करने में सक्षम हो सकती है।

/*backtest

start: 2025-01-21 00:00:00

end: 2025-01-24 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

args: [["MaxCacheLen",580,358374]]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © UKFLIPS69

- 1