अवलोकन

यह रणनीति एक व्यापार प्रणाली है जो क्वांटम सटीकता और कई तकनीकी संकेतकों को जोड़ती है, जो बहु-स्तरीय प्रवृत्ति पुष्टि और जोखिम प्रबंधन के माध्यम से स्थिर व्यापार सुनिश्चित करती है। रणनीति में गति संकेतक, अस्थिरता विश्लेषण, प्रवृत्ति शक्ति और बाजार भावना जैसे बहुआयामी विश्लेषण को एकीकृत किया गया है, जो एक व्यापक व्यापार निर्णय प्रणाली बनाता है।

रणनीति सिद्धांत

रणनीति बहु-स्तरीय व्यापार संकेत पुष्टि तंत्र का उपयोग करती है:

- गतिशील स्टॉप-लॉस और लाभ लेने के लिए ATR (औसत सच्ची रेंज) का उपयोग करती है

- गति संकेतक, अस्थिरता और प्रवृत्ति शक्ति के त्रि-स्तरीय सत्यापन द्वारा पुष्टिकरण संकेत स्थापित करती है

- 10 और 30 अवधि के EMA क्रॉसओवर बिंदुओं पर व्यापार करती है

- प्रवृत्ति ट्रैकिंग के लिए न्यूरल एडाप्टिव ट्रेंड लाइन और AI बाजार भावना संकेतक का उपयोग करती है

- जोखिम-लाभ अनुपात 3:1 के साथ पूंजी प्रबंधन को अनुकूलित करती है

रणनीति के लाभ

- बहुआयामी संकेत सत्यापन प्रणाली झूठे ब्रेकआउट के जोखिम को बहुत कम करती है

- गतिशील स्टॉप-लॉस सेटिंग विभिन्न बाजार स्थितियों के अनुकूल होती है

- न्यूरल एडाप्टिव ट्रेंड लाइन अधिक सटीक प्रवृत्ति दिशा निर्णय प्रदान करती है

- AI बाजार भावना संकेतक बाजार की अंतर्दृष्टि को बढ़ाता है

- पूर्ण जोखिम प्रबंधन प्रणाली पूंजी सुरक्षा सुनिश्चित करती है

- रणनीति तर्क स्पष्ट है, रखरखाव और अनुकूलन में आसानी

रणनीति जोखिम

- कई पुष्टिकरण तंत्र प्रवेश संकेतों में विलंब का कारण बन सकते हैं

- उच्च अस्थिरता वाले बाजारों में बार-बार स्टॉप-लॉस ट्रिगर हो सकता है

- बाजार में अचानक बदलाव पर गतिशील स्टॉप-लॉस पर्याप्त तेज़ नहीं हो सकता

- मापदंडों को अनुकूलित करने के लिए बड़े नमूना डेटा की आवश्यकता होती है

- उच्च गणना जटिलता निष्पादन दक्षता को प्रभावित कर सकती है

रणनीति अनुकूलन दिशाएँ

- अनुकूली पैरामीटर अनुकूलन प्रणाली शामिल करें, बाजार की स्थिति के अनुसार संकेतक मापदंडों को गतिशील रूप से समायोजित करें

- बाजार अस्थिरता फ़िल्टर जोड़ें, चरम बाजार परिस्थितियों में स्वचालित रूप से स्थिति आकार समायोजित करें

- पुष्टिकरण संकेत उत्पादन तर्क को अनुकूलित करें, संकेत विलंब कम करें

- बाजार भावना संकेतक को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम शामिल करें

- व्यापार लागत पर विचार करें, व्यापार आवृत्ति अनुकूलित करें

सारांश

यह एक पूर्ण व्यापार प्रणाली है जो पारंपरिक तकनीकी विश्लेषण और आधुनिक मात्रात्मक विधियों को जोड़ती है। बहु-स्तरीय संकेत पुष्टि और जोखिम प्रबंधन के माध्यम से, रणनीति स्थिरता सुनिश्चित करने के साथ-साथ अच्छी अनुकूलन क्षमता भी रखती है। हालांकि अनुकूलन की गुंजाइश है, लेकिन समग्र ढांचा उचित है और दीर्घकालिक वास्तविक व्यापार के लिए उपयुक्त है। निरंतर अनुकूलन और सुधार के माध्यम से, यह रणनीति विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रखने की उम्मीद करती है।

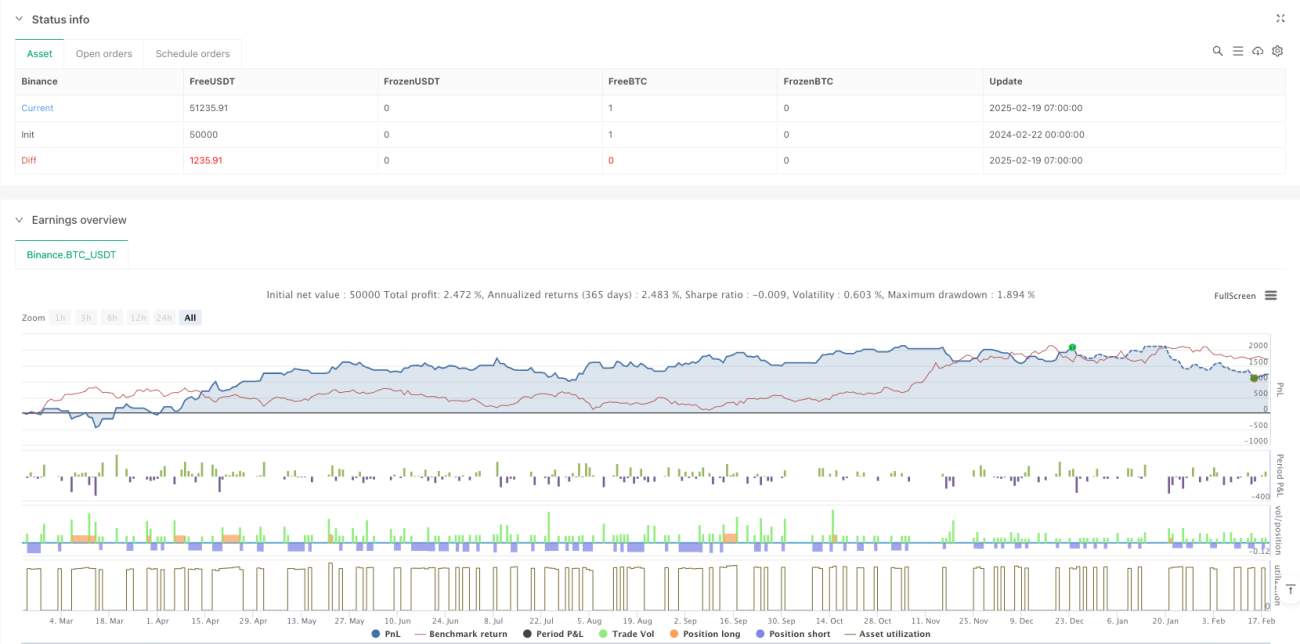

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Quantum Precision Forex Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1