RSI और स्टोकेस्टिक RSI पर आधारित दोहरी मोमेंटम ट्रेंड रिवर्सल रणनीति

अवलोकन

यह एक संयुक्त सापेक्ष शक्ति सूचकांक (RSI) और स्टोकेस्टिक सापेक्ष शक्ति सूचकांक (Stochastic RSI) पर आधारित ट्रेंड रिवर्सल ट्रेडिंग रणनीति है। यह रणनीति बाजार की अत्यधिक खरीद/अत्यधिक बिक्री की स्थितियों और गति में परिवर्तन की पहचान करके संभावित रिवर्सल पॉइंट को पकड़ती है, और फिर ट्रेड करती है। रणनीति का मूल RSI सूचकांक को आधारभूत गति संकेतक के रूप में उपयोग करना है, और फिर इसके ऊपर Stochastic RSI की गणना करके मूल्य गति की दिशा की और पुष्टि करना है।

रणनीति सिद्धांत

रणनीति के मुख्य तर्क में निम्नलिखित प्रमुख चरण शामिल हैं:

- सबसे पहले समापन मूल्य का RSI मान परिकलित करें, जिसका उपयोग समग्र अत्यधिक खरीद/अत्यधिक बिक्री की स्थिति का आकलन करने के लिए किया जाता है।

- RSI मान के आधार पर Stochastic RSI की %K रेखा और %D रेखा की गणना करें।

- जब RSI अत्यधिक बिक्री क्षेत्र (डिफ़ॉल्ट रूप से 30 से नीचे) में हो और Stochastic RSI की %K रेखा नीचे से ऊपर की ओर %D रेखा को पार करे, तो लॉन्ग (खरीद) का संकेत उत्पन्न होता है।

- जब RSI अत्यधिक खरीद क्षेत्र (डिफ़ॉल्ट रूप से 70 से ऊपर) में हो और Stochastic RSI की %K रेखा ऊपर से नीचे की ओर %D रेखा को पार करे, तो शॉर्ट (बिक्री) का संकेत उत्पन्न होता है।

- जब विपरीत RSI स्थिति उत्पन्न होती है या Stochastic RSI में उल्टा क्रॉसओवर होता है, तो पोजीशन को बंद कर दिया जाता है।

रणनीति के लाभ

- दोहरी पुष्टि प्रणाली - RSI और Stochastic RSI के संयुक्त उपयोग से झूठे ब्रेकआउट के जोखिम को प्रभावी ढंग से कम किया जा सकता है।

- अनुकूलन योग्य पैरामीटर - RSI अवधि, अत्यधिक खरीद/अत्यधिक बिक्री थ्रेशोल्ड जैसे प्रमुख पैरामीटर को विभिन्न बाजार स्थितियों के अनुसार समायोजित किया जा सकता है।

- गतिशील विज़ुअलाइज़ेशन - रणनीति RSI और Stochastic RSI के लिए रीयल-टाइम चार्ट प्रदर्शन प्रदान करती है, जिससे ट्रेडर निगरानी कर सकते हैं।

- जोखिम प्रबंधन एकीकरण - इसमें स्टॉप-लॉस और टेक-प्रॉफिट तंत्र शामिल हैं।

- अनुकूलन क्षमता - इसे विभिन्न समय-सीमाओं और बाजार स्थितियों पर लागू किया जा सकता है।

रणनीति जोखिम

- रेंज-बाउंड बाजार जोखिम - किनारे पर झूलते (रेंज-बाउंड) बाजारों में बार-बार झूठे संकेत उत्पन्न हो सकते हैं।

- अंतराल जोखिम - एकाधिक मूविंग एवरेज स्मूथिंग के उपयोग के कारण संकेतों में कुछ हद तक देरी हो सकती है।

- पैरामीटर संवेदनशीलता - विभिन्न पैरामीटर सेटिंग्स ट्रेडिंग परिणामों में महत्वपूर्ण अंतर ला सकती हैं।

- बाजार पर्यावरण पर निर्भरता - मजबूत ट्रेंड वाले बाजारों में कुछ चालें छूट सकती हैं।

- पूंजी प्रबंधन जोखिम - जोखिम को नियंत्रित करने के लिए पोजीशन के आकार का उचित निर्धारण आवश्यक है।

रणनीति अनुकूलन की दिशाएँ

- ट्रेंड फ़िल्टर जोड़ना - एक दीर्घकालिक मूविंग एवरेज को ट्रेंड फ़िल्टर के रूप में जोड़ा जा सकता है, केवल ट्रेंड की दिशा में ही पोजीशन खोलें।

- स्टॉप-लॉस तंत्र का अनुकूलन - डायनामिक स्टॉप-लॉस जैसे ट्रेलिंग स्टॉप या ATR स्टॉप को शामिल किया जा सकता है।

- वॉल्यूम संकेतक शामिल करना - वॉल्यूम विश्लेषण के साथ संयुक्त उपयोग से संकेतों की विश्वसनीयता बढ़ सकती है।

- समय फ़िल्टर जोड़ना - महत्वपूर्ण समाचार विज्ञप्ति या कम तरलता वाले समय से बचा जा सकता है।

- अनुकूली पैरामीटर विकसित करना - बाजार की अस्थिरता के अनुसार रणनीति मापदंडों को स्वचालित रूप से समायोजित करें।

सारांश

यह एक समग्र रणनीति है जो गति और ट्रेंड रिवर्सल को जोड़ती है, RSI और Stochastic RSI के समन्वित प्रभाव से संभावित ट्रेडिंग अवसरों की पहचान करती है। रणनीति का डिज़ाइन तर्कसंगत है, इसमें अच्छी समायोज्यता और अनुकूलन क्षमता है। हालांकि, वास्तविक अनुप्रयोग में बाजार पर्यावरण के चयन और जोखिम नियंत्रण पर ध्यान देने की आवश्यकता है। लाइव ट्रेडिंग से पहले पर्याप्त बैकटेस्टिंग और पैरामीटर ऑप्टिमाइज़ेशन करने की सलाह दी जाती है।

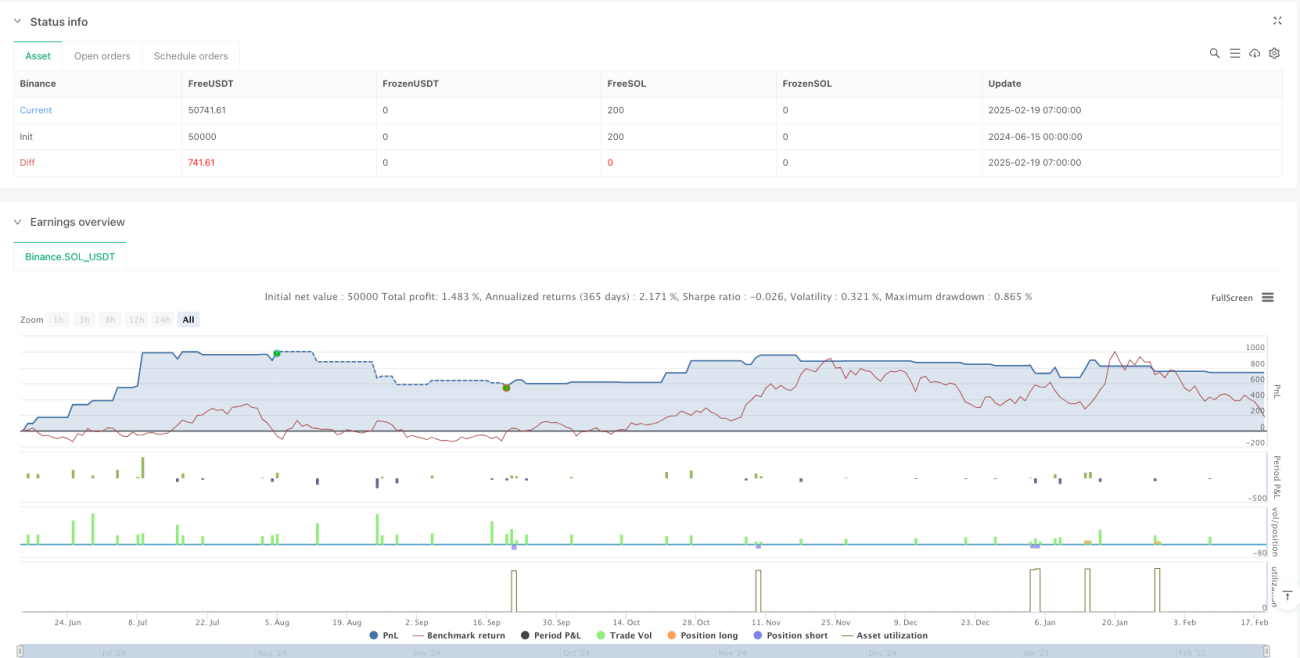

/*backtest

start: 2024-06-15 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + Stochastic RSI Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1