अवलोकन

यह एक बहु-मूविंग एवरेज क्रॉसओवर को वॉल्यूम फिल्टर के साथ जोड़ने वाली मात्रात्मक ट्रेडिंग रणनीति है। यह रणनीति मुख्य संकेतक के रूप में तीन अलग-अलग अवधियों की मूविंग एवरेज (फास्ट EMA, स्लो EMA और ट्रेंड SMA) का उपयोग करती है, और ट्रेडिंग सिग्नलों की वैधता की पुष्टि करने के लिए वॉल्यूम फिल्टर को एकीकृत करती है। रणनीति में स्टॉप-लॉस और टेक-प्रॉफिट सुविधाएँ भी शामिल हैं, जो जोखिम को प्रभावी ढंग से नियंत्रित कर सकती हैं।

रणनीति सिद्धांत

रणनीति मुख्य रूप से निम्नलिखित मुख्य तत्वों पर आधारित है:

- प्रारंभिक ट्रेडिंग सिग्नल बनाने के लिए 9-अवधि और 21-अवधि के एक्सपोनेंशियल मूविंग एवरेज (EMA) के क्रॉसओवर का उपयोग करना।

- ट्रेंड फिल्टर के रूप में 50-अवधि के सिंपल मूविंग एवरेज (SMA) को शामिल करना ताकि यह सुनिश्चित किया जा सके कि ट्रेडिंग दिशा मुख्य प्रवृत्ति के अनुरूप हो।

- ट्रेडिंग गतिविधि सुनिश्चित करने के लिए 20-अवधि के औसत वॉल्यूम के 1.5 गुना को वॉल्यूम फिल्टर शर्त के रूप में उपयोग करना।

- मूल्य टूटने पर वॉल्यूम में वृद्धि के साथ सिग्नल की वैधता की पुष्टि करना।

- जोखिम-लाभ अनुपात को नियंत्रित करने के लिए 1% स्टॉप-लॉस और 400% टेक-प्रॉफिट निर्धारित करना।

रणनीति लाभ

- बहु-पुष्टि तंत्र: फास्ट और स्लो मूविंग एवरेज क्रॉसओवर, ट्रेंड लाइन फिल्टर और वॉल्यूम पुष्टि के त्रि-स्तरीय तंत्र के माध्यम से, सिग्नलों की विश्वसनीयता में काफी सुधार होता है।

- पूर्ण जोखिम नियंत्रण: उचित स्टॉप-लॉस और टेक-प्रॉफिट अनुपात निर्धारित करके ड्रॉडाउन को प्रभावी ढंग से नियंत्रित किया जा सकता है।

- मजबूत ट्रेंड फॉलोइंग: दीर्घकालिक मूविंग एवरेज फिल्टर के माध्यम से, यह सुनिश्चित होता है कि ट्रेडिंग दिशा मुख्य प्रवृत्ति के अनुरूप हो।

- उच्च सिग्नल गुणवत्ता: वॉल्यूम फिल्टर झूठी ब्रेकआउट को प्रभावी ढंग से टाल सकता है।

- लचीले पैरामीटर: विभिन्न बाजार विशेषताओं के अनुसार सभी संकेतक मापदंडों को अनुकूलित किया जा सकता है।

रणनीति जोखिम

- साइडवेज़ मार्केट जोखिम: रेंज-बाउंड मार्केट में बार-बार ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं, जिससे ट्रेडिंग लागत बढ़ जाती है।

- स्लिपेज जोखिम: अपर्याप्त लिक्विडिटी की स्थिति में बड़े स्लिपेज का सामना करना पड़ सकता है।

- झूठी ब्रेकआउट जोखिम: वॉल्यूम फिल्टर के बावजूद, झूठी ब्रेकआउट का सामना करना पड़ सकता है।

- पैरामीटर अनुकूलन जोखिम: अत्यधिक अनुकूलन से ओवरफिटिंग हो सकती है।

- बाजार वातावरण पर निर्भरता: रणनीति स्पष्ट प्रवृत्ति वाले बाजारों में बेहतर प्रदर्शन करती है, जबकि अन्य बाजार स्थितियों में खराब प्रदर्शन कर सकती है।

रणनीति अनुकूलन दिशा-निर्देश

- अस्थिरता संकेतक शामिल करना: स्टॉप-लॉस स्थिति को गतिशील रूप से समायोजित करने के लिए ATR संकेतक जोड़ने पर विचार किया जा सकता है।

- वॉल्यूम फिल्टर को अनुकूलित करना: पूर्ण वॉल्यूम के बजाय सापेक्ष वॉल्यूम को फिल्टर शर्त के रूप में उपयोग करने पर विचार किया जा सकता है।

- ट्रेंड स्ट्रेंथ पुष्टि जोड़ना: ट्रेंड स्ट्रेंथ की पुष्टि के लिए ADX जैसे संकेतक शामिल किए जा सकते हैं।

- टेक-प्रॉफिट तंत्र में सुधार: लाभ को बेहतर ढंग से सुरक्षित करने के लिए डायनामिक टेक-प्रॉफिट डिज़ाइन किया जा सकता है।

- समय फिल्टर जोड़ना: कम अस्थिरता वाली अवधि में ट्रेडिंग से बचना।

निष्कर्ष

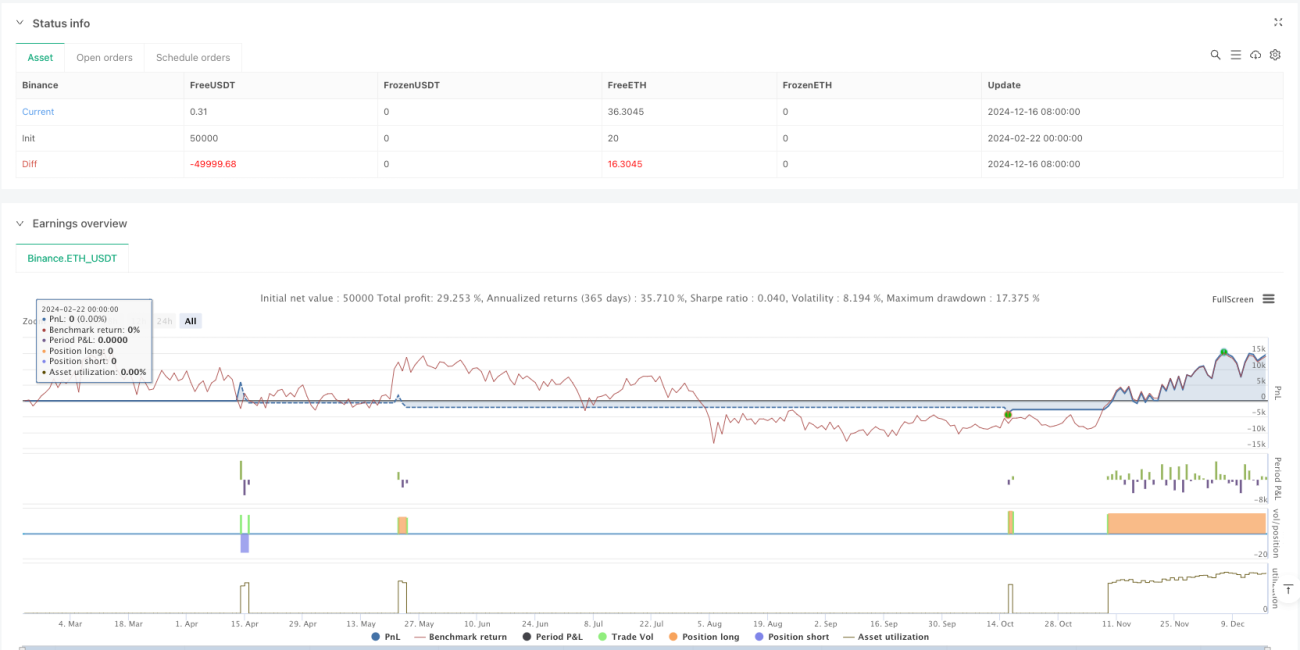

यह रणनीति बहु-तकनीकी संकेतकों के संयोजन के माध्यम से एक अपेक्षाकृत पूर्ण ट्रेडिंग सिस्टम का निर्माण करती है। रणनीति का मुख्य लाभ इसका बहु-पुष्टि तंत्र और पूर्ण जोखिम नियंत्रण है, लेकिन फिर भी वास्तविक बाजार स्थितियों के अनुसार पैरामीटर अनुकूलन और रणनीति सुधार की आवश्यकता होती है। उचित अनुकूलन और जोखिम नियंत्रण के माध्यम से, यह रणनीति ट्रेंडिंग बाजारों में स्थिर रिटर्न उत्पन्न करने की उम्मीद कर सकती है।

/*backtest

start: 2024-02-22 00:00:00

end: 2024-12-17 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Optimized Moving Average Crossover Strategy with Volume Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs for Moving Averages- 1