**सत्र VWMA पर आधारित इंट्राडे सिंथेटिक विकल्प रणनीति: लॉन्ग-शॉर्ट सिग्नल अनुकूली व्यापार प्रणाली**

सिंहावलोकन

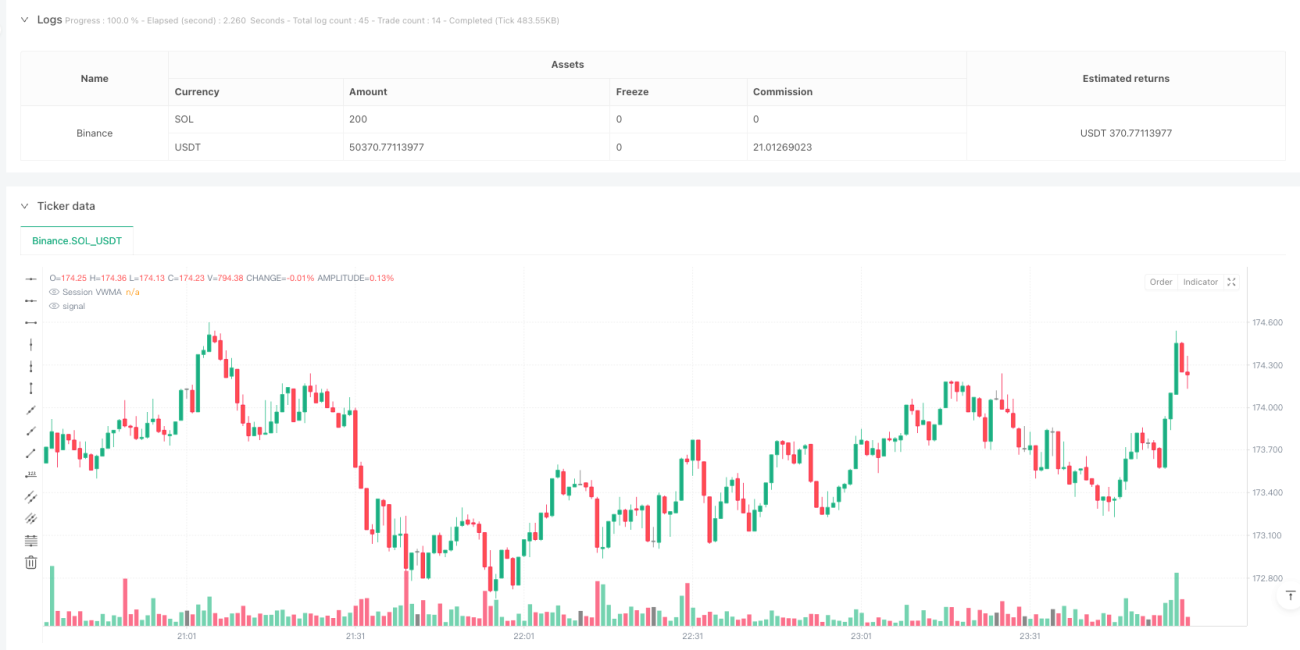

यह एक वॉल्यूम भारित मूविंग एवरेज (VWMA) पर आधारित इंट्राडे ट्रेडिंग रणनीति है, जो सिंथेटिक ऑप्शन कॉम्बिनेशन के माध्यम से लॉन्ग और शॉर्ट दोनों दिशाओं में काम करती है। रणनीति का मूल हर ट्रेडिंग दिन पुनर्गणना किया जाने वाला VWMA इंडिकेटर है, जो कीमत और VWMA की सापेक्ष स्थिति के आधार पर ट्रेडिंग सिग्नल उत्पन्न करता है और बाजार बंद होने से पहले स्वचालित रूप से पोजीशन बंद कर देता है। इस रणनीति में पोजीशन मैनेजमेंट और ट्रेडिंग आवृत्ति सीमा सहित एक अच्छा जोखिम नियंत्रण तंत्र है।

रणनीति का सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित बिंदुओं पर आधारित है:

- दैनिक रूप से रीसेट होने वाले VWMA का उपयोग गतिशील ट्रेंड इंडिकेटर के रूप में करना

- जब कीमत VWMA के ऊपर ब्रेकआउट करती है, तो बुलिश कॉम्बिनेशन बनाना (कॉल ऑप्शन खरीदना + पुट ऑप्शन बेचना)

- जब कीमत VWMA के नीचे ब्रेकडाउन करती है, तो बेयरिश कॉम्बिनेशन बनाना (पुट ऑप्शन खरीदना + कॉल ऑप्शन बेचना)

- 15:29 (IST) पर सभी पोजीशन को जबरन बंद करना

- अत्यधिक ट्रेडिंग से बचने के लिए पोजीशन जोड़ने की आवृत्ति को नियंत्रित करने हेतु hasExited वेरिएबल का परिचय

- एक ही दिशा में ब्रेकआउट होने पर पिरामिड पद्धति से पोजीशन जोड़ने का समर्थन

रणनीति के लाभ

- गतिशील अनुकूलनशीलता - VWMA का दैनिक रीसेट सुनिश्चित करता है कि इंडिकेटर हमेशा वर्तमान बाजार स्थितियों को प्रतिबिंबित करे

- जोखिम-लाभ संतुलन - सिंथेटिक ऑप्शन कॉम्बिनेशन जोखिम को सीमित करते हुए लाभ की क्षमता बनाए रखता है

- सख्त ट्रेडिंग अनुशासन - प्रवेश, पोजीशन जोड़ने और जबरन पोजीशन बंद करने का स्पष्ट तंत्र

- लचीली पोजीशन साइज़िंग - प्रतिशत-आधारित पोजीशन प्रबंधन का समर्थन

- स्पष्ट संचालन तर्क - सिग्नल उत्पादन की स्थितियां सरल और सहज हैं

रणनीति के जोखिम

- साइडवेज़ बाजार जोखिम - साइडवेज़ बाजार में VWMA ब्रेकआउट बार-बार गलत सिग्नल उत्पन्न कर सकता है

- गैप जोखिम - रात भर में बड़े उतार-चढ़ाव से काफी नुकसान हो सकता है

- ऑप्शन कॉम्बिनेशन जोखिम - सिंथेटिक ऑप्शन में डेल्टा न्यूट्रल विचलन मौजूद है

- निष्पादन स्लिपेज - उच्च आवृत्ति ट्रेडिंग में बड़े स्लिपेज का सामना करना पड़ सकता है

- पूंजी दक्षता - दैनिक जबरन पोजीशन बंद करने से ट्रेडिंग लागत बढ़ सकती है

रणनीति अनुकूलन की दिशाएं

- अस्थिरता फिल्टर शामिल करना, उच्च अस्थिरता वातावरण में रणनीति पैरामीटर समायोजित करना

- ट्रेंड पुष्टि संकेतक जोड़ना, गलत ब्रेकआउट से होने वाले नुकसान को कम करना

- ऑप्शन कॉम्बिनेशन संरचना को अनुकूलित करना, जैसे वर्टिकल स्प्रेड रणनीति पर विचार करना

- अनुकूली VWMA अवधि लागू करना, बाजार की स्थिति के अनुसार गतिशील रूप से समायोजित करना

- अधिक जोखिम नियंत्रण संकेतक जोड़ना, जैसे अधिकतम ड्रॉडाउन सीमा

सारांश

यह एक संरचनात्मक रूप से पूर्ण और तार्किक रूप से सुसंगत इंट्राडे ट्रेडिंग रणनीति है। यह VWMA इंडिकेटर के माध्यम से अल्पकालिक रुझानों को कैप्चर करती है, सिंथेटिक ऑप्शन कॉम्बिनेशन के साथ ट्रेड करती है, और इसमें एक अच्छा जोखिम नियंत्रण तंत्र है। रणनीति के अनुकूलन का मुख्य स्थान गलत सिग्नल को कम करना, निष्पादन दक्षता में सुधार करना और जोखिम प्रबंधन प्रणाली को पूर्ण बनाना है। हालांकि इसमें कुछ सीमाएं हैं, कुल मिलाकर यह एक व्यावहारिक मूल्य वाली ट्रेडिंग प्रणाली है।

/*backtest

start: 2025-02-16 00:00:00

end: 2025-02-23 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Session VWMA Synthetic Options Strategy", overlay=true, initial_capital=100000,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=10, calc_on_every_tick=true)

- 1