क्रॉस मोमेंटम ट्रेंड फॉलोइंग रणनीति: SMA-RSI क्रॉस मोमेंटम सिस्टम

अवलोकन

क्रॉस मोमेंटम ट्रेंड फ़ॉलोइंग रणनीति एक सरल लेकिन कुशल ट्रेडिंग सिस्टम है जो दो तकनीकी संकेतकों - मूविंग एवरेज (SMA) और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) - को कुशलता से जोड़ती है, जिससे एक स्वचालित खरीद-बिक्री सिग्नल जनरेशन सिस्टम बनता है। यह रणनीति मूल्य और 20-अवधि SMA के क्रॉसओवर को मुख्य सिग्नल ट्रिगर के रूप में उपयोग करती है, साथ ही RSI संकेतक के मोमेंटम कन्फर्मेशन के साथ कुछ निम्न-गुणवत्ता वाले ट्रेडिंग सिग्नल को फ़िल्टर करती है। रणनीति में एक प्रदर्शन ट्रैकिंग मॉड्यूल भी शामिल है, जो वास्तविक समय में ट्रेड की सफलता और विफलता दर की निगरानी करता है, जिससे व्यापारियों को निर्णय लेने में सहायता मिलती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत मूल्य और मूविंग एवरेज के क्रॉसओवर के माध्यम से ट्रेंड में बदलाव के बिंदुओं को पकड़ना है, साथ ही RSI मोमेंटम संकेतक का उपयोग करके सिग्नल की पुष्टि करना है, जो इस प्रकार है:

-

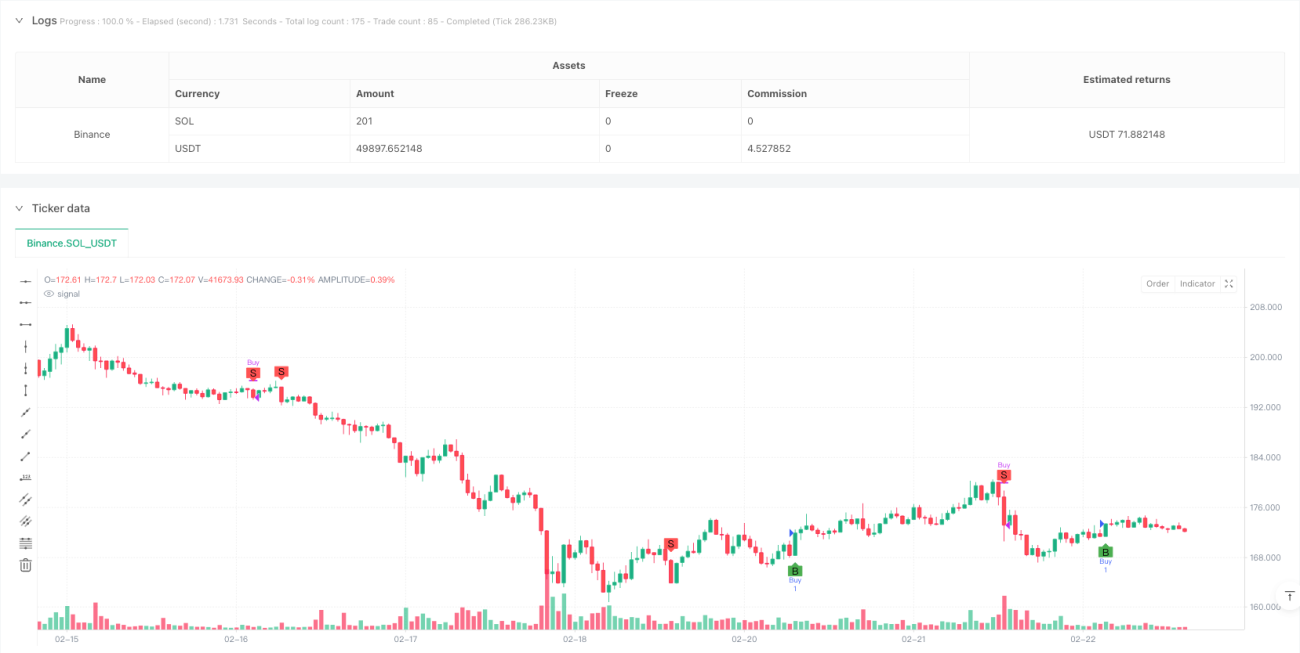

खरीद की शर्त: जब कीमत 20-अवधि SMA को ऊपर की ओर पार करती है और RSI मान 60 से अधिक होता है, तो सिस्टम एक खरीद सिग्नल उत्पन्न करता है। यह स्थिति ट्रेंड और मोमेंटम दोनों आयामों को जोड़ती है: कीमत का मूविंग एवरेज से ऊपर जाना एक बढ़ते ट्रेंड के बनने का संकेत देता है, जबकि 60 से ऊपर RSI मान बढ़ती गति की पुष्टि करता है।

-

बेचने की शर्त: जब कीमत 20-अवधि SMA को नीचे की ओर पार करती है और RSI मान 40 से कम होता है, तो सिस्टम एक बेचने का सिग्नल उत्पन्न करता है। इसी प्रकार, यह स्थिति संभावित ट्रेंड उलटाव की पहचान करती है और 40 से कम RSI मान के माध्यम से गिरती गति की पुष्टि करती है।

-

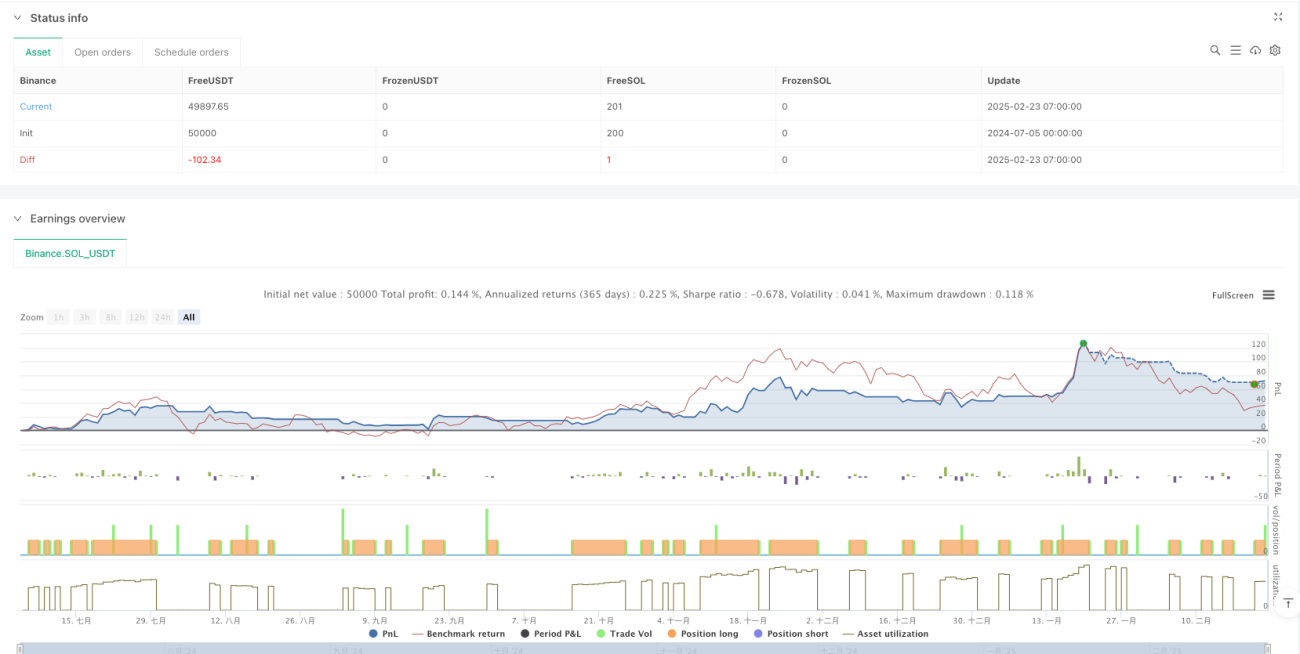

प्रदर्शन ट्रैकिंग तंत्र: रणनीति में एक अंतर्निहित ट्रेड प्रदर्शन निगरानी प्रणाली है जो निम्नलिखित संकेतकों को ट्रैक करती है:

- कुल सिग्नल: उत्पन्न सभी खरीद सिग्नल की संख्या

- सफलता गणना: खरीद के बाद कीमत में 2% से अधिक वृद्धि होने की संख्या

- विफलता गणना: खरीद के बाद 7 अवधियों के भीतर कीमत खरीद अवधि के निचले स्तर से नीचे गिरने की संख्या

-

दृश्यीकरण: रणनीति चार्ट पर खरीद और बिक्री बिंदुओं को "B" (खरीद) और "S" (बेच) के साथ चिह्नित करती है, और एक तालिका के माध्यम से वास्तविक समय में प्रदर्शन सांख्यिकी प्रदर्शित करती है।

रणनीति के लाभ

-

सरल और कुशल: केवल दो सामान्य तकनीकी संकेतकों (SMA और RSI) का उपयोग करके एक पूर्ण ट्रेडिंग सिस्टम बनाया जाता है, जिससे अत्यधिक अनुकूलन और ओवरफिटिंग का जोखिम कम होता है।

-

दोहरी पुष्टि तंत्र: ट्रेंड संकेतक (SMA) और मोमेंटम संकेतक (RSI) के संयोजन से सिग्नल की विश्वसनीयता बढ़ जाती है। कीमत को केवल मूविंग एवरेज को पार करना ही नहीं, बल्कि ट्रेड को ट्रिगर करने के लिए पर्याप्त गति भी होनी चाहिए।

-

उच्च स्वचालन: रणनीति पूरी तरह से स्वचालित रूप से खरीद-बिक्री सिग्नल उत्पन्न करती है, जिससे मानवीय भावनात्मक हस्तक्षेप कम होता है और यह प्रणालीगत व्यापारियों के लिए उपयुक्त है।

-

अंतर्निहित प्रदर्शन मूल्यांकन: प्रमुख प्रदर्शन संकेतकों की वास्तविक समय में निगरानी से व्यापारी रणनीति के प्रदर्शन का निष्पक्ष मूल्यांकन कर सकते हैं, समय पर मापदंडों को समायोजित कर सकते हैं या खराब प्रदर्शन करने वाली रणनीति से बाहर निकल सकते हैं।

-

जोखिम प्रबंधन जागरूकता: खरीद के बाद 7 अवधियों के भीतर मूल्य व्यवहार की निगरानी करके, संभावित स्टॉप-लॉस बिंदुओं की पहचान करने और जोखिम प्रबंधन की आदत विकसित करने में मदद मिलती है।

-

सहज दृश्यीकरण: चार्ट पर अंकन और प्रदर्शन तालिका के माध्यम से, व्यापारी रणनीति के निष्पादन को सहज रूप से समझ सकते हैं, जो बैकटेस्टिंग विश्लेषण और रणनीति सुधार में सहायक होता है।

रणनीति के जोखिम

-

झूठे ब्रेकआउट का जोखिम: RSI का उपयोग करके फ़िल्टर करने के बावजूद, रणनीति फ्लैट/साइडवेज़ बाजार में बड़ी संख्या में झूठे ब्रेकआउट सिग्नल उत्पन्न कर सकती है, जिससे बार-बार ट्रेडिंग और अनावश्यक ट्रेडिंग लागत हो सकती है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन काफी हद तक SMA अवधि (20) और RSI अवधि (8) और उनकी सीमाओं (60/40) के चयन पर निर्भर करता है। विभिन्न बाजार वातावरणों या परिसंपत्तियों में, ये निश्चित पैरामीटर खराब प्रदर्शन कर सकते हैं।

-

अनुकूलनशीलता की कमी: रणनीति में बाजार के वातावरण की पहचान करने की क्षमता नहीं है; यह ट्रेंडिंग बाजार में अच्छा प्रदर्शन करती है, लेकिन साइडवेज़ बाजार में बार-बार नुकसान उठा सकती है।

-

सरल स्टॉप-लॉस तंत्र: हालांकि रणनीति विफलता की स्थितियों को ट्रैक करती है, लेकिन इसमें वास्तविक गतिशील स्टॉप-लॉस फ़ंक्शन लागू नहीं है, जिससे तीव्र बाजार आंदोलनों में अत्यधिक नुकसान हो सकता है।

-

पोजीशन प्रबंधन की कमी: रणनीति निश्चित पोजीशन के साथ प्रवेश और निकास करती है, बाजार की अस्थिरता या सिग्नल की ताकत के अनुसार पोजीशन के आकार को समायोजित नहीं करती है, जिससे पूंजी उपयोग को अनुकूलित नहीं किया जा सकता।

-

प्रदर्शन मूल्यांकन की सीमाएं: सफलता को मूल्य में 2% वृद्धि के रूप में परिभाषित किया गया है; यह निश्चित सीमा सभी बाजार वातावरणों पर लागू नहीं हो सकती है, उच्च अस्थिरता वाली परिसंपत्तियों को उच्च सीमा की आवश्यकता हो सकती है।

रणनीति अनुकूलन दिशाएं

-

बाजार वातावरण फ़िल्टर जोड़ना: अस्थिरता संकेतक (जैसे ATR) या ट्रेंड ताकत संकेतक (जैसे ADX) शामिल करना, जो बाजार की स्थिति की पहचान करने, साइडवेज़ बाजार में ट्रेडिंग आवृत्ति को कम करने या मापदंडों को समायोजित करने में मदद करता है।

-

पैरामीटर स्व-अनुकूलन तंत्र: SMA और RSI मापदंडों को गतिशील रूप से समायोजित करने के लिए एक प्रणाली लागू करना, हाल के बाजार प्रदर्शन के आधार पर अवधि और सीमाओं को स्वचालित रूप से अनुकूलित करना, रणनीति की अनुकूलनशीलता में सुधार करना।

-

पोजीशन प्रबंधन अनुकूलन: सिग्नल की ताकत (जैसे RSI विचलन), बाजार अस्थिरता या खाता जोखिम के आधार पर एक गतिशील पोजीशन आवंटन प्रणाली डिजाइन करना, प्रति ट्रेड जोखिम को नियंत्रित करना।

-

स्टॉप-लॉस तंत्र में सुधार: ATR-आधारित गतिशील स्टॉप-लॉस या ट्रेलिंग स्टॉप का उपयोग करना, प्रत्येक ट्रेड के जोखिम को अधिक सटीक रूप से प्रबंधित करना।

-

समय फ़िल्टर जोड़ना: बाजार के समय कारकों पर विचार करना, असामान्य अस्थिरता या कम तरलता वाले समय में ट्रेडिंग से बचना, सिग्नल की गुणवत्ता में सुधार करना।

-

मल्टी-टाइमफ्रेम पुष्टि: मल्टी-टाइमफ्रेम विश्लेषण जोड़ना, यह आवश्यक करना कि बड़े समय सीमा का ट्रेंड ट्रेड की दिशा से मेल खाता हो, बड़े ट्रेंड के विपरीत ट्रेड सिग्नल को फ़िल्टर करना।

-

प्रदर्शन मूल्यांकन अनुकूलन: सफलता/विफलता की परिभाषा में सुधार करना, जोखिम-समायोजित रिटर्न या रिटर्न/जोखिम अनुपात जैसे अधिक व्यापक मूल्यांकन मेट्रिक्स पर विचार करना।

सारांश

क्रॉस मोमेंटम ट्रेंड फ़ॉलोइंग रणनीति एक सरल और व्यावहारिक ट्रेडिंग सिस्टम है, जो SMA और RSI संकेतकों को जोड़कर ट्रेंड में बदलाव के बिंदुओं की पहचान करते हुए मोमेंटम की पुष्टि करती है, और कम गुणवत्ता वाले सिग्नल को प्रभावी रूप से फ़िल्टर करती है। यह रणनीति उन निवेशकों के लिए विशेष रूप से उपयुक्त है जो क्वांटिटेटिव ट्रेडिंग में नए हैं, क्योंकि यह स्पष्ट ट्रेडिंग सिग्नल प्रदान करती है और साथ ही अंतर्निहित प्रदर्शन ट्रैकिंग फ़ंक्शन व्यापारियों को रणनीति के प्रदर्शन का निष्पक्ष मूल्यांकन करने में मदद करता है।

हालांकि रणनीति अपने डिज़ाइन में अपेक्षाकृत सरल है, यह क्वांटिटेटिव ट्रेडिंग में महत्वपूर्ण सिद्धांतों को दर्शाती है: ट्रेंड फ़ॉलोइंग, सिग्नल पुष्टि, और प्रदर्शन निगरानी। सुझाए गए अनुकूलन दिशाओं, जैसे बाजार वातावरण फ़िल्टरिंग, पैरामीटर स्व-अनुकूलन, और स्टॉप-लॉस तंत्र में सुधार के माध्यम से, व्यापारी रणनीति के मुख्य तर्क को बनाए रखते हुए इसकी मजबूती और अनुकूलनशीलता में उल्लेखनीय सुधार कर सकते हैं।

क्लासिक तकनीकी संकेतकों का उपयोग करने वाली यह सरल रणनीति अक्सर जटिल एल्गोरिदम की तुलना में अधिक विश्वसनीय और टिकाऊ होती है, खासकर जब इसमें जोखिम प्रबंधन और प्रदर्शन मूल्यांकन तंत्र शामिल हों। शुरुआती स्तर की क्वांट रणनीति की तलाश करने वाले व्यापारियों के लिए, यह एक आदर्श शुरुआत है, जो व्यावहारिक अनुभव प्रदान करती है और बाद में रणनीति विकास के लिए आधार तैयार करती है।

- 1