प्रतिकूल प्रवृत्ति ब्रेकआउट ट्रेडिंग सिस्टम: बहु-दिवसीय मूल्य पैटर्न और अस्थिरता फ़िल्टर पर आधारित मात्रात्मक रणनीति

अवलोकन

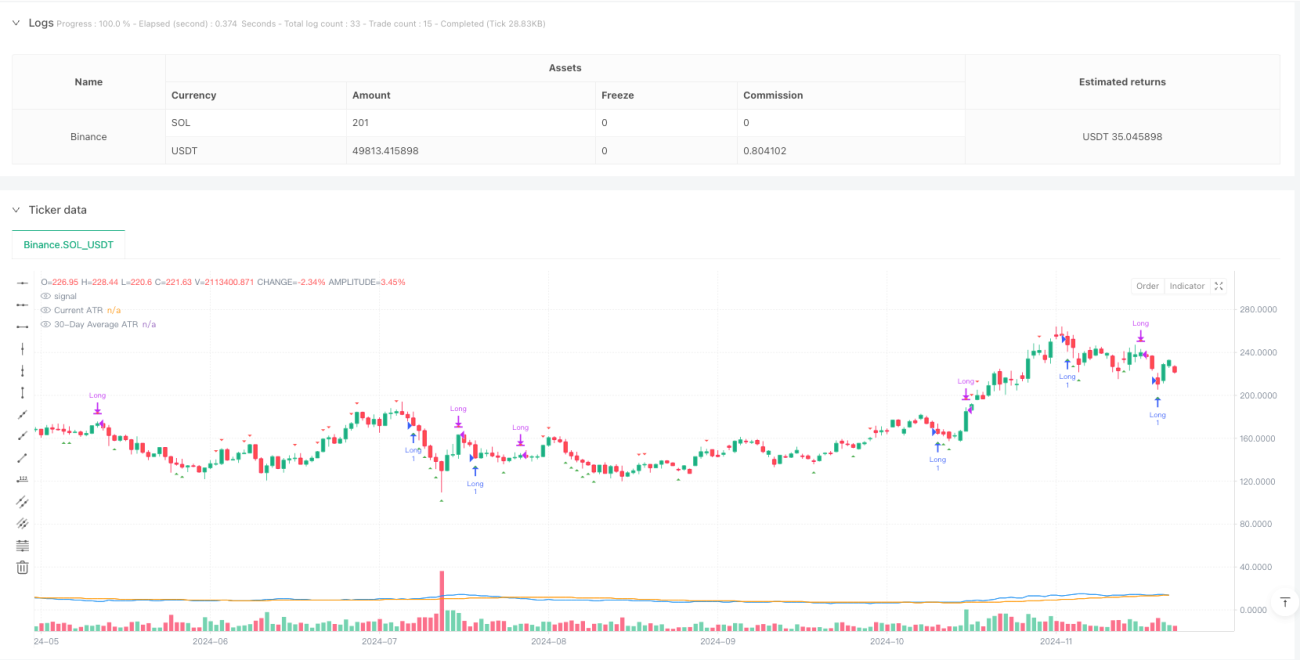

काउंटर-ट्रेंड ब्रेकआउट ट्रेडिंग सिस्टम एक दीर्घकालिक ट्रेडिंग रणनीति है जिसे दैनिक चार्ट के लिए डिज़ाइन किया गया है। यह रणनीति कुशलतापूर्वक प्राइस एक्शन पैटर्न पहचान और वोलैटिलिटी फिल्टर तंत्र को जोड़ती है। इसका मुख्य विचार बाजार में लगातार गिरावट के बाद संभावित रिवर्सल अवसरों की तलाश करना है, साथ ही वोलैटिलिटी की स्थिति के माध्यम से यह सुनिश्चित करना है कि बाजार में ट्रेड का समर्थन करने के लिए पर्याप्त गति हो। यह रणनीति "उल्टी सोच" के तरीके से ट्रेड करती है, अर्थात जब बाजार कमजोर प्रदर्शन कर रहा हो तब प्रवेश करती है, लेकिन केवल तब जब वोलैटिलिटी पर्याप्त हो, और रिवर्सल सिग्नल या पूर्व निर्धारित होल्डिंग दिनों की संख्या पूरी होने पर बाहर निकलती है।

रणनीति का सिद्धांत

काउंटर-ट्रेंड ब्रेकआउट ट्रेडिंग सिस्टम निम्नलिखित प्रमुख सिद्धांतों पर आधारित है:

-

प्रवेश की शर्तें:

- प्राइस एक्शन ट्रिगर: जब बाजार में लगातार 3 लाल बार (प्रत्येक दिन का क्लोजिंग मूल्य ओपनिंग मूल्य से कम) होते हैं, तो सिस्टम इसे संभावित ओवरसोल्ड स्थिति के रूप में पहचानता है और लॉन्ग पोजीशन में प्रवेश के लिए तैयार होता है।

- वोलैटिलिटी फिल्टर: प्रवेश तभी दिया जाता है जब वर्तमान ATR (औसत ट्रू रेंज, डिफ़ॉल्ट अवधि 12) अपनी 30-दिवसीय सरल मूविंग एवरेज से अधिक हो। यह सुनिश्चित करता है कि बाजार में ट्रेड को सपोर्ट करने के लिए पर्याप्त अस्थिरता हो।

-

निकास की शर्तें:

- रिवर्सल सिग्नल: जब लगातार 3 हरे बार (प्रत्येक दिन का क्लोजिंग मूल्य ओपनिंग मूल्य से अधिक) होते हैं, तो सिस्टम मानता है कि ऊपरी प्रवृत्ति समाप्त हो सकती है, और इसलिए पोजीशन बंद कर देता है।

- समय सीमा: बाजार की स्थितियों की परवाह किए बिना, अधिकतम ट्रेड अवधि (डिफ़ॉल्ट 22 दिन) तक पहुंचने वाली किसी भी पोजीशन को जबरन बंद कर दिया जाता है। यह स्थिर या प्रतिकूल बाजार स्थितियों में जोखिम जोखिम को सीमित करने में मदद करता है।

- निकास की शर्तें वैकल्पिक: रणनीति ट्रेडरों को "3 हरे बार" निकास शर्त को सक्षम या अक्षम करने की अनुमति देती है, जिससे केवल समय-आधारित निकास तंत्र का उपयोग किया जा सकता है।

-

पैरामीटर सेटिंग:

- अधिकतम ट्रेड अवधि (दिन): डिफ़ॉल्ट 22 दिन।

- ATR अवधि: डिफ़ॉल्ट 12 दिन।

- 3 हरे बार निकास का उपयोग: इस निकास शर्त को सक्षम या अक्षम किया जा सकता है।

कोड सटीक ट्रेडिंग लॉजिक को लागू करता है, जिसमें ट्रेड अवधि की गणना करने के लिए प्रवेश बार इंडेक्स रिकॉर्ड करना और ट्रेड समाप्त होने के बाद संबंधित वेरिएबल को रीसेट करना शामिल है। इसके अतिरिक्त, रणनीति में विज़ुअल तत्व भी शामिल हैं, जैसे प्रवेश और निकास सिग्नल के ग्राफिकल मार्कर, साथ ही वर्तमान ATR और इसकी 30-दिवसीय औसत की रेखाएं, ताकि ट्रेडर सहज विश्लेषण कर सकें।

रणनीति के लाभ

कोड का गहराई से विश्लेषण करने पर, यह रणनीति निम्नलिखित महत्वपूर्ण लाभ दिखाती है:

-

उल्टी सोच का तर्क: रणनीति उल्टी सोच अपनाती है, बाजार में लगातार गिरावट के बाद प्रवेश करती है, जो "घबराहट में खरीदें" की क्लासिक ट्रेडिंग बुद्धिमत्ता के अनुरूप है, और ओवरसोल्ड रिबाउंड के अवसरों को पकड़ने में मदद करती है।

-

वोलैटिलिटी फिल्टर: वर्तमान ATR को इसकी 30-दिवसीय मूविंग एवरेज से अधिक होने की आवश्यकता के द्वारा, रणनीति सुनिश्चित करती है कि केवल पर्याप्त अस्थिरता वाले बाजार में ही ट्रेड किया जाए, जिससे कम वोलैटिलिटी वाले साइडवेज बाजारों में प्रवेश से बचा जा सके।

-

स्पष्ट निकास तंत्र: रणनीति दो निकास तंत्र प्रदान करती है – रिवर्सल सिग्नल पर आधारित निकास और समय-आधारित निकास, जो ट्रेडरों को जोखिम प्रबंधन में लचीलापन देता है और ट्रेड को लंबे समय तक स्थिर रहने से रोकता है।

-

पैरामीटर अनुकूलन क्षमता: मुख्य पैरामीटर जैसे अधिकतम ट्रेड अवधि, ATR अवधि और निकास की शर्तों को विभिन्न बाजारों और ट्रेडर की पसंद के अनुसार समायोजित किया जा सकता है।

-

अंतर्निहित जोखिम प्रबंधन: अधिकतम ट्रेड अवधि की सेटिंग किसी भी एकल ट्रेड के जोखिम जोखिम समय को मजबूर करती है, भले ही बाजार स्पष्ट निकास सिग्नल न दे।

-

दृश्य पुष्टि उपकरण: रणनीति में प्रवेश/निकास सिग्नल के ग्राफिकल मार्कर और ATR इंडिकेटर का विज़ुअलाइज़ेशन शामिल है, जिससे ट्रेडर रणनीति के निष्पादन की निगरानी कर सकते हैं।

-

सरल लेकिन प्रभावी: हालांकि अवधारणा सरल है, रणनीति ट्रेडिंग निर्णयों की गुणवत्ता बढ़ाने के लिए प्राइस एक्शन और वोलैटिलिटी विश्लेषण को जोड़ती है, जटिल संकेतकों की संभावित पिछड़ापन और पैरामीटर ओवरफिटिंग समस्याओं से बचाती है।

रणनीति के जोखिम

हालाँकि रणनीति अच्छी तरह से डिज़ाइन की गई है, कोड का विश्लेषण करने पर निम्नलिखित संभावित जोखिम सामने आते हैं:

-

फॉल्स ब्रेकआउट जोखिम: लगातार 3 दिन गिरावट के बाद जरूरी नहीं कि रिवर्सल हो, बाजार नीचे की प्रवृत्ति जारी रख सकता है, जिससे प्रवेश बिंदु आदर्श नहीं होता।

- समाधान: ओवरसोल्ड स्थिति की पुष्टि के लिए अतिरिक्त पुष्टिकारक संकेतक जैसे रिलेटिव स्ट्रेंथ इंडेक्स (RSI) या स्टोकेस्टिक ऑसिलेटर जोड़ने पर विचार करें।

-

वोलैटिलिटी जोखिम: उच्च वोलैटिलिटी का मतलब यह हो सकता है कि बाजार अस्थिर स्थिति में है, हालाँकि यह ट्रेड के अवसर प्रदान करता है, इससे मूल्य में तेज उतार-चढ़ाव का खतरा भी बढ़ जाता है।

- समाधान: अधिक सख्त स्टॉप-लॉस तंत्र लागू करें, या अवसर और जोखिम को संतुलित करने के लिए वोलैटिलिटी फिल्टर के पैरामीटर समायोजित करें।

-

समय निकास की अंधता: निश्चित दिनों पर आधारित निकास बाजार की वर्तमान स्थिति पर विचार नहीं करता, जिसके परिणामस्वरूप लाभदायक चाल में जल्दी बाहर निकलना या प्रतिकूल चाल में देर से बाहर निकलना हो सकता है।

- समाधान: ट्रेलिंग स्टॉप या मूल्य स्तर-आधारित निकास शर्तों को शामिल करने पर विचार करें, ताकि निकास अधिक लचीला हो।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन ATR अवधि, अधिकतम ट्रेड अवधि जैसे पैरामीटर चयन के प्रति अत्यधिक संवेदनशील हो सकता है।

- समाधान: विशिष्ट बाजार स्थितियों के लिए मजबूत पैरामीटर संयोजन खोजने के लिए पूरी तरह से पैरामीटर ऑप्टिमाइज़ेशन और बैकटेस्टिंग करें।

-

स्टॉप-लॉस तंत्र का अभाव: वर्तमान रणनीति में पारंपरिक अर्थों में स्टॉप-लॉस कार्यक्षमता लागू नहीं है, जिसके परिणामस्वरूप बाजार में तीव्र अस्थिरता के दौरान बड़े नुकसान हो सकते हैं।

- समाधान: निश्चित प्रतिशत या ATR गुणक पर आधारित स्टॉप-लॉस तंत्र जोड़ें।

-

बाजार स्थितियों पर निर्भरता: यह रणनीति विशिष्ट बाजार स्थितियों (जैसे उच्च वोलैटिलिटी वातावरण) में अच्छा प्रदर्शन कर सकती है, लेकिन अन्य बाजार चरणों में प्रभावी नहीं हो सकती है।

- समाधान: बाजार स्थिति फिल्टर विकसित करें, जो केवल रणनीति के अनुकूल बाजार स्थितियों में ट्रेड को सक्रिय करे।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, यहाँ रणनीति के संभावित अनुकूलन दिशाएँ दी गई हैं:

-

अनुकूली ATR फिल्टर जोड़ना: वर्तमान में वोलैटिलिटी संदर्भ के रूप में निश्चित 30-दिन ATR औसत का उपयोग किया जाता है। बाजार की स्थिति के अनुसार ATR संदर्भ अवधि को गतिशील रूप से समायोजित करने के लिए अनुकूली अवधि का उपयोग करने पर विचार करें। इससे विभिन्न बाजार वातावरणों के अनुकूल होना बेहतर होगा, क्योंकि प्रवृत्ति बाजारों और साइडवेज बाजारों में आदर्श ATR संदर्भ अवधि भिन्न हो सकती है।

-

गतिशील अधिकतम ट्रेड अवधि लागू करना: अधिकतम ट्रेड अवधि को बाजार की वोलैटिलिटी या प्रवृत्ति की ताकत के अनुसार गतिशील रूप से समायोजित किया जा सकता है, मजबूत प्रवृत्ति बाजारों में लंबे समय तक होल्डिंग की अनुमति देता है, और कमजोर प्रवृत्ति या साइडवेज बाजारों में होल्डिंग अवधि को छोटा करता है।

-

स्टॉप-लॉस तंत्र जोड़ना: प्रति ट्रेड अधिकतम हानि को सीमित करने और धन प्रबंधन दक्षता में सुधार करने के लिए ATR गुणक-आधारित स्टॉप-लॉस सेटिंग शामिल करें। उदाहरण के लिए, स्टॉप-लॉस को प्रवेश मूल्य माइनस 2 गुना वर्तमान ATR मान पर सेट किया जा सकता है।

-

प्रवृत्ति फिल्टर शामिल करना: एक व्यापक प्रवृत्ति फिल्टर (जैसे लंबी अवधि मूविंग एवरेज पर आधारित) जोड़ें, ताकि यह सुनिश्चित हो सके कि केवल बड़ी प्रवृत्ति की दिशा में ट्रेड किया जाए, और बड़ी प्रवृत्ति के विपरीत रिवर्सल ट्रेड से बचा जा सके।

-

प्रवेश शर्तों का अनुकूलन: प्रवेश सिग्नल की गुणवत्ता में सुधार के लिए अधिक जटिल मूल्य पैटर्न या तकनीकी संकेतकों (जैसे RSI, MACD) के संयोजन का उपयोग करने पर विचार करें।

-

आंशिक लाभ लॉकिंग लागू करना: जब ट्रेड एक निश्चित लाभ स्तर तक पहुंच जाए, तो आंशिक पोजीशन को बंद करके कुछ लाभ लॉक किया जा सकता है, जबकि शेष पोजीशन को संभावित बड़ी चाल को पकड़ने के लिए जारी रखा जा सकता है।

-

ट्रेडिंग वॉल्यूम सत्यापन जोड़ना: सिग्नल पुष्टि के लिए अतिरिक्त शर्त के रूप में वॉल्यूम का उपयोग करें, उदाहरण के लिए, आवश्यकता है कि लगातार गिरावट वाले दिनों में वॉल्यूम धीरे-धीरे कम हो (विक्रेता की गति कमजोर हो), जो उच्च गुणवत्ता वाले रिवर्सल अवसर का संकेत हो सकता है।

-

मौसमी समायोजन: रणनीति के प्रदर्शन पर विभिन्न बाजार मौसमों (जैसे महीने, तिमाही) के प्रभाव का विश्लेषण करें, और मौसमी प्रभावों से निपटने के लिए कुछ विशिष्ट अवधियों में रणनीति को अक्षम या पैरामीटर समायोजित करने पर विचार करें।

सारांश

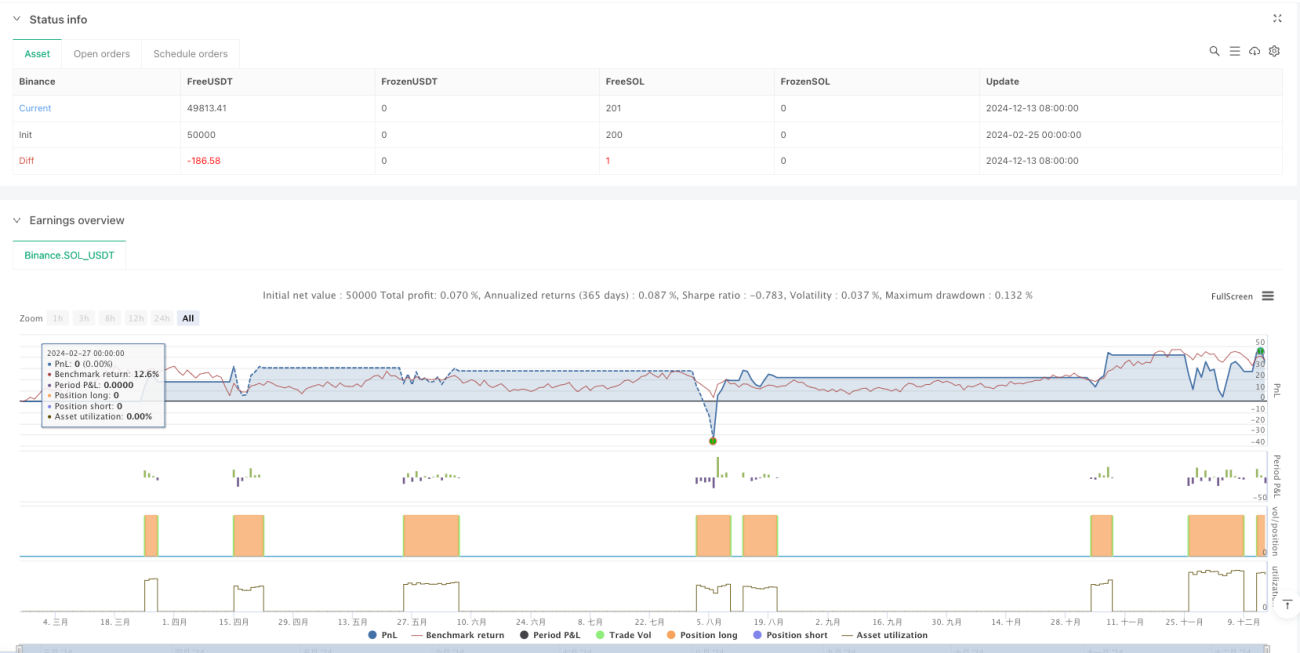

काउंटर-ट्रेंड ब्रेकआउट ट्रेडिंग सिस्टम एक मात्रात्मक ट्रेडिंग रणनीति है जो प्राइस एक्शन पैटर्न और वोलैटिलिटी फिल्टर को जोड़ती है, जिसका उद्देश्य बाजार में अल्पकालिक ओवरसोल्ड स्थिति के बाद रिबाउंड के अवसरों को पकड़ना है। बाजार में लगातार तीन दिन गिरावट और वोलैटिलिटी के औसत से अधिक होने की आवश्यकता प्रवेश शर्त के रूप में, और सिग्नल या समय-आधारित स्पष्ट निकास तंत्र के साथ, यह रणनीति सैद्धांतिक रूप से ट्रेड अवसरों और जोखिम नियंत्रण को संतुलित करती है।

रणनीति का मुख्य लाभ इसका सरल और सहज तर्क, अंतर्निहित जोखिम प्रबंधन तंत्र और अनुकूलन योग्य पैरामीटर सेटिंग है, जो इसे विभिन्न ट्रेडर प्राथमिकताओं और बाजार वातावरण के लिए उपयुक्त बनाता है। हालांकि, रणनीति को फॉल्स ब्रेकआउट, वोलैटिलिटी जोखिम और पैरामीटर संवेदनशीलता जैसी चुनौतियों का सामना करना पड़ता है, जिन्हें पुष्टिकारक संकेतक जोड़ने, स्टॉप-लॉस तंत्र लागू करने और पैरामीटर सेटिंग्स को अनुकूलित करने के माध्यम से प्रबंधित किया जाना चाहिए।

आगे के अनुकूलन के माध्यम से – जैसे अनुकूली ATR फिल्टर जोड़ना, गतिशील अधिकतम ट्रेड अवधि लागू करना, स्टॉप-लॉस तंत्र जोड़ना आदि – रणनीति की मजबूती और अनुकूलन क्षमता को बढ़ाया जा सकता है। सबसे महत्वपूर्ण बात, ट्रेडरों को वास्तविक तैनाती से पहले पर्याप्त बैकटेस्टिंग और पैरामीटर ऑप्टिमाइज़ेशन करना चाहिए, ताकि विशिष्ट बाजार स्थितियों में रणनीति की प्रभावशीलता सुनिश्चित की जा सके, और अपनी जोखिम सहनशीलता और निवेश लक्ष्यों के अनुसार पैरामीटर समायोजित करें।

यह रणनीति एक मूल्यवान मात्रात्मक ट्रेडिंग फ्रेमवर्क प्रदान करती है, जो तकनीकी विश्लेषण और जोखिम प्रबंधन सिद्धांतों को जोड़कर ट्रेडरों को बाजार में रिवर्सल अवसरों को पकड़ने के लिए एक संरचित दृष्टिकोण प्रदान करती है। यह न केवल दर्शाती है कि प्राइस एक्शन और वोलैटिलिटी का उपयोग करके ट्रेडिंग सिस्टम कैसे डिज़ाइन किया जाए, बल्कि सफल ट्रेडिंग में निकास रणनीति और जोखिम नियंत्रण के महत्व पर भी जोर देती है।

- 1