बोलिंजर बैंड जोखिम प्रबंधन के साथ बुलिश एन्गल्फिंग रणनीति क्वांटिटेटिव ट्रेडिंग सिस्टम

अवलोकन

यह रणनीति एक तकनीकी विश्लेषण-आधारित मात्रात्मक व्यापार प्रणाली है, जो मुख्य रूप से बुलिश एंगल्फिंग पैटर्न को प्रवेश सिग्नल के रूप में और बोलिंजर बैंड वोलैटिलिटी इंडिकेटर को जोखिम प्रबंधन और पोजीशन साइजिंग के लिए उपयोग करती है। बुलिश एंगल्फिंग पैटर्न की पहचान करने के बाद, यह बोलिंजर बैंड द्वारा गणना की गई अस्थिरता सीमा के आधार पर जोखिम अनुपात (R मान) निर्धारित करती है, फिर खाता कुल मूल्य के एक निश्चित प्रतिशत (0.75%) पर आधारित सटीक पोजीशन आकार की गणना करती है, और अंत में डायनेमिक स्टॉप लॉस और निश्चित जोखिम-लाभ अनुपात (4R) के लाभ लक्ष्य निर्धारित करके व्यापार का प्रबंधन करती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क तीन भागों में विभाजित है: सिग्नल जनरेशन, पोजीशन प्रबंधन और निकासी की शर्तें।

सबसे पहले, सिग्नल जनरेशन बुलिश एंगल्फिंग पैटर्न पर आधारित है, जिसके लिए निम्नलिखित शर्तों को पूरा करना आवश्यक है:

- वर्तमान कैंडल का समापन मूल्य, खुलने के मूल्य से अधिक है (हरी मोमबत्ती)

- पिछली कैंडल का समापन मूल्य, खुलने के मूल्य से कम है (लाल मोमबत्ती)

- वर्तमान कैंडल का समापन मूल्य, पिछली कैंडल के खुलने के मूल्य से अधिक है

- वर्तमान कैंडल का खुलने का मूल्य, पिछली कैंडल के समापन मूल्य से कम है

- ट्रेडिंग वॉल्यूम निर्धारित न्यूनतम मान (डिफ़ॉल्ट रूप से 1,000,000) से अधिक होना चाहिए

दूसरा, पोजीशन प्रबंधन निम्नलिखित चरणों के माध्यम से किया जाता है:

- 40 अवधि, 2.5 मानक विचलन वाले बोलिंजर बैंड का उपयोग करके ऊपरी और निचले बैंड की गणना करें

- बोलिंजर बैंड के ऊपरी और निचले बैंड के बीच के अंतर से R मान की गणना करें: R = 0.4 * (1 - (निचला बैंड / ऊपरी बैंड))

- पोर्टफोलियो कुल मूल्य के 0.75% का उपयोग प्रति ट्रेड जोखिम राशि के रूप में करें

- स्टॉप लॉस दूरी (R मान) और प्रवेश मूल्य के आधार पर सटीक पोजीशन आकार की गणना करें

अंत में, निकासी की शर्तें इस प्रकार निर्धारित की गई हैं:

- स्टॉप लॉस: जब कीमत प्रवेश मूल्य से R% कम हो जाती है तो बाहर निकलें

- लाभ: जब कीमत प्रवेश मूल्य से 4R% अधिक हो जाती है तो बाहर निकलें

रणनीति के लाभ

-

सटीक और गतिशील जोखिम नियंत्रण: यह रणनीति निश्चित स्टॉप लॉस पॉइंट का उपयोग नहीं करती, बल्कि बाजार की वर्तमान अस्थिरता (बोलिंजर बैंड के माध्यम से गणना) के आधार पर जोखिम मापदंडों को गतिशील रूप से समायोजित करती है, जिससे सिस्टम विभिन्न बाजार स्थितियों के अनुकूल हो सके।

-

निश्चित प्रतिशत जोखिम प्रबंधन: प्रत्येक ट्रेड खाते का केवल 0.75% जोखिम में लेता है, जो एकल ट्रेड में अत्यधिक हानि को प्रभावी ढंग से रोकता है और दीर्घकालिक पूंजी प्रबंधन स्थिरता सुनिश्चित करता है।

-

सटीक पोजीशन गणना: बोलिंजर बैंड अस्थिरता और जोखिम राशि के आधार पर प्रत्येक ट्रेड के पोजीशन आकार की सटीक गणना करता है, विभिन्न बाजार स्थितियों में लगातार जोखिम एक्सपोज़र बनाए रखता है।

-

स्पष्ट जोखिम-लाभ अनुपात: निश्चित रूप से 4R लाभ लक्ष्य का उपयोग किया जाता है, जो सुनिश्चित करता है कि प्रत्येक ट्रेड का संभावित लाभ जोखिम के चार गुना है, जो पेशेवर ट्रेडिंग के जोखिम-लाभ आवश्यकताओं को पूरा करता है।

-

ट्रेडिंग स्थिति का विज़ुअलाइज़ेशन: प्रवेश सिग्नल को चिह्नित करके और ट्रेडिंग रेंज बॉक्स बनाकर, यह व्यापारियों को ट्रेडिंग प्रदर्शन को सहजता से समझने में मदद करता है।

रणनीति के जोखिम

-

समयबद्धता जोखिम: बुलिश एंगल्फिंग पैटर्न एक अल्पकालिक मूल्य उलट संकेत है, जो मध्यम से दीर्घकालिक प्रवृत्ति परिवर्तनों की भविष्यवाणी करने में सक्षम नहीं हो सकता है, और मजबूत प्रवृत्ति बाजारों में समय से पहले प्रवेश का कारण बन सकता है।

-

बाजार की स्थितियों की सीमाएँ: यह रणनीति उच्च अस्थिरता या तरलता की कमी वाले बाजारों में अच्छा प्रदर्शन नहीं कर सकती, विशेष रूप से जब बोलिंजर बैंड असामान्य रूप से विस्तारित या संकुचित होते हैं।

-

सीमित प्रवेश शर्तें: केवल एक ही बुलिश एंगल्फिंग पैटर्न पर निर्भर रहने से सिग्नल दुर्लभ हो सकते हैं या अन्य प्रभावी प्रवेश अवसरों से चूक सकते हैं।

-

निश्चित गुणक जोखिम: R मान की गणना के लिए एक निश्चित 0.4 गुणांक का उपयोग कुछ बाजार स्थितियों में पर्याप्त लचीलापन नहीं दे सकता, और चरम बाजार स्थितियों के अनुकूल होने में असक्षम हो सकता है।

-

संभावित स्लिपेज समस्या: उच्च अस्थिरता वाले बाजारों में, वास्तविक स्टॉप लॉस निष्पादन मूल्य में महत्वपूर्ण स्लिपेज हो सकती है, जो वास्तविक जोखिम नियंत्रण प्रभाव को प्रभावित करती है।

रणनीति के अनुकूलन के दिशानिर्देश

-

फ़िल्टर शर्तें जोड़ना: प्रवृत्ति की पुष्टि करने वाले संकेतक (जैसे मूविंग एवरेज) जोड़ने पर विचार किया जा सकता है, ताकि केवल मुख्य प्रवृत्ति की दिशा में बुलिश एंगल्फिंग पैटर्न का व्यापार किया जा सके और प्रवृत्ति के विपरीत व्यापार से बचा जा सके।

-

बहु-समय सीमा विश्लेषण: उच्च समय सीमा पर बाजार संरचना का विश्लेषण शामिल करें, और केवल तब व्यापार करें जब उच्च समय सीमा की प्रवृत्ति दिशा समान हो, जिससे सिग्नल की गुणवत्ता में सुधार हो।

-

गतिशील जोखिम मापदंड समायोजन: निश्चित 0.75% जोखिम अनुपात और 0.4 R मान गुणांक को समायोज्य पैरामीटर बनाएं, जो बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होते हैं, कम अस्थिरता वाले बाजार में जोखिम बढ़ाएँ और उच्च अस्थिरता वाले बाजार में जोखिम कम करें।

-

निकासी रणनीति में सुधार: केवल निश्चित स्टॉप लॉस और लाभ स्तरों पर निर्भर रहने के बजाय, मूविंग स्टॉप लॉस या संकेतक-आधारित गतिशील निकासी शर्तों को जोड़ने पर विचार करें।

-

बहु-संकेतक पुष्टि जोड़ना: बुलिश एंगल्फिंग पैटर्न को अन्य तकनीकी संकेतकों (जैसे RSI, MACD या वॉल्यूम विश्लेषण) के साथ जोड़ें ताकि प्रवेश सिग्नल की विश्वसनीयता बढ़ सके।

सारांश

बोलिंजर बैंड जोखिम प्रबंधन के साथ बुलिश एंगल्फिंग रणनीति एक पूर्ण मात्रात्मक व्यापार प्रणाली है जो पारंपरिक कैंडलस्टिक पैटर्न पहचान और आधुनिक जोखिम प्रबंधन विधियों को जोड़ती है। यह रणनीति बोलिंजर बैंड के माध्यम से जोखिम मापदंडों को गतिशील रूप से समायोजित करती है, प्रत्येक ट्रेड के पोजीशन आकार को सटीक रूप से नियंत्रित करती है, और एक निश्चित जोखिम-लाभ अनुपात का उपयोग करके लाभ लक्ष्य निर्धारित करती है। यह दृष्टिकोण ट्रेडिंग अनुशासन बनाए रखते हुए बाजार की अस्थिरता के अनुकूल होने की क्षमता प्रदान करता है।

जहाँ यह रणनीति जोखिम प्रबंधन में उत्कृष्ट है, वहीं इसमें सुधार की गुंजाइश है, विशेष रूप से प्रवेश सिग्नल की गुणवत्ता और निकासी रणनीति के लचीलेपन में। अतिरिक्त फ़िल्टर शर्तें, बहु-समय सीमा विश्लेषण और गतिशील जोखिम मापदंड समायोजन जोड़कर, यह रणनीति विभिन्न बाजार स्थितियों में अपनी अनुकूलन क्षमता और लाभप्रदता को और बढ़ा सकती है।

कुल मिलाकर, यह एक पेशेवर जोखिम प्रबंधन सुविधाओं वाली एक पूर्ण ट्रेडिंग प्रणाली है, जो उन व्यापारियों के लिए उपयुक्त है जो पूंजी प्रबंधन और जोखिम नियंत्रण को महत्व देते हैं। उचित अनुकूलन और पैरामीटर समायोजन के साथ, यह रणनीति दीर्घकालिक स्थिर ट्रेडिंग उपकरण बन सकती है।

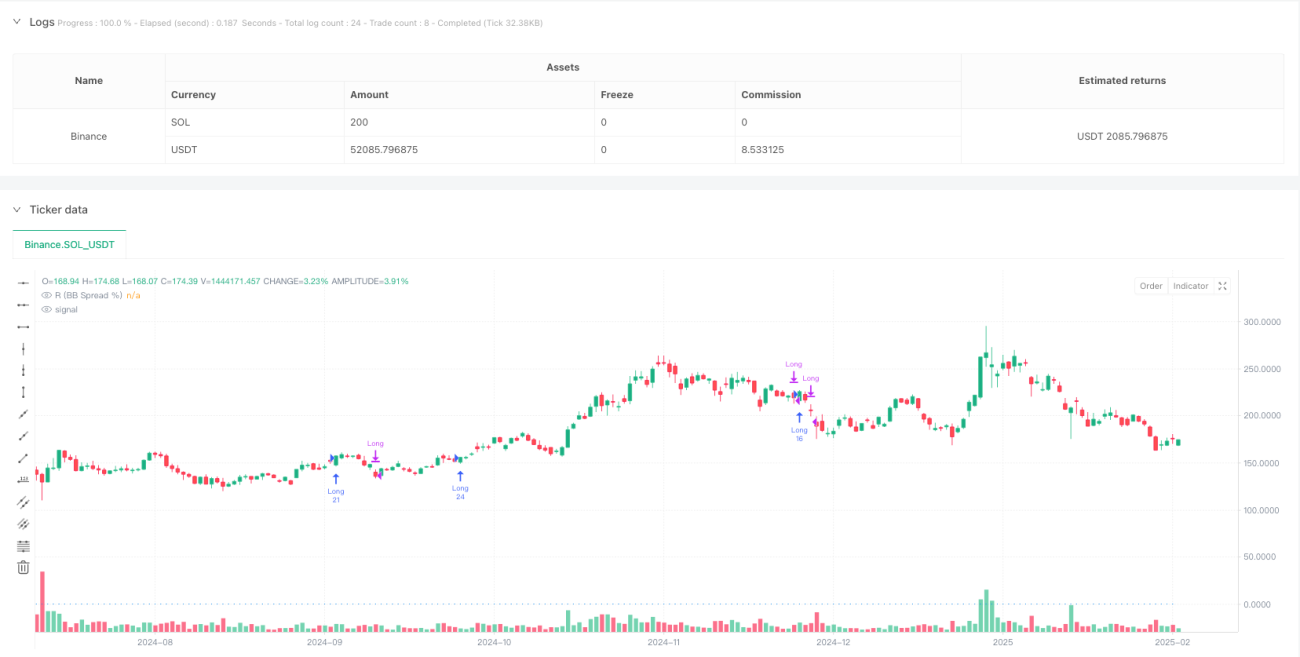

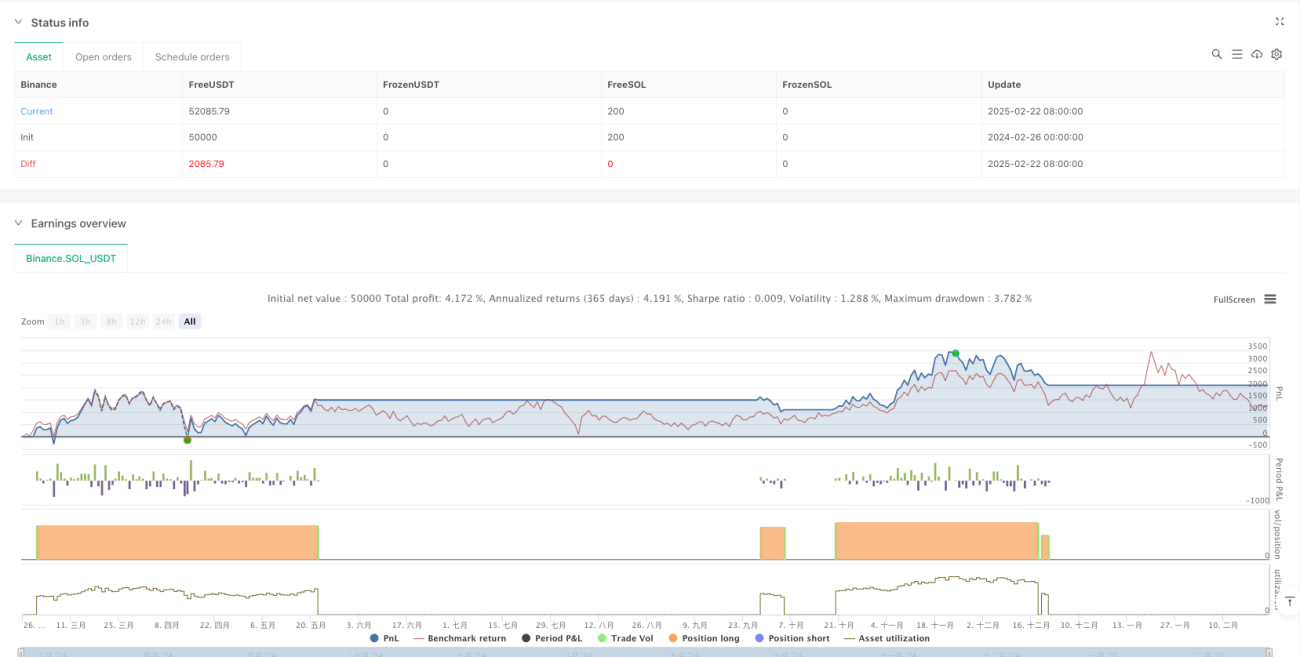

/*backtest

start: 2024-02-26 00:00:00

end: 2025-02-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Bullish Engulfing Strategy with BB Risk", overlay=true)

// Input parameters for customization (optional, can be adjusted in Strategy Tester)- 1