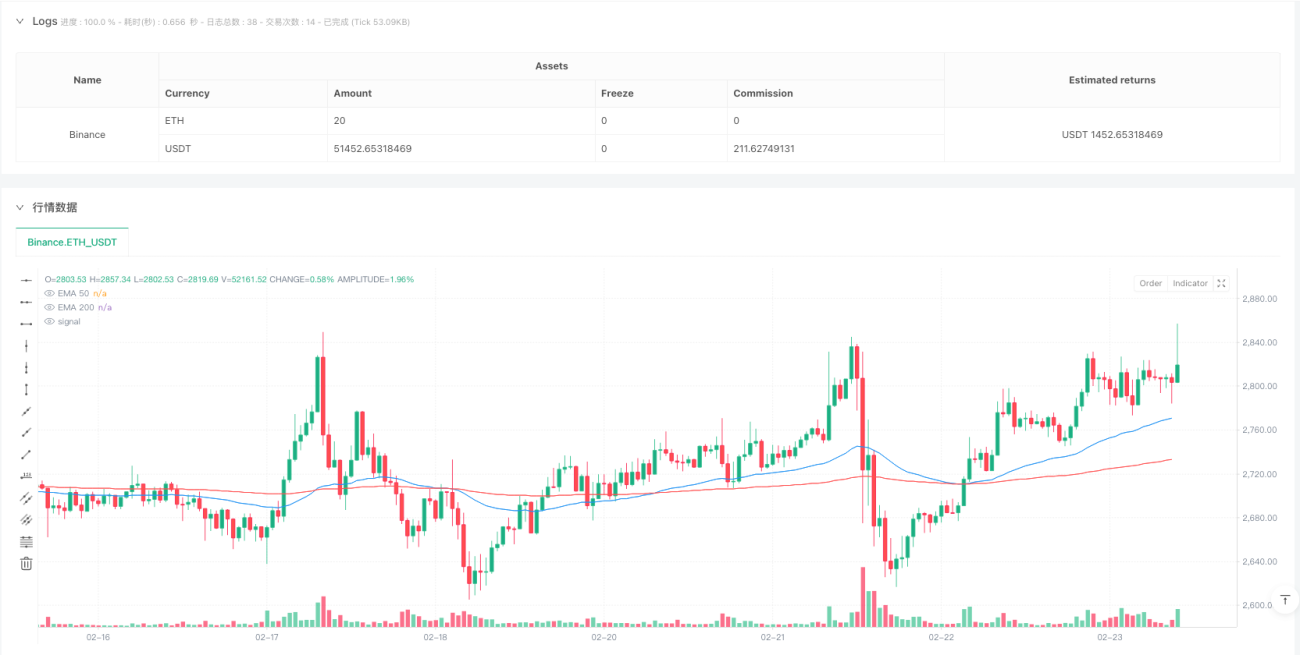

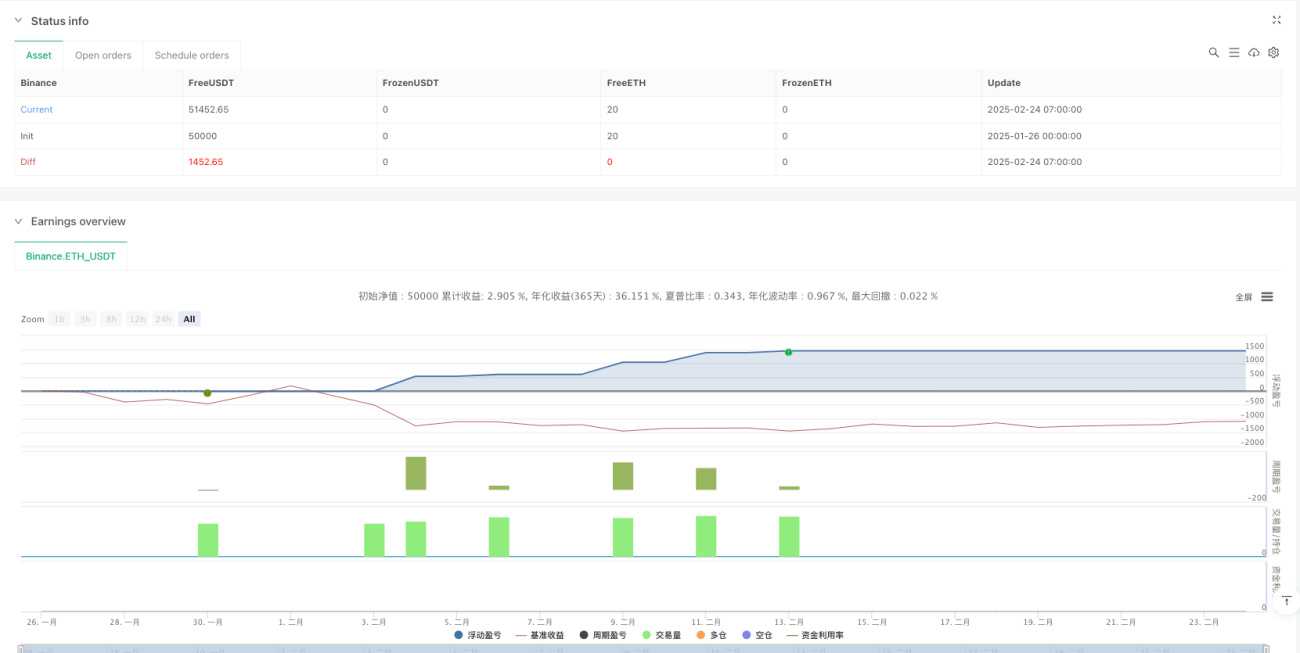

अवलोकन

यह क्वांटिटेटिव ट्रेडिंग रणनीति एक ट्रेंड ब्रेकआउट-आधारित ट्रेडिंग सिस्टम है, जो कई फिल्टर शर्तों और सख्त जोखिम प्रबंधन तंत्रों को जोड़ती है। रणनीति का मुख्य डिज़ाइन मूल्य और मूविंग एवरेज के क्रॉसओवर को प्राथमिक एंट्री सिग्नल के रूप में उपयोग करता है, साथ ही ATR वोलैटिलिटी इंडिकेटर को शामिल करके एंट्री टाइमिंग को अनुकूलित करता है, और EMA50 और EMA200 मूविंग एवरेज के संयोजन के माध्यम से एक ट्रेंड फिल्टर तंत्र बनाता है, जिससे यह सुनिश्चित होता है कि केवल मजबूत ट्रेंड वातावरण में ही पोजीशन खोली जाए। यह रणनीति निश्चित स्टॉप-लॉस और लाभ लक्ष्य भी निर्धारित करती है, और बाजार की अस्थिरता के अनुसार स्टॉप-लॉस स्तर को गतिशील रूप से समायोजित करने की क्षमता रखती है। बैकटेस्ट डेटा के अनुसार, यह रणनीति 15 मिनट के टाइमफ्रेम पर उत्कृष्ट प्रदर्शन करती है, जिसमें जीत दर 74% से अधिक और प्रॉफिट फैक्टर 2.4 है, जो मजबूत लाभप्रदता और जोखिम नियंत्रण स्तर दर्शाता है।

रणनीति सिद्धांत

यह रणनीति बहु-आयामी सिग्नल सिस्टम पर काम करती है, जिसमें मुख्य एंट्री शर्तें इस प्रकार हैं:

-

ब्रेकआउट सिग्नल जनरेशन: मूल्य और उच्च/निम्न SMA मूविंग एवरेज के प्लस/माइनस ATR मूल्य के क्रॉसओवर के माध्यम से संभावित ट्रेंड ब्रेकआउट अवसरों की पहचान करना। लॉन्ग एंट्री मूल्य के ऊपर की ओर ब्रेकआउट (ta.crossover) पर निर्भर करती है, जो उच्च SMA मूविंग एवरेज और ATR समायोजित मूल्य से अधिक होता है, जबकि शॉर्ट एंट्री मूल्य के नीचे की ओर ब्रेकआउट (ta.crossunder) पर निर्भर करती है, जो निम्न SMA मूविंग एवरेज और ATR समायोजित मूल्य से कम होता है।

-

ट्रेंड फिल्टर तंत्र: रणनीति EMA50 और EMA200 मूविंग एवरेज के संयोजन का उपयोग करके ट्रेंड वातावरण निर्धारण प्रणाली बनाती है। लॉन्ग के लिए आवश्यक है कि मूल्य EMA50 से ऊपर हो और EMA50, EMA200 से ऊपर हो, जो ऊपरी ट्रेंड की पुष्टि करता है; शॉर्ट के लिए आवश्यक है कि मूल्य EMA50 से नीचे हो और EMA50, EMA200 से नीचे हो, जो नीचे के ट्रेंड की पुष्टि करता है।

-

टाइम फिल्टर: रणनीति न्यूयॉर्क समय सुबह 2 बजे से दोपहर 2 बजे के बीच ट्रेडिंग को सीमित करती है, जो बाजार की सक्रियता और उच्च अस्थिरता वाले समय पर केंद्रित होती है।

-

ट्रेड कूलिंग मैकेनिज्म: प्रत्येक ट्रेड के बाद 15 K-line की कूलिंग अवधि निर्धारित की जाती है, जो अत्यधिक ट्रेडिंग को रोकती है और बाजार के शोर से उत्पन्न झूठे सिग्नलों के प्रभाव को कम करती है।

-

जोखिम प्रबंधन प्रणाली:

- निश्चित स्टॉप-लॉस: 50 पिप्स का निश्चित स्टॉप-लॉस निर्धारित किया जाता है, और ATR मान के माध्यम से गतिशील रूप से समायोजित किया जाता है

- निश्चित लाभ: 100 पिप्स का निश्चित लाभ लक्ष्य निर्धारित किया जाता है

- ब्रेक-ईवन तंत्र: जब ट्रेड 50 पिप्स के लाभ पर पहुंचता है, तो स्टॉप-लॉस को लागत स्तर के पास (2 न्यूनतम मूल्य उतार-चढ़ाव इकाइयों के बफर के साथ) स्थानांतरित कर दिया जाता है

रणनीति pipSize (न्यूनतम मूल्य उतार-चढ़ाव इकाई) के माध्यम से पिप्स को वास्तविक मूल्य परिवर्तन में परिवर्तित करती है, जो विभिन्न उपकरणों पर जोखिम प्रबंधन नियमों के सही अनुप्रयोग को सुनिश्चित करती है।

रणनीति के लाभ

-

बहु-फिल्टर प्रणाली: मूल्य ब्रेकआउट, ट्रेंड पुष्टि, समय फिल्टर और ट्रेड कूलिंग तंत्र को जोड़कर, झूठे सिग्नलों को काफी कम करती है और ट्रेड की गुणवत्ता में सुधार करती है। रणनीति केवल तभी पोजीशन खोलती है जब कई शर्तें पूरी होती हैं, जिससे सिग्नलों की विश्वसनीयता काफी बढ़ जाती है।

-

अनुकूली जोखिम नियंत्रण: निश्चित स्टॉप-लॉस/लाभ लक्ष्य को ATR गतिशील समायोजन के साथ जोड़कर, रणनीति विभिन्न बाजार अस्थिरता वातावरणों के अनुकूल हो जाती है। ATR गुणक (1.2) उच्च अस्थिरता अवधि के दौरान स्वचालित रूप से सुरक्षा सीमा बढ़ाता है, और कम अस्थिरता अवधि के दौरान इसे कम करता है, जिससे बुद्धिमान जोखिम प्रबंधन होता है।

-

ब्रेक-ईवन तंत्र: जब ट्रेड एक निश्चित लाभ स्तर (50 पिप्स) तक पहुंचता है, तो स्टॉप-लॉस स्वचालित रूप से लागत स्तर के पास स्थानांतरित हो जाता है, जो मौजूदा लाभ की रक्षा करता है और ट्रेंड को जारी रखने की अनुमति देता है, जिससे जोखिम-लाभ अनुपात अनुकूलित होता है।

-

अत्यधिक ट्रेडिंग से सुरक्षा: ट्रेड कूलिंग अवधि (15 K-line) निर्धारित करके समान बाजार स्थितियों में लगातार पोजीशन खोलने से प्रभावी रूप से रोकती है, ट्रेडिंग आवृत्ति और ट्रेडिंग लागत कम करती है, और साइडवे बाजार में बार-बार स्टॉप-लॉस लगने से बचाती है।

-

उच्च गुणवत्ता वाला ट्रेडिंग समय नियंत्रण: न्यूयॉर्क समय सुबह 2 बजे से दोपहर 2 बजे तक ट्रेडिंग को सीमित करके, तरलता और अस्थिरता के अनुकूल बाजार समय पर ध्यान केंद्रित करती है, कम तरलता और असामान्य अस्थिरता वाले समय से बचती है।

-

उत्कृष्ट बैकटेस्ट प्रदर्शन: रणनीति 15 मिनट के टाइमफ्रेम पर 74% से अधिक की जीत दर और 2.4 का प्रॉफिट फैक्टर दर्शाती है, जो इसकी मजबूत लाभप्रदता और अच्छी जोखिम-लाभ विशेषताओं को इंगित करता है।

रणनीति जोखिम

-

स्टॉप-लॉस गैप जोखिम: बाजार में बड़े गैप की स्थिति में, निश्चित स्टॉप-लॉस स्तर पूरी तरह से निष्पादित नहीं हो सकता है, और वास्तविक नुकसान अपेक्षा से अधिक हो सकता है। समाधान स्टॉप-लॉस बफर बढ़ाना या अस्थिरता-आधारित गतिशील स्टॉप-लॉस प्रणाली शामिल करना है।

-

ट्रेंड पहचान में देरी: EMA50 और EMA200 को ट्रेंड फिल्टर के रूप में उपयोग करने से ट्रेंड के शुरुआती चरणों में एंट्री के अवसर चूक सकते हैं, या ट्रेंड समाप्त होने के बाद भी पोजीशन बनाए रख सकते हैं। अधिक संवेदनशील ट्रेंड संकेतक या बहु-टाइमफ्रेम विश्लेषण शामिल करके अनुकूलित किया जा सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन length(10), cooldownBars(15) जैसे प्रमुख पैरामीटर सेटिंग्स पर अत्यधिक निर्भर है। बाजार की स्थितियों में बदलाव से इष्टतम पैरामीटर अप्रभावी हो सकते हैं, इसलिए नियमित रूप से पुनः अनुकूलन या अनुकूली पैरामीटर समायोजन तंत्र की आवश्यकता होती है।

-

निश्चित लाभ लक्ष्य सीमा: 100 पिप्स का निश्चित लाभ लक्ष्य मजबूत ट्रेंड बाजार में ट्रेड को समय से पहले समाप्त कर सकता है, जिससे लाभ क्षमता सीमित हो जाती है। आंशिक लाभ या ट्रेलिंग स्टॉप रणनीति लागू करने पर विचार करें ताकि मजबूत ट्रेंड स्थितियों में प्रदर्शन को अनुकूलित किया जा सके।

-

टाइम फिल्टर सीमा: न्यूयॉर्क समय सुबह 2 बजे से दोपहर 2 बजे तक का ट्रेडिंग विंडो अन्य समय के ट्रेडिंग अवसरों को चूक सकता है, विशेष रूप से वैश्विक 24 घंटे के बाजारों के लिए। विभिन्न समय क्षेत्रों या बाजार विशेषताओं के अनुसार ट्रेडिंग समय विंडो को समायोजित करने पर विचार करें।

-

ATR समायोजन की स्थिरता: ATR मान में अचानक परिवर्तन एंट्री शर्तों और स्टॉप-लॉस स्तरों में अस्थिरता पैदा कर सकता है। लंबी अवधि के ATR गणना का उपयोग करने या ATR मान को स्मूद करने की सलाह दी जाती है, ताकि अल्पकालिक उतार-चढ़ाव के प्रभाव को कम किया जा सके।

रणनीति अनुकूलन दिशाएँ

-

गतिशील लाभ लक्ष्य प्रणाली: निश्चित लाभ लक्ष्य (100 पिप्स) को अस्थिरता-आधारित गतिशील लक्ष्य से बदलें, जो बाजार की स्थितियों के अनुसार स्वचालित रूप से लाभ लक्ष्य आकार को समायोजित कर सके। विशिष्ट कार्यान्वयन में कई गुना ATR मान को लक्ष्य दूरी के रूप में उपयोग करना शामिल हो सकता है, उच्च अस्थिरता वातावरण में बड़ा लक्ष्य और कम अस्थिरता वातावरण में अधिक रूढ़िवादी लक्ष्य सेट करना।

-

ट्रेंड तीव्रता वर्गीकरण प्रणाली: मौजूदा ट्रेंड फ़िल्टर तंत्र को अनुकूलित करें, एक ट्रेंड तीव्रता स्कोरिंग प्रणाली शामिल करें, और विभिन्न ट्रेंड तीव्रता के अनुसार पोजीशन आकार या जोखिम पैरामीटर समायोजित करें। मूविंग एवरेज कोण, मूल्य और मूविंग एवरेज के बीच की दूरी जैसे कारकों को जोड़कर एक व्यापक स्कोर बनाया जा सकता है, जो अधिक सटीक ट्रेडिंग निर्णय लेने में सक्षम बनाता है।

-

बहु-टाइमफ्रेम पुष्टि: उच्च टाइमफ्रेम पर ट्रेंड पुष्टि तंत्र जोड़ें, यह सुनिश्चित करने के लिए कि ट्रेडिंग दिशा बड़े ट्रेंड के अनुरूप हो। उदाहरण के लिए, 15 मिनट के चार्ट पर ट्रेड करने से पहले, 1 घंटे या 4 घंटे के चार्ट पर ट्रेंड दिशा की पुष्टि करें, जिससे सिग्नल की गुणवत्ता में सुधार हो।

-

आंशिक लाभ तंत्र: बहु-स्तरीय लाभ रणनीति लागू करें, जो एक निश्चित लाभ स्तर तक पहुँचने पर आंशिक रूप से पोजीशन बंद करने की अनुमति देती है, जिससे कुछ लाभ लॉक हो जाता है और शेष भाग को लाभ कमाने का अवसर मिलता रहता है। इसे इस प्रकार डिज़ाइन किया जा सकता है कि जब लाभ 50 पिप्स तक पहुँचे तो 50% पोजीशन बंद कर दें, और शेष भाग को ट्रेलिंग स्टॉप के साथ जारी रखें।

-

अनुकूली कूलिंग अवधि: निश्चित 15 K-line कूलिंग अवधि को बाजार की अस्थिरता पर आधारित गतिशील कूलिंग अवधि में बदलें। उच्च अस्थिरता बाजार में अधिक अवसरों को पकड़ने के लिए कूलिंग अवधि को छोटा किया जा सकता है, जबकि कम अस्थिरता बाजार में अत्यधिक ट्रेडिंग से बचने के लिए इसे बढ़ाया जा सकता है।

-

उन्नत बैकटेस्ट सत्यापन: बैकटेस्ट दायरे का विस्तार करें, विभिन्न बाजारों और समय अवधियों पर रणनीति की मजबूती को सत्यापित करें, विशेष रूप से विभिन्न बाजार स्थितियों के तहत प्रदर्शन पर ध्यान दें। स्टेपवाइज ऑप्टिमाइज़ेशन और मोंटे कार्लो सिमुलेशन लागू करें, पैरामीटर संवेदनशीलता और रणनीति मजबूती का मूल्यांकन करें।

सारांश

बहु-आयामी अनुकूली ट्रेंड ट्रैकिंग और जोखिम प्रबंधन रणनीति एक सुविचारित क्वांटिटेटिव ट्रेडिंग सिस्टम है। मूल्य ब्रेकआउट सिग्नल, ट्रेंड फिल्टर, समय नियंत्रण और बहु-स्तरीय जोखिम प्रबंधन तंत्रों को एकीकृत करके, यह उच्च जीत दर और उत्कृष्ट प्रॉफिट फैक्टर प्राप्त करती है। रणनीति विशेष रूप से जोखिम नियंत्रण पर ध्यान केंद्रित करती है, निश्चित स्टॉप-लॉस और ATR गतिशील समायोजन के संयोजन का उपयोग करके पूंजी की रक्षा करती है, साथ ही ब्रेक-ईवन तंत्र के माध्यम से कुछ लाभ को लॉक करती है। यह रणनीति मध्यम-से-अल्पकालिक ट्रेंड ट्रेडिंग के लिए उपयुक्त है, विशेष रूप से 15 मिनट के टाइमफ्रेम पर उत्कृष्ट प्रदर्शन करती है।

हालांकि पैरामीटर अनुकूलन और लाभ प्रबंधन में सुधार की गुंजाइश है, रणनीति पहले से ही व्यवस्थित ट्रेडिंग के मुख्य लाभों को प्रदर्शित करती है: अनुशासन, नियंत्रणीय जोखिम और दोहराने योग्य ट्रेडिंग तर्क। सुझाए गए अनुकूलन उपायों, विशेष रूप से गतिशील लाभ लक्ष्य और बहु-टाइमफ्रेम पुष्टि प्रणाली को लागू करके, रणनीति विभिन्न बाजार वातावरणों में स्थिर प्रदर्शन बनाए रखने और समग्र लाभप्रदता को और बढ़ाने की उम्मीद कर सकती है।

- 1