रणनीति अवलोकन

यह रणनीति एक बहु-तकनीकी संकेतक आधारित ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम है, जो मुख्य रूप से मूविंग एवरेज क्रॉसओवर, रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और बोलिंगर बैंड जैसे संकेतकों का उपयोग करके बाजार के रुझानों की पहचान करती है और ट्रेडिंग सिग्नल की पुष्टि करती है। यह रणनीति विशेष रूप से तेज़ ट्रेडिंग वातावरण के लिए उपयुक्त है, जो कई संकेतकों को एकीकृत करके झूठे सिग्नलों को फ़िल्टर करती है और ट्रेडिंग सफलता दर को बढ़ाती है। रणनीति का मूल रुझान परिवर्तन की पहचान करने के लिए फास्ट और स्लो एक्सपोनेंशियल मूविंग एवरेज (EMA) के क्रॉसओवर का उपयोग करना है, साथ ही समग्र रुझान दिशा की पुष्टि के लिए 200-दिवसीय सिंपल मूविंग एवरेज (SMA) को जोड़ना, और फिर RSI और बोलिंगर बैंड के मध्य रेखा के माध्यम से ट्रेडिंग सिग्नल की वैधता को और अधिक सत्यापित करना है। इसके अतिरिक्त, रणनीति में जोखिम को नियंत्रित करने और लाभ को लॉक करने के लिए औसत ट्रू रेंज (ATR) पर आधारित एक गतिशील स्टॉप-लॉस और टेक-प्रॉफिट तंत्र शामिल है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख घटकों पर आधारित है:

-

रुझान पुष्टि तंत्र: रणनीति अल्पकालिक रुझान परिवर्तन को पकड़ने के लिए 9-अवधि EMA और 21-अवधि EMA के क्रॉसओवर का उपयोग करती है। जब तेज़ EMA धीमी EMA को ऊपर से पार करती है, तो इसे संभावित तेज़ी (लॉन्ग) संकेत माना जाता है; इसके विपरीत, इसे संभावित मंदी (शॉर्ट) संकेत माना जाता है। साथ ही, 200-अवधि SMA के सापेक्ष कीमत की स्थिति का उपयोग मध्यम से दीर्घकालिक रुझान दिशा की पुष्टि के लिए किया जाता है।

-

बहु-फ़िल्टर शर्तें: झूठे सिग्नलों को कम करने के लिए, रणनीति निम्नलिखित शर्तें रखती है:

- तेज़ी के संकेत के लिए: RSI मान 50 से अधिक होना चाहिए (ऊपरी गति का संकेत) और कीमत बोलिंगर बैंड के मध्य रेखा से ऊपर होनी चाहिए (ऊपरी रुझान की पुष्टि)

- मंदी के संकेत के लिए: RSI मान 50 से कम होना चाहिए (नीचे की गति का संकेत) और कीमत बोलिंगर बैंड के मध्य रेखा से नीचे होनी चाहिए (नीचे के रुझान की पुष्टि)

-

गतिशील जोखिम प्रबंधन: रणनीति गतिशील स्टॉप-लॉस और टेक-प्रॉफिट स्तरों की गणना के लिए 14-अवधि ATR का उपयोग करती है:

- तेज़ी (लॉन्ग) के लिए स्टॉप-लॉस प्रवेश मूल्य के नीचे ATR को स्टॉप गुणांक से गुणा करके निर्धारित किया जाता है

- तेज़ी (लॉन्ग) के लिए टेक-प्रॉफिट प्रवेश मूल्य के ऊपर ATR को टेक-प्रॉफिट गुणांक से गुणा करके निर्धारित किया जाता है

- मंदी (शॉर्ट) ट्रेडों के लिए इसके विपरीत सेटिंग होती है

-

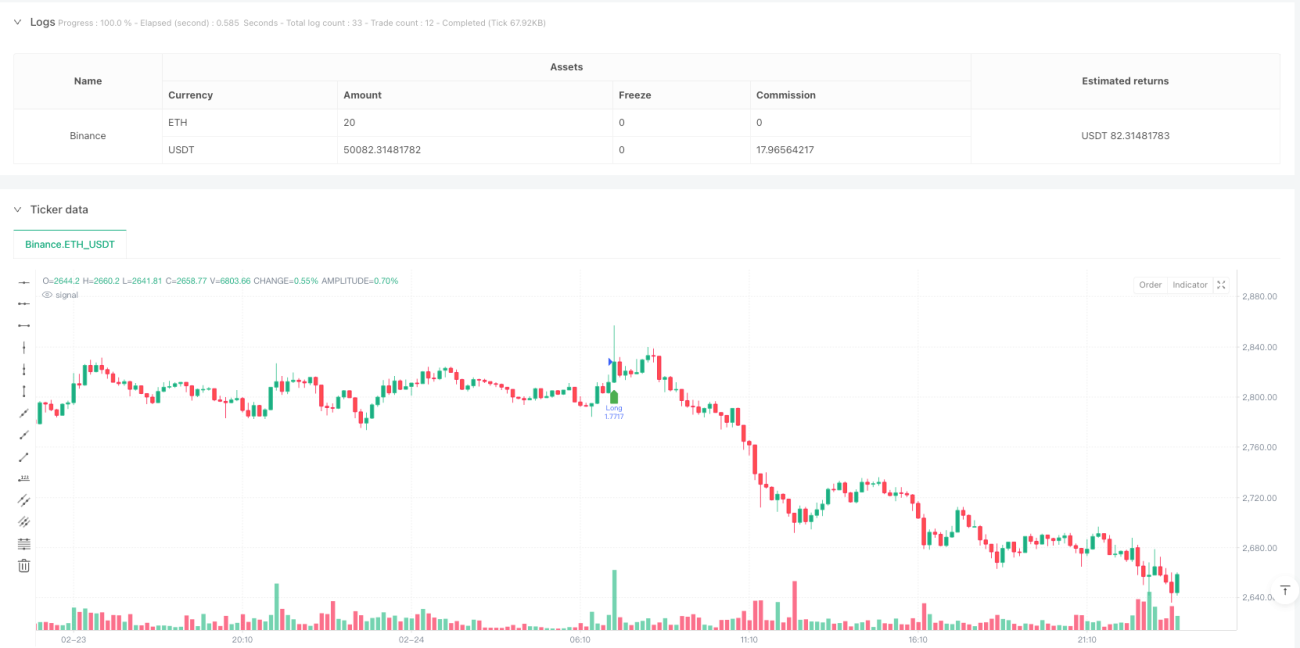

दृश्य ट्रेडिंग सिग्नल: रणनीति चार्ट पर हरे ऊपर की ओर तीर और लाल नीचे की ओर तीर के माध्यम से खरीद और बिक्री संकेतों को स्पष्ट रूप से प्रदर्शित करती है, जिससे व्यापारी आसानी से ट्रेडिंग अवसरों की पहचान कर सकते हैं।

रणनीति के लाभ

इस रणनीति के कई महत्वपूर्ण लाभ हैं:

-

बहु-पुष्टि तंत्र: कई तकनीकी संकेतकों (EMA, SMA, RSI और बोलिंगर बैंड) को एकीकृत करके, रणनीति प्रभावी रूप से एकल संकेतक द्वारा उत्पन्न होने वाले झूठे सिग्नलों को फ़िल्टर करती है, जिससे ट्रेडिंग गुणवत्ता में सुधार होता है।

-

ट्रेंड फॉलोइंग और मोमेंटम का संयोजन: रणनीति न केवल रुझान को पकड़ती है (मूविंग एवरेज क्रॉसओवर के माध्यम से), बल्कि बाजार की गति (RSI के माध्यम से) पर भी विचार करती है, जो संभावित उच्च-संभावना ट्रेडिंग अवसरों की बेहतर पहचान करने में मदद करती है।

-

अनुकूली जोखिम प्रबंधन: ATR-आधारित गतिशील टेक-प्रॉफिट और स्टॉप-लॉस का उपयोग करके, रणनीति बाजार की अस्थिरता के अनुसार स्वचालित रूप से जोखिम मापदंडों को समायोजित करती है, अस्थिरता बढ़ने पर व्यापक स्टॉप-लॉस स्पेस प्रदान करती है और अस्थिरता कम होने पर स्टॉप-लॉस की सीमा को संकीर्ण करती है।

-

पैरामीटर अनुकूलन क्षमता: रणनीति प्रमुख मापदंडों (जैसे मूविंग एवरेज अवधि, ATR अवधि, टेक-प्रॉफिट/स्टॉप-लॉस गुणक) को समायोजित करने की अनुमति देती है, जिससे व्यापारी विभिन्न बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार रणनीति प्रदर्शन को अनुकूलित कर सकते हैं।

-

सहज दृश्य प्रतिक्रिया: रणनीति चार्ट पर खरीद और बिक्री संकेतों को स्पष्ट रूप से चिह्नित करती है, जिससे व्यापारियों को तेज़ी से विश्लेषण और निर्णय लेने में मदद मिलती है, विशेष रूप से तेज़-गति वाले ट्रेडिंग वातावरण के लिए उपयुक्त।

रणनीति जोखिम

हालाँकि यह रणनीति उचित रूप से डिज़ाइन की गई है, फिर भी निम्नलिखित संभावित जोखिम मौजूद हैं:

-

साइडवेज़ बाजार जोखिम: स्पष्ट रुझान के बिना फ्लैट बाजार में, मूविंग एवरेज क्रॉसओवर बार-बार झूठे सिग्नल उत्पन्न कर सकता है, जिससे लगातार नुकसान हो सकता है। समाधान के रूप में, बिना रुझान वाले बाजारों की पहचान करने और ट्रेडिंग को रोकने के लिए एक अतिरिक्त ऑसिलेटर (जैसे ADX) जोड़ा जा सकता है।

-

लैगिंग जोखिम: मूविंग एवरेज स्वाभाविक रूप से लैगिंग संकेतक हैं, जिसके परिणामस्वरूप प्रवेश संकेत रुझान के पहले से विकसित होने के बाद भी मिल सकते हैं। इसे मूविंग एवरेज अवधियों को समायोजित करके या लीडिंग संकेतकों को शामिल करके सुधारा जा सकता है।

-

ब्लैक स्वान घटना जोखिम: अत्यधिक बाजार अस्थिरता की स्थितियों में, कीमत तुरंत स्टॉप-लॉस स्तर को पार कर सकती है, जिससे अपेक्षा से अधिक वास्तविक नुकसान हो सकता है। प्रति ट्रेड जोखिम सीमित करने के लिए खाता-स्तरीय जोखिम नियंत्रण उपायों का उपयोग करने की सलाह दी जाती है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स पर अत्यधिक निर्भर है, विभिन्न बाजार स्थितियों में विभिन्न मापदंडों की आवश्यकता हो सकती है। व्यापक बैकटेस्टिंग और पैरामीटर ऑप्टिमाइज़ेशन की सिफारिश की जाती है, और अनुकूली पैरामीटर विधियों पर विचार किया जाना चाहिए।

-

अति-अनुकूलन जोखिम: विशिष्ट ऐतिहासिक डेटा के लिए मापदंडों को अत्यधिक अनुकूलित करने से लाइव ट्रेडिंग में खराब प्रदर्शन हो सकता है। रणनीति की मजबूती की पुष्टि के लिए आउट-ऑफ-सैंपल परीक्षण और फॉरवर्ड टेस्टिंग का उपयोग किया जाना चाहिए।

रणनीति अनुकूलन दिशाएँ

कोड के गहन विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

रुझान शक्ति फ़िल्टर जोड़ें: ट्रेंड स्ट्रेंथ इंडिकेटर के रूप में औसत डायरेक्शनल इंडेक्स (ADX) को एकीकृत करें, और केवल तभी ट्रेडिंग सिग्नल पर विचार करें जब ADX मान एक निश्चित सीमा (जैसे 25) से अधिक हो, जो कमजोर रुझानों या साइडवेज़ बाजारों में ट्रेडिंग से बचने में मदद करता है।

-

प्रवेश समय का अनुकूलन: वर्तमान रणनीति मूविंग एवरेज क्रॉसओवर के तुरंत बाद प्रवेश करती है, इसमें पुलबैक पुष्टि की शर्त जोड़ी जा सकती है, जैसे तेज़ EMA के करीब कीमत के पुलबैक की प्रतीक्षा करना, जिससे बेहतर प्रवेश मूल्य मिल सकता है।

-

गतिशील टेक-प्रॉफिट अनुपात: बाजार की अस्थिरता या रुझान की ताकत के आधार पर टेक-प्रॉफिट गुणक को गतिशील रूप से समायोजित करें, मजबूत रुझान वाले बाजारों में उच्च टेक-प्रॉफिट गुणक और कमजोर रुझानों में कम गुणक का उपयोग करके लाभ को अधिकतम करें।

-

आंशिक लाभ लॉकिंग तंत्र जोड़ें: जब कीमत अनुकूल दिशा में एक निश्चित दूरी तक चली जाए, तो आंशिक रूप से पोजीशन बंद करने या स्टॉप-लॉस को लागत मूल्य पर ले जाने पर विचार करें, ताकि आंशिक लाभ सुनिश्चित हो सके और शेष पोजीशन रुझान का अनुसरण करती रहे।

-

ट्रेडिंग समय फ़िल्टर जोड़ें: कुछ समय अवधि (जैसे बाजार खुलने, बंद होने या महत्वपूर्ण समाचार जारी होने पर) में अस्थिरता असामान्य रूप से अधिक हो सकती है, इन उच्च जोखिम वाले समय में ट्रेडिंग से बचने के लिए समय फ़िल्टर जोड़ा जा सकता है।

-

वॉल्यूम पुष्टि शामिल करें: वर्तमान रणनीति वॉल्यूम कारक पर विचार नहीं करती है, वॉल्यूम पुष्टि की शर्त जोड़ी जा सकती है, जिसमें आवश्यकता होती है कि ट्रेडिंग सिग्नल प्रकट होने पर वॉल्यूम औसत से अधिक हो, जो मूल्य ब्रेकआउट की वैधता की पुष्टि करने में मदद करता है।

-

बाजार स्थिति अनुकूली तंत्र जोड़ें: एक ऐसा तर्क विकसित करें जो स्वचालित रूप से पहचान सके कि बाजार ट्रेंडिंग है या साइडवेज़, और तदनुसार ट्रेडिंग पैरामीटर या रणनीति मोड को गतिशील रूप से समायोजित करें।

सारांश

यह मल्टी-इंडिकेटर कन्फर्मेशन ट्रेंड ट्रेडिंग रणनीति विभिन्न तकनीकी विश्लेषण उपकरणों को सफलतापूर्वक एकीकृत करती है, जो एक अपेक्षाकृत व्यापक ट्रेडिंग सिस्टम बनाती है। मूविंग एवरेज क्रॉसओवर के माध्यम से रुझान परिवर्तन को पकड़कर, RSI और बोलिंगर बैंड के माध्यम से सिग्नल पुष्टि करके, और ATR के माध्यम से गतिशील टेक-प्रॉफिट और स्टॉप-लॉस सेट करके, यह रणनीति अपेक्षाकृत सरल रहते हुए एक काफी पूर्ण ट्रेडिंग तर्क और जोखिम प्रबंधन ढांचा प्रदान करती है।

रणनीति का मुख्य लाभ इसके बहु-पुष्टि तंत्र और अनुकूली जोखिम प्रबंधन प्रणाली में निहित है, जो इसे स्पष्ट रुझान वाले बाजारों में बेहतर प्रदर्शन करने में सक्षम बनाता है। हालाँकि, यह साइडवेज़ बाजारों में चुनौतियों का सामना कर सकता है, और कुछ लैगिंग जोखिम मौजूद है। रुझान शक्ति फ़िल्टरिंग, प्रवेश समय अनुकूलन, आंशिक लाभ लॉकिंग और वॉल्यूम पुष्टि जैसे अनुकूलन उपायों को जोड़कर, इस रणनीति की मजबूती और लाभप्रदता में और सुधार होने की उम्मीद है।

सबसे महत्वपूर्ण बात यह है कि किसी भी ट्रेडिंग रणनीति को विशिष्ट बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार समायोजित किया जाना चाहिए। लाइव ट्रेडिंग में लागू करने से पहले पूरी तरह से बैकटेस्टिंग करने की सलाह दी जाती है, और वास्तविक बाजार में रणनीति के प्रदर्शन का परीक्षण करने के लिए छोटी पोजीशन से शुरुआत करें। बाजार की स्थितियों में बदलाव के साथ, नियमित रूप से रणनीति मापदंडों का पुनर्मूल्यांकन और अनुकूलन करना भी महत्वपूर्ण है।

/*backtest

start: 2025-02-18 00:00:00

end: 2025-02-25 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Optimized BTC/USD Scalping", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// --- Indicator Parameters ---- 1