बहु-संकेतक संवेग तरंग व्यापार रणनीति

अवलोकन

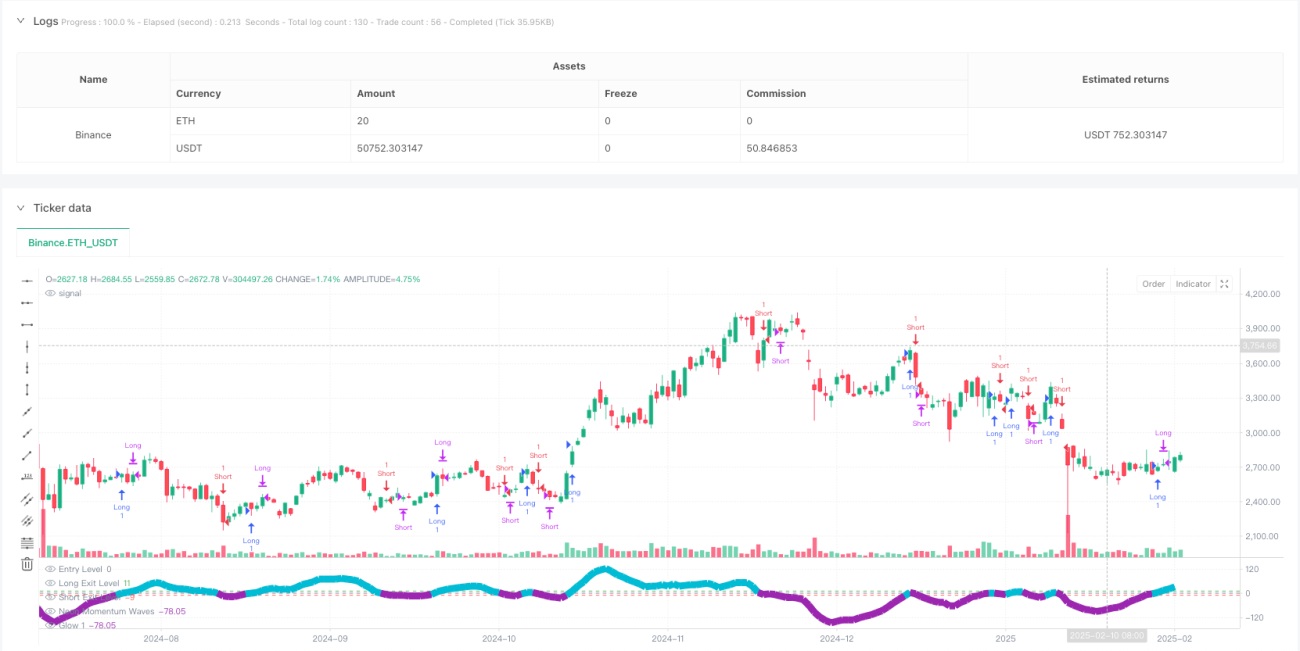

मल्टी-इंडिकेटर मोमेंटम वेव ट्रेडिंग रणनीति एक मोमेंटम इंडिकेटर सिस्टम है जो संशोधित MACD (मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस) गणना पद्धति पर आधारित है। इसका उद्देश्य व्यापारियों को बाजार के मोमेंटम परिवर्तनों और संभावित दिशा बदलावों की कल्पना करने में मदद करना है। यह रणनीति दो एक्सपोनेंशियल मूविंग एवरेज (EMA) के बीच अंतर का उपयोग करके मोमेंटम की गणना करती है, और नियॉन प्रभाव के दृश्य संवर्धन के साथ मोमेंटम तरंगों को अधिक सहज और दृश्यमान बनाती है। यह विधि व्यापारियों को मोमेंटम में वृद्धि या कमी के क्षेत्रों की पहचान करने में मदद करती है, जो संभावित रूप से बाजार के रुझान या उलटफेर बिंदुओं के साथ संरेखित हो सकते हैं। यह रणनीति पारंपरिक MACD में अनुकूलित थ्रेशोल्ड स्तर और सहज दृश्य प्रभाव जोड़ती है, जो तकनीकी विश्लेषण के लिए एक नया दृष्टिकोण और पद्धति प्रदान करती है।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत मोमेंटम गणना और दृश्य प्रस्तुति के अभिनव संयोजन पर आधारित है। इसका कार्यान्वयन इस प्रकार है:

-

मोमेंटम गणना का आधार:

- अल्पकालिक और दीर्घकालिक मोमेंटम को मापने के लिए तेज़ EMA (12 अवधि) और धीमी EMA (26 अवधि) का उपयोग करें

- सिग्नल लाइन MACD मूल्यों की 20-अवधि की EMA है, जो उतार-चढ़ाव को सुचारू करती है

- हिस्टोग्राम (मोमेंटम वेव) MACD मान और सिग्नल लाइन के बीच अंतर दर्शाता है

-

मोमेंटम परिवर्तन की व्याख्या:

- मोमेंटम में वृद्धि: जब हिस्टोग्राम बढ़ता है और शून्य रेखा से ऊपर होता है, तो यह ऊपरी रुझान में वृद्धि का संकेत दे सकता है

- मोमेंटम में कमी: जब हिस्टोग्राम गिरता है और शून्य रेखा से नीचे होता है, तो यह रुझान के कमजोर होने या नीचे की ओर मोमेंटम बढ़ने का संकेत दे सकता है

- संभावित थकान बिंदु: उपयोगकर्ता अनुकूलित थ्रेशोल्ड स्तर (डिफ़ॉल्ट: ±10) परिभाषित कर सकते हैं, जो मोमेंटम के महत्वपूर्ण मजबूत या कमजोर क्षेत्रों को उजागर करते हैं

-

ट्रेडिंग सिग्नल उत्पादन:

- लॉन्ग एंट्री: जब हिस्टोग्राम नीचे से एंट्री लेवल (डिफ़ॉल्ट: 0) को पार करता है

- शॉर्ट एंट्री: जब हिस्टोग्राम ऊपर से एंट्री लेवल (डिफ़ॉल्ट: 0) को पार करता है

- लॉन्ग एग्ज़िट: जब लॉन्ग पोज़िशन धारण करते हुए हिस्टोग्राम ऊपर से लॉन्ग एग्ज़िट लेवल (डिफ़ॉल्ट: 11) को पार करता है

- शॉर्ट एग्ज़िट: जब शॉर्ट पोज़िशन धारण करते हुए हिस्टोग्राम नीचे से शॉर्ट एग्ज़िट लेवल (डिफ़ॉल्ट: -9) को पार करता है

-

दृश्य संवर्धन डिज़ाइन:

- नियॉन प्रभाव विभिन्न पारदर्शिता स्तरों वाले कई आरेखणों के माध्यम से बनाया जाता है, जो मोमेंटम परिवर्तनों की स्पष्टता में सुधार करता है

- एक्वा नीली तरंगें (aqua) ऊपरी मोमेंटम को उजागर करती हैं, बैंगनी तरंगें नीचे के मोमेंटम को दर्शाती हैं

- क्षैतिज संदर्भ रेखाएँ शून्य रेखा और उपयोगकर्ता-परिभाषित थ्रेशोल्ड को चिह्नित करती हैं, जिससे व्याख्या में सुधार होता है

कोड विश्लेषण से पता चलता है कि रणनीति एक्सपोनेंशियल मूविंग एवरेज की गणना के लिए PineScript के ta.ema फ़ंक्शन का उपयोग करती है, और विभिन्न पारदर्शिता वाले रंग स्तर बनाने के लिए color.new फ़ंक्शन का उपयोग करती है, जिससे नियॉन प्रभाव प्राप्त होता है। पूरी रणनीति का तर्क स्पष्ट है, मोमेंटम गणना से लेकर ट्रेडिंग सिग्नल उत्पादन तक सब कुछ अच्छी तरह से परिभाषित और कार्यान्वित है।

रणनीति के लाभ

-

संवर्धित दृश्य प्रभाव:

- नियॉन वेव फॉर्मेट मानक MACD हिस्टोग्राम की तुलना में अधिक स्पष्ट दृश्य संकेत प्रदान करता है

- गतिशील रंग परिवर्तन (एक्वा नीला और बैंगनी) ऊपरी और नीचे के मोमेंटम को सहज रूप से अलग करता है

- बहु-स्तरीय आरेखण द्वारा बनाया गया चमक प्रभाव तरंगों की दृश्यता बढ़ाता है, जिससे मोमेंटम परिवर्तनों की पहचान आसान हो जाती है

-

लचीली पैरामीटर सेटिंग:

- उपयोगकर्ता तेज़, धीमी और सिग्नल लाइन की लंबाई को अनुकूलित कर सकते हैं, जो विभिन्न बाजार स्थितियों के अनुकूल होता है

- एंट्री और एग्ज़िट थ्रेशोल्ड को समायोजित किया जा सकता है, जिससे व्यापारी अपनी जोखिम प्राथमिकताओं के अनुसार रणनीति को अनुकूलित कर सकते हैं

- विभिन्न पारदर्शिता स्तरों का उपयोग तरंग प्रभाव को बढ़ाता है, जबकि चार्ट स्पष्ट रहता है

-

बहु-कार्यात्मक अनुप्रयोग परिदृश्य:

- मोमेंटम में वृद्धि या कमी के समय की पहचान करने के लिए उपयोग किया जा सकता है, जो रुझान की पुष्टि में सहायता करता है

- अल्पकालिक ट्रेडिंग से लेकर दीर्घकालिक निवेश तक, विभिन्न समय-सीमाओं के लिए अनुकूलित किया जा सकता है

- अन्य तकनीकी संकेतकों और विश्लेषण विधियों के साथ जोड़ा जा सकता है, जिससे एक पूर्ण ट्रेडिंग सिस्टम बनता है

-

मोमेंटम-आधारित निर्णय ढाँचा:

- स्पष्ट एंट्री और एग्ज़िट नियम प्रदान करता है, जो व्यक्तिपरक निर्णय को कम करता है

- मोमेंटम परिवर्तनों का दृश्यीकरण बाजार की संरचना और संभावित मोड़ बिंदुओं को समझने में मदद करता है

- स्पष्ट रूप से परिभाषित थ्रेशोल्ड स्तरों के माध्यम से ओवरबॉट या ओवरसोल्ड क्षेत्रों की पहचान करने में सहायता करता है

कोड कार्यान्वयन में, रणनीति क्रॉसओवर सिग्नल को सटीक रूप से पकड़ने के लिए ta.crossover और ta.crossunder फ़ंक्शन का उपयोग करती है, और strategy.entry और strategy.close फ़ंक्शन का उपयोग करके स्वचालित रूप से ट्रेड निष्पादित करती है, जो व्यापारियों को मोमेंटम-आधारित रणनीति को निष्पादित करने के लिए एक व्यवस्थित विधि प्रदान करता है।

रणनीति के जोखिम

-

सिग्नल विलंब समस्या:

- EMA-आधारित गणना में स्वाभाविक रूप से अंतराल (लैग) होता है, जो तेजी से बदलते बाजार में सिग्नल विलंब का कारण बन सकता है

- उच्च अस्थिरता वाले बाजार में, एंट्री और एग्ज़िट सिग्नल कीमतों में महत्वपूर्ण हलचल के बाद ही प्राप्त हो सकते हैं

- समाधान: EMA अवधि की लंबाई कम करने या मोड़ बिंदुओं को जल्दी पकड़ने के लिए अन्य अग्रणी संकेतकों के साथ संयोजन पर विचार किया जा सकता है

-

फॉल्स ब्रेकआउट जोखिम:

- समेकन बाजार में, मोमेंटम इंडिकेटर शून्य रेखा को कई बार पार करके गलत सिग्नल उत्पन्न कर सकता है

- थ्रेशोल्ड सेटिंग्स का अनुचित होना लाभकारी पोज़िशन से जल्दी बाहर निकलने या हानिकारक पोज़िशन से देर से बाहर निकलने का कारण बन सकता है

- समाधान: पुष्टि तंत्र जोड़ें, जैसे मूल्य पैटर्न पुष्टि या वॉल्यूम विश्लेषण, ताकि गलत सिग्नल का प्रभाव कम हो सके

-

पैरामीटर ऑप्टिमाइज़ेशन ट्रैप:

- विशिष्ट पैरामीटरों का अत्यधिक अनुकूलन ऐतिहासिक डेटा पर अच्छा प्रदर्शन कर सकता है, लेकिन वास्तविक बाजार में विफल हो सकता है

- विभिन्न बाजार वातावरण (ट्रेंडिंग बनाम रेंज बाउंड) के लिए अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता हो सकती है

- समाधान: पैरामीटर मजबूती को सत्यापित करने और ओवरफिटिंग से बचने के लिए वॉक-फ़ॉरवर्ड परीक्षण विधि का उपयोग करें

-

एकल संकेतक पर निर्भरता जोखिम:

- रणनीति मुख्य रूप से मोमेंटम इंडिकेटर पर निर्भर करती है, जो ट्रेडिंग वॉल्यूम, मूलभूत कारकों और मूल्य पैटर्न पुष्टि की उपेक्षा करती है

- कुछ बाजार स्थितियों में, शुद्ध मोमेंटम रणनीति खराब प्रदर्शन कर सकती है

- समाधान: मल्टी-इंडिकेटर सिस्टम बनाएँ, जिसमें मूल्य क्रिया, वॉल्यूम और अन्य तकनीकी संकेतक शामिल हों, ताकि निर्णय विश्वसनीयता बढ़े

-

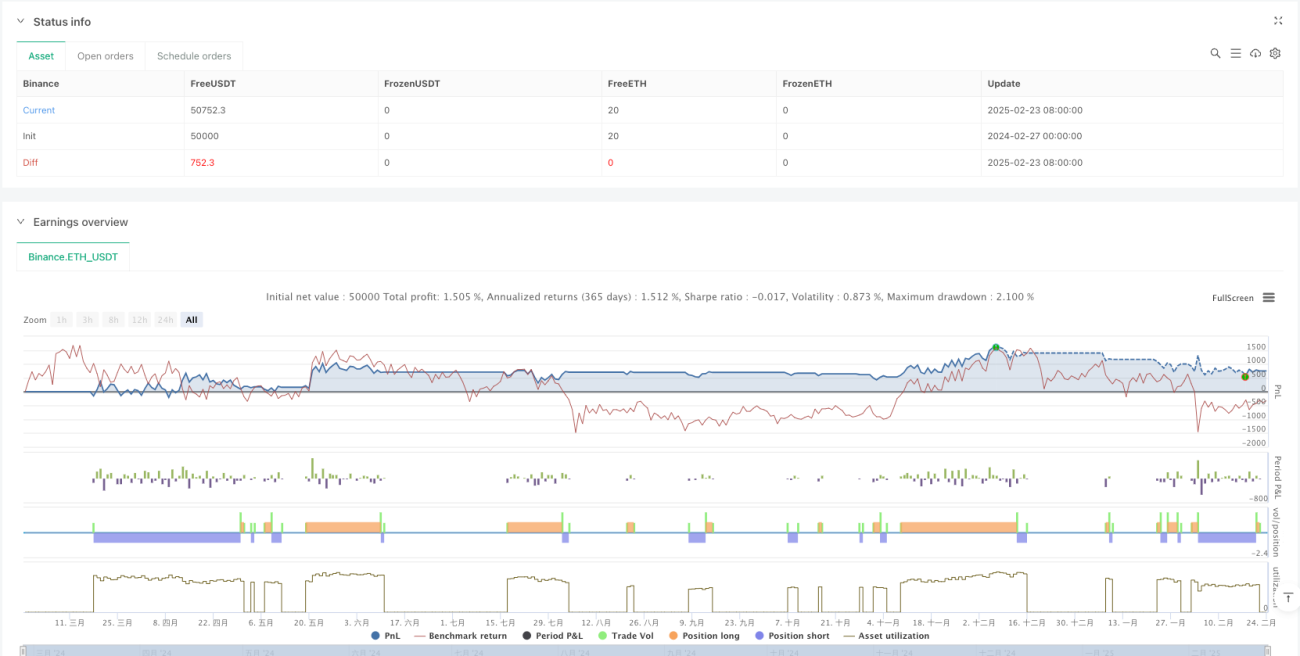

मनी मैनेजमेंट की कमी:

- कोड में

initial_capitalसेट किया गया है, लेकिन विशिष्ट पोज़िशन साइज़ नियंत्रण और जोखिम प्रबंधन तंत्र का अभाव है - समाधान: बाजार की अस्थिरता या खाता आकार के आधार पर प्रति ट्रेड पूंजी के अनुपात को समायोजित करने के लिए गतिशील पोज़िशन एडजस्टमेंट फ़ंक्शन जोड़ें

- कोड में

कोड विश्लेषण से पता चलता है कि रणनीति स्पष्ट एंट्री और एग्ज़िट नियम प्रदान करती है, लेकिन इसमें जोखिम प्रबंधन पैरामीटर (जैसे प्रति ट्रेड पूंजी अनुपात सीमा या अधिकतम ड्रॉडाउन नियंत्रण) का अभाव है, जो एक महत्वपूर्ण घटक है जिसे जोड़ा जाना चाहिए।

रणनीति अनुकूलन दिशाएँ

-

सिग्नल पुष्टि तंत्र को बढ़ाना:

- वॉल्यूम पुष्टि फ़ंक्शन जोड़ें, जिसमें मोमेंटम सिग्नल आने पर वॉल्यूम में भी इसी प्रकार की वृद्धि की आवश्यकता हो

- मूल्य पैटर्न पहचान एल्गोरिदम को एकीकृत करें, जैसे सपोर्ट/रेजिस्टेंस ब्रेकआउट पुष्टि

- सिद्धांत: बहु-स्तरीय पुष्टि गलत सिग्नल को कम कर सकती है और रणनीति की विश्वसनीयता बढ़ा सकती है

-

गतिशील पैरामीटर समायोजन:

- बाजार की अस्थिरता के आधार पर अनुकूली पैरामीटर समायोजन लागू करें, उच्च अस्थिरता के दौरान लंबी अवधि और कम अस्थिरता के दौरान छोटी अवधि का उपयोग करें

- बाजार वातावरण पहचान फ़ंक्शन जोड़ें, जो स्वचालित रूप से ट्रेंडिंग और रेंज बाउंड बाजारों के बीच अंतर करे और रणनीति पैरामीटर समायोजित करे

- सिद्धांत: विभिन्न बाजार वातावरणों को बेहतर प्रदर्शन के लिए अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता होती है

-

जोखिम प्रबंधन में वृद्धि:

- ATR (औसत ट्रू रेंज) पर आधारित स्टॉप-लॉस फ़ंक्शन जोड़ें, जो बड़े प्रतिकूल उतार-चढ़ाव से पूंजी की रक्षा करे

- सिग्नल की ताकत और बाजार की अस्थिरता के आधार पर पोज़िशन आकार को समायोजित करने के लिए गतिशील पोज़िशन तंत्र लागू करें

- अधिकतम ड्रॉडाउन नियंत्रण जोड़ें, जो पूर्वनिर्धारित ड्रॉडाउन सीमा तक पहुँचने पर ट्रेडिंग रोक दे

- सिद्धांत: पूर्ण जोखिम प्रबंधन दीर्घकालिक लाभप्रदता की कुंजी है, यह पूंजी की रक्षा कर सकता है और जोखिम-समायोजित रिटर्न में सुधार कर सकता है

-

बहु-समय सीमा विश्लेषण:

- बहु-समय सीमा पुष्टि तंत्र जोड़ें, यह सुनिश्चित करते हुए कि बड़ी समय सीमा का रुझान एंट्री सिग्नल की दिशा के साथ संरेखित हो

- समय सीमा सहसंबंध विश्लेषण लागू करें, ट्रेडिंग निर्णयों में विभिन्न समय सीमाओं की मोमेंटम स्थिति पर विचार करें

- सिद्धांत: बहु-समय सीमा एकरूपता प्रति-प्रवृत्ति ट्रेडिंग को कम कर सकती है और जीत दर में सुधार कर सकती है

-

मशीन लर्निंग संवर्धन:

- पैरामीटर चयन को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम को एकीकृत करें, ऐतिहासिक प्रदर्शन और बाजार स्थितियों के आधार पर वास्तविक समय में पैरामीटर समायोजित करें

- पैटर्न पहचान फ़ंक्शन जोड़ें, जो मोमेंटम तरंगों में विशिष्ट पैटर्न की पहचान करे जिनमें भविष्य कहने की क्षमता हो

- सिद्धांत: मशीन लर्निंग जटिल पैटर्न और संबंधों को खोज सकता है जो मनुष्यों के लिए मुश्किल हैं, जिससे रणनीति की अनुकूलन क्षमता में सुधार होता है

मौजूदा कोड विश्लेषण से पता चलता है कि रणनीति ट्रेडिंग निर्णयों के लिए निश्चित पैरामीटर और सरल क्रॉसओवर शर्तों का उपयोग करती है। ऊपर सुझाए गए अनुकूलन दिशाएँ रणनीति की मजबूती और अनुकूलन क्षमता में महत्वपूर्ण रूप से सुधार करेंगी, विशेष रूप से विभिन्न बाजार स्थितियों में।

निष्कर्ष

मल्टी-इंडिकेटर मोमेंटम वेव ट्रेडिंग रणनीति एक अभिनव तकनीकी विश्लेषण उपकरण है जो मोमेंटम गणना और दृश्य संवर्धन के संयोजन के माध्यम से व्यापारियों को बाजार की गतिशीलता में परिवर्तन को सहज रूप से समझने का एक तरीका प्रदान करता है। यह रणनीति संशोधित MACD गणना सिद्धांत पर आधारित है, और नियॉन प्रभाव के साथ दृश्य प्रस्तुति को जोड़ती है, जिससे मोमेंटम तरंगें अधिक स्पष्ट और दृश्यमान हो जाती हैं।

इस रणनीति का मुख्य लाभ इसके संवर्धित दृश्य प्रभाव, लचीली पैरामीटर सेटिंग्स और स्पष्ट ट्रेडिंग सिग्नल उत्पादन तंत्र में निहित है। विभिन्न रंगों और पारदर्शिता के संयोजन के माध्यम से, रणनीति ऊपरी और नीचे के मोमेंटम को सहज रूप से अलग कर सकती है, जिससे व्यापारियों को संभावित रुझान परिवर्तनों और मोड़ बिंदुओं की पहचान करने में आसानी होती है।

हालाँकि, रणनीति में कुछ जोखिम भी हैं, जिनमें सिग्नल विलंब, फॉल्स ब्रेकआउट जोखिम, पैरामीटर ऑप्टिमाइज़ेशन ट्रैप और एकल संकेतक पर निर्भरता शामिल हैं। इन जोखिमों को कम करने के लिए, पुष्टि तंत्र जोड़ने, गतिशील पैरामीटर समायोजन लागू करने, जोखिम प्रबंधन को मजबूत करने, बहु-समय सीमा विश्लेषण अपनाने और मशीन लर्निंग संवर्धन पर विचार करने जैसी अनुकूलन दिशाओं की सिफारिश की जाती है।

यह ध्यान देने योग्य है कि इस रणनीति को एक व्यापक ट्रेडिंग सिस्टम के हिस्से के रूप में उपयोग किया जाना चाहिए, न कि अकेले। अन्य तकनीकी संकेतकों, मूलभूत विश्लेषण और मजबूत मनी मैनेजमेंट सिद्धांतों के साथ मिलाकर, एक अधिक व्यापक और विश्वसनीय ट्रेडिंग सिस्टम बनाया जा सकता है। निरंतर परीक्षण, अनुकूलन और जोखिम प्रबंधन के माध्यम से, यह रणनीति व्यापारियों के टूलकिट में एक मूल्यवान संपत्ति बनने की क्षमता रखती है।

- 1